Der BDEx (Bundesverband des Deutschen Exporthandels e.V.) fungiert als führender Verband für deutsche Unternehmen im Außenhandel. Seine vorrangige Aufgabe besteht darin, die gemeinsamen Interessen seiner Mitglieder im Exporthandel zu schützen und zu fördern, indem er sich gezielt für deren Belange im internationalen Handel einsetzt.

Beraten.

GABUN / ROHSTOFFE: Gabun verbietet Export von Rohmangan ab 2029

Gabun setzt auf lokale Wertschöpfung und wirtschaftliche Souveränität: Ab dem 1. Januar 2029 ist der Export von unverarbeitetem Mangan untersagt.

Gabuns Präsident Brice Clotaire Oligui Nguema ordnete am 30. Mai 2025 bei einer Sitzung des Ministerrats ein Exportverbot für unverarbeitetes Mangan ab dem Jahr 2029 an. In seiner Rede kündigte der Präsident mehrere Maßnahmen zur Förderung der heimischen Wirtschaft an, darunter „ein formelles Verbot (…) ab 1. Januar 2029 für den Export von Rohmangan, einer strategischen Ressource, deren zweitgrößter Produzent Gabun weltweit ist“. So heißt es in der am 31. Mai 2025 veröffentlichten Regierungserklärung. Mangan ist neben Öl und Holz eine der Haupteinnahmequellen Gabuns.

Weiterführende Informationen: Gabun verbietet Export von Rohmangan ab 2029 | Special | Gabun | Rohstoffsicherung

MAURITIUS / ZÖLLE: Änderungen im Rahmen des Haushaltsgesetzes 2025/2026

Das Haushaltsgesetz für 2025/2026 sieht Änderungen bei zahlreichen Abgaben und den damit verbundenen Rechtsvorschriften vor. Die die Einfuhr betreffenden Änderungen werden im Folgenden skizziert.

Änderungen im Zolltarif

Der Zolltarif erfährt Änderungen bei den Zolltarifpositionen 8702, 8702.10.91, 8702.10.99, 8702.20.91, 8702.20.99, 8702.30.91, 8702.30.99, 8702.90.91, 8702.90.99, 8704.60.72, 8704.60.74, 8704.60.76. Die Änderungen können den Customs Tariff Regulations 2025 entnommen werden.

Es gelten Übergangsregelungen, die sicherstellen, dass die bisherigen Zollgebühren vor dem 6. Juni 2025 weiterhin für bestimmte Waren Anwendung finden, sofern diese eine der folgenden Bedingungen erfüllen:

- Vorlage einer gültigen Importgenehmigung, die vor dem 6. Juni 2025 ausgestellt wurde

- Waren wurden vor diesem Datum versandt

- Waren befinden sich in einem Zolllager

- Die Zollabfertigung erfolgt spätestens bis zum 30. Juni 2025

Änderungen bei den Verbrauchsteuern

Das Verbrauchsteuergesetz wird gemäß Part A der First Resolution angepasst. Die Verbrauchsteuersätze ändern sich für eine Vielzahl von Waren.

Änderungen bei der Einfuhrumsatzsteuer

Die Liste der Waren, die zu einem Einfuhrumsatzsteuersatz von null Prozent (VAT at Zero-Rate) eingeführt werden dürfen, wird um folgende Waren ergänzt:

- Gefrorenes Gemüse der Positionen 0710 und 2004

- Homogenisierte Lebensmittelzubereitungen, die für Säuglinge geeignet sind, mit den HS-Codes 2005.10.00, 2007.10.10, 2007.10.90 und 2104.20.00

- Zubereitetes oder konserviertes Gemüse der Positionen 2002, 2003 und 2005 sowie HS-Codes 2001.10.00 und 2001.90.20

Quelle: Implementation of Second Resolution (Notice, Second Resolution, Annex I)

Neue Zollverfahrenscodes

Es werden acht neue Zollverfahrenscodes (Customs Procedure Codes/CPC) eingeführt, um die praktische Umsetzung dieser Änderungen zu erleichtern.

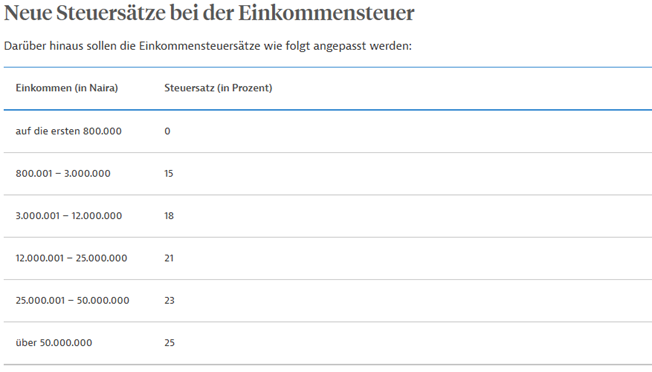

NIGERIA / STEUERRECHT: Umfassende steuerliche Änderungen in Nigeria

Das nigerianische Steuersystem erfährt umfangreiche Änderungen. Die zwei wichtigsten Änderungen der Umsatz- beziehungsweise Körperschaftsteuer wurden jedoch vom Parlament abgelehnt. Das nigerianische Parlament hat im Mai vier Steuergesetze verabschiedet, die das Steuersystem in Nigeria umfassend reformieren sollen. Zu den Gesetzen gehören der Nigeria Tax Bill, der Nigeria Tax Administration Bill, der Joint Revenue Board (Establishment) Bill und der Nigeria Revenue Service (Establishment) Bill.

Erhöhung der Umsatzsteuer/Senkung der Körperschaftsteuer abgelehnt

Zwei der signifikantesten Änderungen des Gesetzesvorschlags wurden allerdings vom nigerianischen Parlament abgelehnt. So sollte die Umsatzsteuer in den nächsten fünf Jahren von 7,5 Prozent auf 15 Prozent schrittweise erhöht werden. Außerdem sollte die Körperschaftsteuer von 30 Prozent auf 25 Prozent reduziert werden. Die Steuersätze verbleiben nun bei 7,5 Prozent beziehungsweise 30 Prozent.

Eine beschlossene Änderung umfasst die Umsatzschwelle bei der Definition von kleinen Unternehmen. Diese Schwelle soll auf 50 Mio. Naira (ca. 28.000 Euro) erhöht werden. Die Definition für mittelgroße Unternehmen entfällt. Bisher gab es drei Gruppen von Unternehmen: kleine Unternehmen mit einem Umsatz von bis zu 25 Mio. Naira, mittelgroße Unternehmen mit einem Umsatz zwischen 25 Mio. und 100 Mio. Naira und große Unternehmen mit einem Umsatz von über 100 Mio. Naira (ca. 55.000 Euro). Die Unterscheidung ist beispielsweise bei der Höhe der Körperschaftsteuer relevant, kleine Unternehmen zahlen weniger Körperschaftsteuer als große Unternehmen.

Die Mindeststeuer in Höhe von 0,5 Prozent für Unternehmen mit Verlusten und niedrigen Umsätzen soll abgeschafft werden.

Eingeführt werden soll eine Entwicklungsabgabe (development levy) in Höhe von 4 Prozent, mit der Infrastruktur- und andere Entwicklungsprojekte in Nigeria finanziert werden soll.

Administrative Veränderungen

Neben den steuerlichen Änderungen sieht die Reform auch administrative Veränderungen vor. So soll die bisherige Finanzbehörde Federal Inland Revenue Service (FIRS) durch den Nigerian Revenue Service (NRS) ersetzt werden. Der NRS übernimmt weitestgehend die Funktionen der FIRS. Neu ist allerdings, dass er künftig in bestimmten Fällen die lokalen Regierungen beim Eintreiben von Steuern unterstützen darf.

Außerdem soll ein Ombudsmann für Steuerfragen etabliert werden, der sich mit Beschwerden gegen die Steuerbehörden befasst. Er soll Beschwerden untersuchen, Streitigkeiten schlichten und Verfahren im Namen der Steuerzahler einleiten. Er soll als unabhängiger und unparteiischer Schiedsrichter auftreten und Beschwerden in Bezug auf Steuern, Abgaben, behördliche Gebühren und Entgelte, Zölle oder Verbrauchsteuern prüfen und schlichten.

Weiterhin bestehen bleiben soll das Tax Appeal Tribunal, das bisher im FIRS Act geregelt war. Da die Reform den FIRS Act aufhebt, musste eine neue gesetzliche Grundlage für das Tribunal geschaffen werden. Die Funktionen und Aufgaben bleiben die gleichen.

Inkrafttreten der Gesetze

Die Gesetze sind noch nicht in Kraft getreten. Erst mit der Unterschrift des nigerianischen Präsidenten kann dies erfolgen. Die Gesetzesvorschläge wurden dem Präsidenten zur Unterschrift vorgelegt. Wann dieser die Gesetze unterschreibt, ist noch nicht klar.

RUANDA / STEUERN: Steuerliche Änderungen in Ruanda im Überblick

Ab Juli 2025 treten neue Steuermaßnahmen in Kraft – darunter Steuern auf Hybridfahrzeuge, Umweltabgaben und Entlastungen für Industrie und E-Mobilität.

Die ruandische Steuerbehörde hat bekannt gegeben, ab wann die neuen steuerlichen Regelungen gelten. Einige Maßnahmen, darunter das geänderte Mehrwertsteuergesetz und das neue Verbrauchsteuergesetz, sind bereits am 29. Mai 2025 mit ihrer Veröffentlichung in Kraft getreten. Weitere Änderungen werden schrittweise umgesetzt.

Ab dem 1. Juli 2025 gelten folgende Neuerungen:

- Hybridfahrzeuge: Die Mehrwert- und Quellensteuer auf Hybridfahrzeuge wird wieder eingeführt. Zusätzlich wird eine Verbrauchsteuer auf gebrauchte Hybridfahrzeuge erhoben.

- Umweltabgabe: Eine neue Abgabe von 0,2 Prozent des Zollwerts wird auf bestimmte importierte Produkte in Einweg-Kunststoffverpackungen erhoben. Dazu gehören unter anderem Wasser, Säfte, Körperpflegemittel, Kleidung, Schuhe, Matratzen, Seifen und Toilettenpapier. Arzneimittel sind von dieser Abgabe ausgenommen.

- Tourismusabgabe: Auf Übernachtungen wird eine neue Tourismusabgabe von drei Prozent erhoben.

Steuerliche Erleichterungen:

- Bis 30. Juni 2028sind Energieversorgungsanlagen sowie importierte Elektrofahrzeuge, einschließlich Batterien und Ladeinfrastruktur, von der Mehrwertsteuer befreit.

- Bis 30. Juni 2026gilt eine Mehrwertsteuerbefreiung für Industriemaschinen, Investitionsgüter und Rohstoffe, die in der Produktion verwendet werden. Voraussetzung ist, dass die betreffenden Unternehmen auf einer vom Industrieministerium genehmigten Liste stehen.

SIMBABWE / ROHSTOFFE: Simbabwe kündigt Exportverbot für Lithiumkonzentrate ab 2027 an

Mit dieser Regelung will Simbabwe den Aufbau seiner Industrie zur Lithiumverarbeitung vorantreiben und so die inländische Wertschöpfung erhöhen.

Die Regierung von Simbabwe hat ein umfassendes Exportverbot für alle im Land produzierten Lithiumkonzentrate angekündigt. „Ab 1. Januar 2027 wird der Export von Lithiumkonzentrat nicht mehr erlaubt sein“, erklärte Bergbauminister Winston Chitando in Harare nach einer Kabinettssitzung am 11. Juni 2025.

Afrikas größter Lithiumproduzent drängt die Bergbauunternehmen zur lokalen Raffination des Minerals, um seine Wirtschaft anzukurbeln. Ziel dieser Maßnahme ist es, die lokale Wertschöpfung zu steigern und die Entwicklung einer inländischen Industrie zur Lithiumverarbeitung voranzutreiben. Damit will sich Simbabwe als strategischer Akteur am globalen Batteriemarkt positionieren.

Weiterführende Informationen: Simbabwe kündigt Exportverbot für Lithiumkonzentrate ab 2027 an | Special | Simbabwe | Rohstoffsicherung

SÜDLICHES AFRIKA / WIRTSCHAFT: Steigende Nahrungsmittelproduktion und -exporte

Der Aufbau lokaler Wertschöpfungsketten an Bedeutung. Die Zollpläne der USA sorgen für Unsicherheit bei Südafrikas Obstproduzenten. Betroffen sind Bereiche wie die Getränkeherstellung, Bananenanbau, Avocadoproduktion, Kiwianbau und die Malzproduktion sowie Kaninchenfleisch.

Zu den Länderinformationen im Einzelnen: Südliches Afrika: Steigende Nahrungsmittelproduktion und -exporte | Branchen | Südliches Afrika | Nahrungsmittel-, Verpackungsmaschinen

Amerika

BRASILIEN / ZÖLLE: Erhöhte Zölle auf Aluminium-, Stahl- und Eisenimporte

Die Zollerhöhung basiert auf Handelsungleichgewichten.

In Brasilien unterliegen gewisse Aluminium-, Stahl-, Eisen- und Plastikprodukte höheren Zollsätzen. Betroffen sind zum Beispiel Polyurethane, bestimmte Flachstahlerzeugnisse und Draht aus legiertem und nicht legiertem Stahl, bestimmte Rohre, Gerüst-, Schalungs- und Stützmaterial, Gitter und Nägel sowie Haushaltswaren aus Aluminium.

Die Zollerhöhung betrifft folgende brasilianische Zolltarifnummern (NCM): 3909.50.29, 7208.37.00, 7208.38.90, 7208.39.10, 7208.39.90, 7209.16.00, 7209.17.00, 7210.49.10, 7210.61.00, 7213.91.90, 7217.20.90, 7217.30.10, 7225.30.00, 7225.50.90, 7225.92.00, 7225.99.90, 7229.90.00, 7304.19.00, 7305.11.00, 7305.12.00, 7306.19.00, 7308.40.00, 7314.31.00, 7317.00.90 und 7615.10.00.

Für einige dieser Produkte gelten außerdem Zollkontingente. Die Maßnahme ist am 24. Juni 2025 in Kraft getreten. Ihre Gültigkeit wurde produktspezifisch definiert.

CHILE / AUßENHANDEL: EU und Chile modernisieren Assoziierungsabkommen

Das modernisierte Abkommen zwischen der EU und Chile wird seit dem 1. Juni 2025 vorläufig angewendet.

Zwischen der EU und Chile besteht seit 2003 ein Assoziierungsabkommen, das durch ein fortgeschrittenes Rahmenabkommen (Advance Framework Agreement – AFA) ersetzt wird. Das modernisierte Abkommen setzt sich aus zwei Rechtsinstrumenten zusammen:

- einem fortgeschrittenen Rahmenabkommen (AFA), das aus den Säulen „Politischer Dialog und Zusammenarbeit“ und „Handel und Investitionen“ besteht, einschließlich Investitionsschutzbestimmungen

- einem Interimshandelsabkommen (ITA), das nur die Säule „Handel und Investitionen“ abdeckt. Es enthält die wesentlichen Bestimmungen des Handelsteils des Rahmenabkommens, ohne Investitionsschutzbestimmungen

Weiterführende Informationen: EU und Chile modernisieren Assoziierungsabkommen | Zollbericht | Chile | Internationale Handelsabkommen

KOLUMBIEN / WIRTSCHAFT: Rückläufige Inflation und Zinssätze beleben Kolumbiens Wirtschaft

Die Konjunktur in Kolumbien hellt sich 2025 auf. Doch die Erwartungen deutscher Unternehmen bleiben verhalten. Derweil wächst Chinas Präsenz in dem Land.

Top-Thema: Kolumbien tritt Neuer Seidenstraße bei

Am 14. Mai 2025 trat Kolumbien der chinesischen Infrastrukturinitiative Neue Seidenstraße bei. Im Rahmen der Mitgliedschaft möchte Kolumbien gemeinsam mit China Projekte in einer ganzen Reihe von Bereichen entwickeln, in denen auch deutsche Unternehmen im Land tätig sind. Dazu gehören unter anderem Energiewende und Mobilität, Landwirtschaft und Nahrungsmittelindustrie, Gesundheitswirtschaft und künstliche Intelligenz.

Wegen des Beitritts kündigten die USA an, künftig Finanzierungen multilateraler Geber für chinesische Firmen in Kolumbien blockieren zu wollen. Das könnte die Umsetzung von wichtigen Transportprojekten wie die zweite Metrolinie in der Hauptstadt Bogotá gefährden.

Zur Wirtschaftsentwicklung und den Perspektiven für deutsche Unternehmen im Einzelnen: Rückläufige Inflation und Zinssätze beleben Kolumbiens Wirtschaft | Wirtschaftsausblick | Kolumbien

MEXIKO / WIRTSCHAFT: Wirtschaftsförderungszonen geschaffen

Mit besonderem Schwerpunkt auf der Anwerbung ausländischer Investitionen zielt das neue Dekret darauf ab, regionale Ungleichheiten zu verringern.

Am 22. Mai 2025 hat die mexikanische Präsidentin Claudia Scheinbaum ein Dekret zur Schaffung von Wirtschaftsförderungszonen namens PODEBIS (Polos de Desarrollo Económico para el Bienestar) erlassen. Diese Maßnahme ist Teil des nationalen Rechtsrahmens des sogenannten Plan México, eines ambitionierten Förderprogramms für die Ansiedlung ausländischer Unternehmen in Mexiko. Die PODEBIS-Zonen sollen Investitionen anziehen, die auf strategische regionale Gebiete ausgerichtet sind. Die wichtigsten Punkte des Dekrets werden im Folgenden erläutert.

Rechtliche Grundlagen

Die Schaffung der PODEBIS-Zonen stützt sich auf verschiedene Rechtsinstrumente. Art. 25 der mexikanischen Verfassung (Constitución Política de los Estados Unidos Mexicanos – CPEUM) besagt, dass der Staat für die Steuerung der nationalen Entwicklung verantwortlich ist. Art. 26 des CPEUM bekräftigt die Rolle des Staates bei der langfristigen Wirtschaftsplanung. Zusätzlich zu diesen verfassungsrechtlichen Grundlagen geben sowohl der Plan Méxiko (Plan México) vom 21. Januar 2025 als auch der Nationale Entwicklungsplan 2025-2030 (Plan Nacional de Desarrollo) vom 15. April 2025 den PODEBIS-Zonen Rechtssicherheit.

Zielsetzung der PODEBIS

Die PODEBIS-Zonen wurden als strategisches Instrument zur Ankurbelung der mexikanischen Wirtschaft und zum Abbau regionaler Ungleichheiten konzipiert, wobei der Schwerpunkt auf der Anziehung ausländischer Investitionen liegt. In diesem Sinne sind die Zonen bestrebt, die Interessen ausländischer Investoren mit den wirtschaftlichen und sozialen Bedürfnissen des Landes in Einklang zu bringen und ein günstiges Umfeld für öffentlich-private Partnerschaften, Technologietransfer und die Ausbildung von Arbeitskräften zu schaffen.

Steuerliche Anreize

Im Geiste des Plan México sieht das neue Dekret folgende steuerliche Anreize für Unternehmen vor, die sich in den PODEBIS-Zonen niederlassen und dort wirtschaftlich tätig sind:

- Die wichtigste Maßnahme ist die Möglichkeit, Investitionen in neue Anlagegüter (wie Maschinen, Ausrüstungen und Anlagen) sofort zu 100 Prozent von der Körperschaftsteuer abzusetzen, was die Amortisierung des investierten Kapitals beschleunigt.

- Darüber hinaus wird ein zusätzlicher 25-prozentiger Abzug für erhöhte Ausgaben für die Ausbildung von Beschäftigten oder für technologische Innovationen gewährt, sofern sie mit den in den Zonen ausgeübten Tätigkeiten zusammenhängen.

Die Vergünstigungen gelten von 2025 bis 2030 nur für Einnahmen von Unternehmen, die innerhalb der PODEBIS-Zonen geschäftlich tätig sind. Die Investitionen müssen nach ihrem Abzug noch mindestens zwei Jahre lang genutzt werden. Die Anreize können nicht mit anderen bestehenden Anreizen kumuliert werden. Die gleichen Regeln gelten für Unternehmen, die als Erschließungsunternehmen (Desarrolladores) gelten, das heißt für Unternehmen, die eine offizielle Genehmigung für die Entwicklung und Verwaltung einer PODEBIS-Zone erhalten haben.

Voraussetzungen für die Gewährung von Steuervergünstigungen

Sowohl mexikanische als auch ausländische Unternehmen mit einer permanenten Niederlassung in Mexiko können Steueranreize im Zusammenhang mit den PODEBIS-Zonen in Anspruch nehmen. Im Allgemeinen gibt es nur zwei Kriterien für die Gewährung von Steuervergünstigungen, die in Art. 2 des Dekrets festgelegt sind:

- Erfüllung aller steuerlichen Verpflichtungen in Mexiko;

- Steuerlicher Wohnsitz in der PODEBIS-Zone, in der das Unternehmen tätig sein wird.

Wenn das Unternehmen den zusätzlichen Abzug von 25 Prozent in Anspruch nehmen möchte, muss es eine Kooperationsvereinbarung mit dem Bildungsministerium (Secretaría de Educación Pública) – für Personalausbildung – oder ein Investitionsprojekt für die Entwicklung patentierbarer Erfindungen – für Innovation – unterzeichnet haben. Desarrolladores müssen die Genehmigung der zuständigen föderalen Stelle einholen, in der sich die PODEBIS-Zone befindet.

Die Nichteinhaltung einer der im Dekret festgelegten Anforderungen führt zum sofortigen Verlust der gewährten Steuervergünstigungen sowie zur Verpflichtung, die Beträge mit den gesetzlichen Erhöhungen zurückzuzahlen.

Zuständige Institution

Die PODEBIS-Zonen werden von einem interministeriellen Förderausschuss (Comité Intersecretarial de Promoción) koordiniert, der unter dem Vorsitz des mexikanischen Wirtschaftsministeriums (Secretaría de Economía) steht und sich aus Vertretern verschiedener anderer Ministerien und technischer Einrichtungen zusammensetzt. Der Ausschuss hat die Aufgabe, kollegiale Stellungnahmen abzugeben, die die technische, betriebliche und steuerliche Tragfähigkeit der PODEBIS-Zonen bestimmen. Die vom Ausschuss aufgestellten Leitlinien werden auch die Verfahren zur Auswahl, Überwachung und Kontrolle der teilnehmenden Unternehmen regeln. Die genaue geografische Abgrenzung der Zonen unterliegt noch der Regulierung.

USA / EINREISE: US-Einreiseverbot für 12 Länder

Am 4. Juni 2025 hat die US-Regierung ein neues Einreiseverbot für 12 Länder verhängt. Es gilt ab dem 9. Juni 2025.

Das Weiße Haus hat in einer Stellungnahme (Fact Sheet: President Donald J. Trump Restricts the Entry of Foreign Nationals to Protect the United States from Foreign Terrorists and Other National Security and Public Safety Threats) erklärt, dass das Einreiseverbot darauf abzielt, die nationale Sicherheit der USA zu gewährleisten. Das Einreiseverbot tritt am 9. Juni 2025 in Kraft.

Ein vollständiges Einreiseverbot gilt für die Staaten:

- Afghanistan,

- Myanmar,

- Tschad,

- Republik Kongo,

- Äquatorialguinea,

- Eritrea,

- Haiti,

- Iran,

- Libyen,

- Somalia,

- Sudan und

- Jemen

Zusätzlich werden für sieben weitere Länder, darunter Kuba, Venezuela und Turkmenistan, verschärfte Einreisebedingungen eingeführt.

USA / ZÖLLE: Verlängerung der Section-301-Zollausnahmen

Der US-Handelsbeauftragte verlängert bestimmte Ausnahmen von Section-301-Zöllen gegenüber China bis 31. August 2025.

Der U.S. Trade Representative (USTR) hat mehrere Verlängerungen von Ausnahmen beschlossen, die im Rahmen der Section-301-Untersuchung zu Chinas Technologietransfer-, geistigen Eigentums- und Innovationspraktiken gewährt wurden. Section-301-Zölle gelten seit 2018 auf zahlreiche Produkte mit Ursprung in China.

Im Dezember 2023 konnte die Öffentlichkeit Stellungnahmen zur möglichen Verlängerung von 352 wieder eingeführten Ausnahmen und 77 COVID-bedingten Ausnahmen abgeben. Daraufhin verlängerte die damalige USTR im Mai 2024 164 dieser Ausnahmen und veröffentlichte im September 2024 14 neue Ausnahmen für bestimmte Solarfertigungsanlagen.

Nun beschloss der heutige USTR eine erneute Verlängerung der Ausnahmen bis zum 31. August 2025. Diese Verlängerungen betreffen alle Produkte, die den entsprechenden Produktbeschreibungen gemäß den zehnstelligen HTSUS-Nummern sowie den U.S. Notes 20(vvv)(i) bis 20(vvv)(iv) und 20(www) zu Unterkapitel III von Kapitel 99 des HTSUS entsprechen.

Die Verlängerung gilt für Waren, die ab dem 1. Juni 2025, 00:01 Uhr (EST) bis zum 31. August 2025, 23:59 Uhr (EST) zum freien Verkehr abgewickelt oder aus einem Lager in den freien Verkehr überführt werden.

Asien und Ozeanien

CHINA / ANTIDUMPING: Chinesische Antidumpinguntersuchung zu Schweinefleisch aus der EU

Chinesisches Wirtschaftsministerium verlängert den Untersuchungszeitraum.

Der Untersuchungszeitraum im chinesischen Antidumpingverfahren gegenüber Schweinefleisch aus der EU wurde bis zum 16. Dezember 2025 verlängert. Dies hat das chinesische Wirtschaftsministerium MOFCOM am 10. Juni 2025 bekannt gegeben. Die Verlängerung wird mit der Komplexität des Falls begründet. Das Antidumpingverfahren war am 17. Juni 2024 eröffnet worden.

CHINA / RECHT: Chinesisches Gesetz zur Förderung der Privatwirtschaft in Kraft

Am 20. Mai 2025 trat das neue Private Economy Promotion Law (PEPL) in China in Kraft. Es behandelt insbesondere Themen wie fairen Wettbewerb und die Förderung von Investitionen.

Die „privaten Wirtschaftsorganisationen“ werden in Art. 77 PEPL definiert: Der Begriff meint unter anderem in China gegründete und chinesisch kontrollierte gewinnorientierte juristische Personen. Sind ausländische Investitionen beteiligt, gelten zugleich für diese relevanten Bestimmungen (etwa die des Foreign Investment Law).

Das insgesamt 78 Artikel umfassende PEPL beinhaltet speziell Kapitel hinsichtlich des fairen Wettbewerbs (Kap. 2) und zur Investitionsförderung (Kap. 3).

So sollen zum Beispiel nach Art. 10 PEPL alle – einschließlich private – Wirtschaftsorganisationen den gleichen Zugang zu Sektoren haben, die nicht auf der Marktzugangsnegativliste stehen. Seitens der Regierungen aller Ebenen ist durch bestimmte Prüfmechanismen die faire Marktteilnahme privater Unternehmen sicherzustellen (Art. 11 PEPL). Sie sollen den gleichen Zugang zu Ressourcen haben und staatliche Unterstützungsmaßnahmen sollen gleichberechtigt auf sie angewandt werden.

Nach Art. 16 PEPL soll die Beteiligung von Privatunternehmen an nationalen Großprojekten gefördert und sie bei Investitionen und dem Geschäftsaufbau insbesondere in Zukunftsbranchen sowie bei der Beteiligung am Aufbau moderner Infrastruktur unterstützt werden. Ferner sollen etwa gemäß Art. 23 PEPL der Zugang zu Krediten leichter und die Zugänglichkeit von Finanzdienstleistungen verbessert werden.

INDIEN / ANTISUBVENTION: Kabel aus optischen Fasern mit Ursprung in Indien

Die EU führt endgültige Antisubventionsmaßnahmen ein und ändert die Antidumpingzölle.

Seit Dezember 2024 gelten endgültige Antidumpingmaßnahmen. Nun führt die EU zudem mit Wirkung vom 12. Juni 2025 Antisubventionsmaßnahmen ein und ändert die Antidumpingzollsätze.

Die Ausgleichszölle gelten für fünf Jahre

Bei der betroffenen Ware handelt es sich um Kabel aus optischen Monomode-Fasern, bestehend aus einer oder mehreren einzeln umhüllten Fasern, mit einem Schutzmantel, auch mit elektrischen Leitern, auch anschlussfertig, mit Ursprung in Indien. Die Ware wird derzeit unter dem folgenden KN-Code eingereiht: ex 8544 70 00 (TARIC-Codes 8544 70 00 10 und 8544 70 00 91).

Die folgenden Waren sind ausgenommen:

- Kabel mit einer Länge von weniger als 500 Metern, bei denen alle optischen Fasern einzeln an einem oder beiden Enden mit betriebsbereiten Anschlüssen versehen sind, und

- Kabel für den Untersee-Einsatz, mit Kunststoffisolierung, die einen Kupfer- oder Aluminiumleiter enthalten und in denen die Fasern in einem oder mehreren Metallmodulen liegen.

Zu den Ausgleichszollsätzen und weiterführenden Informationen: Antisubvention – Kabel aus optischen Fasern mit Ursprung in Indien | EU Customs & Trade News | EU | Antidumping, Antisubvention

JAPAN / WIRTSCHAFT: Japans Wirtschaft wächst langsamer

Japans Konjunkturaussichten haben sich verschlechtert. Zum schwachen Konsum kommen zusätzliche Einfuhrzölle in den USA und Unsicherheiten über deren künftige Entwicklung.

Top-Thema: Trumps Zolldrohungen führen zu Unsicherheit

Seit April 2025 gelten in den USA für japanische Waren zusätzliche Einfuhrzölle in Höhe von 10 Prozent. Bei Autos und Stahl betragen diese sogar 25 Prozent. Als Drohung stehen zusätzliche US-Einfuhrzölle von 24 Prozent auch für alle anderen Waren mit japanischem Ursprung ab Juli 2025 im Raum. Zurzeit verhandeln Japan und die USA im Zollstreit.

Für Japan sind die USA in mehrerlei Hinsicht der wichtigste Partner. Sie sind der Sicherheitsgarant für Japan in einem schwierigen politischen und wirtschaftlichen Umfeld in Ostasien. Japan ist bei Direktinvestitionen der größte ausländische Investor in den USA. Vom Bestand japanischer Direktinvestitionen im Ausland befindet sich mehr als ein Drittel in den USA. Im Export von Waren sind die USA mit einem Anteil von 20 Prozent der größte Kunde. Hohe Abhängigkeiten von den USA als Absatzmarkt bestehen etwa bei Pkw, Kfz-Teilen, Baumaschinen und Arzneimitteln. Entsprechend groß ist der Schaden, den Zölle anrichten können.

Zu den Wirtschaftsentwicklungen und der Perspektive für deutsche Unternehmen im Einzelnen: Japans Wirtschaft wächst langsamer | Wirtschaftsausblick | Japan

Europa

EU / ANTIDUMPING: Nahtlose Rohre mit Ursprung in China

Im Mai 2024 leitete die Europäische Kommission das Antidumpingverfahren ein. Nun gibt sie die Einstellung des Verfahrens bekannt. Grund hierfür ist, dass der Antragsteller, der Verband der Europäischen Stahlrohrhersteller, den Antrag zurückgezogen hat.

Folglich werden keine Antidumpingzölle auf die Waren erhoben, die Gegenstand der Untersuchung waren. Dabei handelte es sich um bestimmte nahtlose Rohre aus Eisen oder Stahl, auch Präzisionsstahlrohre, mit kreisförmigem Querschnitt und einem Außendurchmesser von höchstens 406,4 mm, deren Kohlenstoffäquivalent (CEV) gemäß den Berechnungen und der chemischen Analyse des International Institute of Welding (IIW) 0,86 nicht überschreitet.

Die Ware wird derzeit unter den folgenden KN-Codes eingereiht: ex 7304 19 10, ex 7304 19 30, ex 7304 23 00, ex 7304 29 10, ex 7304 29 30, ex 7304 31 20, ex 7304 31 80, ex 7304 39 50, ex 7304 39 82, ex 7304 39 83, ex 7304 51 89, ex 7304 59 82 und ex 7304 59 83 (TARIC-Codes: 7304191020, 7304193020, 7304230020, 7304291020, 7304293020, 7304312030, 7304318030, 7304395030, 7304398230, 7304398320, 7304518930, 7304598230 und 7304598320).

EU / ANTIDUMPING: Adipinsäure mit Ursprung in China

Die EU erfasst alle Einfuhren von Waren, die Gegenstand einer Antidumping- oder Antisubventionsuntersuchung sind. Mit einer zollamtlichen Erfassung ist es möglich, Antidumpingzölle unter bestimmten Bedingungen auch rückwirkend zu erheben. Nun ordnet die EU-Kommission die zollamtliche Erfassung von Adipinsäure mit Ursprung in China ab 29. Mai 2025 an.

Diese Waren sind betroffen

Die zollamtliche Erfassung betrifft die Einfuhren, die Gegenstand der Antidumpinguntersuchung sind. Dabei handelt es sich um Adipinsäure, auch bekannt als Hexandisäure, die unter der CAS-Nummer (Chemicals Abstract Services) 124-04-9 eingeordnet ist.

Die Ware wird derzeit unter folgendem KN-Code eingereiht: KN-Code 2917 12 00 (TARIC-Code 2917 12 00 10).

So sieht der Zeitplan aus

Die Kommission hat insgesamt 14 Monate Zeit, um die Untersuchung abzuschließen; in diesem Fall bis April 2026. Es besteht die Möglichkeit, vor Abschluss des Verfahrens vorläufige Maßnahmen einzuführen. Dies geschieht in der Regel sieben bis acht Monate nach Veröffentlichung der Einleitungsbekanntmachung, sofern die Kommission davon Gebrauch macht.

Das Verfahren wird auf Antrag von Lanxess Deutschland GmbH und Radici Chimica S.p.A. eingeleitet.

EU / ANTIDUMPING: Verzinnte Erzeugnisse mit Ursprung in China

Die Europäische Kommission gibt die Einführung endgültiger Antidumpingzölle bekannt.

Seit 15. Januar 2025 gelten bereits vorläufige Antidumpingmaßnahmen. Nun gibt die Europäische Kommission die Einführung endgültiger Antidumpingmaßnahmen bekannt. Diese gelten mit Wirkung vom 29. Mai 2025.

Die Antidumpingzölle gelten für fünf Jahre

Bei der betroffenen Ware handelt es sich um Einfuhren von verzinnten Flacherzeugnissen aus Eisen oder nicht legiertem Stahl (Verpackungsblecherzeugnisse), auch mit Kunststoff überzogen und/oder lackiert. Die Ware wird derzeit unter den folgenden KN-Codes eingereiht: 7210 11 00, 7210 12, ex 7210 70, 7210 90 40, ex 7210 90 80, 7212 10 und ex 7212 40 (TARIC-Codes 7210 70 10 15, 7210 70 80 20, 7210 70 80 92, 7210 90 80 20, 7212 40 20 10, 7212 40 80 12, 7212 40 80 30, 7212 40 80 80 und 7212 40 80 85).

Die Ware war in der Einleitungsbekanntmachung zunächst als Weißbleche und -bänder definiert worden. Die Definition der Ware, die von den Antidumpingmaßnahmen betroffen ist, geht jedoch darüber hinaus, sodass die EU-Kommission nun den Begriff „verzinnte Erzeugnisse“ verwendet, um alle betroffenen Waren zu erfassen.

Zu den endgültigen Antidumpingzöllen im Einzelnen: Antidumping – Verzinnte Erzeugnisse mit Ursprung in China | EU Customs & Trade News | EU | Antidumping, Antisubvention

EU / ANTIDUMPING: 1,4-Butandiol mit Ursprung in China

Die Europäische Kommission leitet ein Antidumpingverfahren ein. Auch Einfuhren aus Saudi-Arabien und den USA sind von der Untersuchung betroffen.

Diese Waren sind betroffen

Gegenstand der Untersuchung ist 1,4-Butandiol, die in der Regel unter der CAS-Nummer 110-63-4 des Chemical Abstracts Service erfasst und in der Regel im Europäischen Verzeichnis der auf dem Markt vorhandenen chemischen Stoffe (EINECS) unter der EG-Nummer 203-786-5 eingereiht wird, mit Ursprung in China, Saudi-Arabien und den USA. Die Ware wird derzeit unter folgenden KN-Codes eingereiht: 2905 39 26 und 2905 39 28

So sieht der Zeitplan aus

Stellungnahmen interessierter Parteien sind innerhalb der in der Bekanntmachung genannten Fristen bei der Europäischen Kommission einzureichen. Die Bekanntmachung enthält ausführlichere Informationen zur Untersuchung und die Kontaktdaten der Kommission (siehe Punkt 5.8 der Bekanntmachung).

Die Kommission hat insgesamt 14 Monate Zeit, um die Untersuchung abzuschließen. Es besteht die Möglichkeit, vor Abschluss des Verfahrens vorläufige Maßnahmen einzuführen. Dies geschieht in der Regel sieben bis acht Monate nach Veröffentlichung der Einleitungsbekanntmachung, sofern die Kommission davon Gebrauch macht.

Die EU-Kommission beabsichtigt, die zollamtliche Erfassung der Einfuhren anzuordnen. Hierzu folgt eine separate Verordnung. Die Kommission hat Ende September 2024 beschlossen, bei allen laufenden Antidumping- und Antisubventionsverfahren die betroffenen Einfuhren zollamtlich zu erfassen, um ggf. Antidumpingzölle rückwirkend erheben zu können.

Das Verfahren wird auf Antrag von INEOS Solvents SA eingeleitet.

EU / ANTIDUMPING: Grafitelektrodensysteme mit Ursprung in China

Die Europäische Kommission weitet die Maßnahmen nach Abschluss einer Umgehungsüberprüfung aus. Die endgültigen Antidumpingmaßnahmen bestehen seit 2022.

Die derzeit gültigen Antidumpingmaßnahmen auf Grafitelektrodensysteme mit Ursprung in China wurden mit Durchführungsverordnung (EU) 2022/558 eingeführt. Im Oktober 2024 leitete die Europäische Kommission eine Umgehungsuntersuchung ein. Nun gibt sie die Ausweitung der Maßnahmen bekannt.

Ausweitung der Antidumpingmaßnahmen

Seit der Einführung der Antidumpingmaßnahmen hat sich das Handelsgefüge bezüglich der betroffenen Ware geändert. Anstelle von Waren, die Antidumpingzöllen unterliegen, wurden zunehmend Teile importiert, die in der EU montiert werden. Die Untersuchung betraf die Frage, ob die Montage- und Fertigstellungsvorgänge eine Umgehung der Antidumpingmaßnahmen darstellen. Die EU-Kommission kommt in ihrer Untersuchung zu dem Schluss, dass die Antidumpingmaßnahmen ausgeweitet werden sollten.

Betroffene Ware

Bei der betroffenen Ware handelt es sich um künstlichen Grafit in Blöcken oder Zylindern mit einer Rohdichte von 1,5 g/cm3 oder mehr und einem elektrischen Widerstand von 7,0 μΩm oder weniger mit einem Nenndurchmesser von mehr als 350 mm mit Ursprung in China. Die Ware wird derzeit unter den folgenden KN-Codes eingereiht: ex 3801 10 00 und ex 3801 90 00 (TARIC-Codes 3801 10 00 15 und 3801 90 00 80).

Der ausgeweitete Antidumpingzollsatz beträgt 74,9 Prozent. Davon ausgenommen sind Einfuhren des chinesischen Hersteller Jap Industries s.r.o.

Während der Umgehungsuntersuchung wurden alle Einfuhren der betroffenen Waren erfasst. Der ausgeweitete Antidumpingzoll wird auf die zollamtlich erfassten Einfuhren erhoben.

Zu der betroffenen Ware und Zollsätzen: Antidumping – Grafitelektrodensysteme mit Ursprung in China | EU Customs & Trade News | EU | Antidumping, Antisubvention

EU / ANTIDUMPING: Vanillin mit Ursprung in China

Die EU-Kommission gibt die Einführung endgültiger Antidumpingmaßnahmen mit Wirkung vom 13. Juni 2025 bekannt.

Die Maßnahmen gelten für fünf Jahre

Bei der betroffenen Ware handelt es sich um Vanillin mit der Summenformel C8H8O3 oder C9H10O3 mit einem Reinheitsgrad von mehr als 95 GHT, einschließlich synthetisches Vanillin, natürliches Vanillin, biosynthetisches Vanillin (Biovanillin) und Ethylvanillin, mit Ursprung in China. Die Ware wird derzeit unter den folgenden KN-Codes eingereiht: ex 2912 41 00 für synthetisches Vanillin, natürliches Vanillin und biosynthetisches Vanillin sowie ex 2912 42 00 für Ethylvanillin (TARIC-Codes 2912 41 00 10 und 2912 42 00 10).

Der endgültige Antidumpingzollsatz auf den Nettopreis frei Grenze der Europäischen Union, unverzollt, beträgt 131,1 Prozent.

Ausgenommen sind Mischungen verschiedener Aromachemikalien, die Vanillin in Konzentrationen von weniger als 95 GHT enthalten.

Keine rückwirkende Erhebung der Antidumpingzölle

Seit Oktober 2025 wurden Einfuhren zollamtlich erfasst. Mit einer zollamtlichen Erfassung ist es grundsätzlich möglich, Antidumpingzölle unter bestimmten Bedingungen auch rückwirkend zu erheben. Da diese Bedingungen nicht erfüllt sind, werden die Antidumpingzölle nicht rückwirkend erhoben.

Der Antrag auf Einleitung des Verfahrens wurde von Syensqo eingereicht, dem größten Unionshersteller von Vanillin.

EU / ANTIDUMPING: Sulfanilsäure mit Ursprung in China

Die EU-Kommission kündigt das bevorstehende Außerkrafttreten der Antidumpingmaßnahmen an.

Auf die Einfuhren von Sulfanilsäure mit Ursprung in China gelten Antidumpingmaßnahmen, die mit Durchführungsverordnung (EU) 2021/441 verlängert wurden.

Bekanntmachung des bevorstehenden Außerkrafttretens

Die Antidumpingmaßnahmen treten am 13. März 2026 außer Kraft, sofern nicht ein Verfahren zur Überprüfung eingeleitet wird. Zur Einleitung einer Überprüfung ist ein schriftlicher Antrag der Unionshersteller an die EU-Kommission erforderlich. Dieser Antrag muss genügend Beweise dafür enthalten, dass das Dumping und die Schädigung im Falle des Außerkrafttretens der Maßnahmen wahrscheinlich anhalten oder erneut auftreten werden. Der schriftliche Antrag auf Überprüfung muss der Europäischen Kommission spätestens drei Monate vor dem angegebenen Zeitpunkt des Außerkrafttretens der Maßnahme vorliegen.

Die Antidumpingmaßnahmen bestehen seit 2021

Die Europäische Kommission führt mit Wirkung vom 13. März 2021 endgültige Antidumpingmaßnahmen betreffend Sulfanilsäure mit Ursprung in China ein. Die Einführung erfolgt nach Abschluss einer Auslaufüberprüfung. Die Maßnahmen waren ursprünglich 2002 eingeführt worden und werden mit der vorliegenden Durchführungsverordnung erneut verlängert.

Bei der betroffenen Ware handelt es sich um Sulfanilsäure und ihre Salze mit Ursprung in China.

Die Ware wird derzeit unter folgenden KN-Codes eingereiht: ex 2921 42 00

Der Antidumpingzoll auf den Nettopreis frei Grenze der Union, unverzollt, beträgt 33,7 Prozent.

EU / ANTIDUMPING: Schrauben ohne Kopf mit Ursprung in China

Im Oktober 2024 leitete die Europäische Kommission ein Antidumpingverfahren ein. Nun führt sie vorläufige Antidumpingmaßnahmen ein. Diese gelten mit Wirkung vom 17. Juni 2025.

Zu den betroffenen Waren und dem weiteren Verfahren: Antidumping – Schrauben ohne Kopf mit Ursprung in China | EU Customs & Trade News | EU | Antidumping, Antisubvention

EU / ANTISUBVENTION: Endlosgflasfaserfilamente mit Ursprung in China

Auf Einfuhren von Endlosglasfaserfilamenten mit Ursprung in China bestehen Antisubventionsmaßnahmen, die mit Durchführungsverordnung (EU) 2021/328 eingeführt wurden. Seit Juli 2023 gelten zudem Antidumpingmaßnahmen. Für beide Maßnahmen führt die EU-Kommission aktuell eine Interimsuntersuchung durch.

Bekanntmachung des bevorstehenden Außerkrafttretens

Die Antisubventionsmaßnahmen treten am 26. Februar 2026 außer Kraft, sofern nicht ein Verfahren zur Überprüfung eingeleitet wird. Zur Einleitung einer Überprüfung ist ein schriftlicher Antrag der Unionshersteller an die EU-Kommission erforderlich. Dieser Antrag muss genügend Beweise dafür enthalten, dass die Subventionierung und die Schädigung im Falle des Außerkrafttretens der Maßnahmen wahrscheinlich anhalten oder erneut auftreten werden. Der schriftliche Antrag auf Überprüfung muss der Europäischen Kommission spätestens drei Monate vor dem angegebenen Zeitpunkt des Außerkrafttretens der Maßnahme vorliegen.

Die Interimsuntersuchung betrifft die Höhe der Ausgleichszölle

Der Antrag stellende Verband Glass Fibre Europe brachte vor, dass die Ausgleichszölle in ihrer jetzigen Höhe die Auswirkungen der Subventionierung nicht mehr ausgleichen. Die Einfuhren aus China haben in einem Maße zugenommen, dass sie zu einer Schädigung des Wirtschaftszweigs in der EU geführt haben. Der Preisdruck habe bereits zwei EU-Hersteller vom Markt verdrängt. Aus Sicht der EU-Kommission ist die Beweislage ausreichend, um eine Interimsuntersuchung einzuleiten. Die Untersuchung bezieht sich auf die Schadensspanne. Die Schadensspanne ist ausschlaggebend für die Höhe der Ausgleichszölle.

Quelle:

Bekanntmachung der Einleitung einer teilweisen Interimsüberprüfung der Antisubventionsmaßnahmen gegenüber den Einfuhren von Waren aus Endlosglasfaserfilamenten (Glasfaserverstärkungen) mit Ursprung in der Volksrepublik China; ABl. C vom 30. August 2024.

Die Maßnahmen gelten seit 2021

Die Europäische Kommission führte mit Wirkung vom 26. Februar 2021 einen endgültigen Ausgleichszoll auf die Einfuhren von Glasstapelfasern mit einer Länge von 50 mm oder weniger, von Glasfaserrovings – ausgenommen getränkte und beschichtete Glasfaserrovings mit einem Glühverlust von mehr als 3 Prozent (gemäß ISO-Norm 1887) – sowie von Matten aus Glasfaserfilamenten (ausgenommen Matten aus Glaswolle), mit Ursprung in China ein. Die Einführung erfolgt nach dem Abschluss einer Auslaufüberprüfung.

Die Ware wird derzeit unter folgenden KN-Codes eingereiht: 7019 11 00, ex 7019 12 00.

EU / ANTISUBVENTION: Glasfasern mit Ursprung in China und Ägypten

Die EU-Kommission leitet eine Auslaufüberprüfung ein. Seit 2022 bestehen auch Antidumpingmaßnahmen.

Auf Einfuhren von bestimmten gewebten und/oder genähten Erzeugnissen aus Glasfasern mit Ursprung in China und Ägypten bestehen sowohl Antidumping- als auch Antisubventionsmaßnahmen, die mit den Durchführungsverordnungen (EU) 2020/776 sowie 2020/492 eingeführt wurden. Nun gibt die Europäische Kommission die Einleitung einer Auslaufüberprüfung bekannt. Bezüglich der Antidumpingmaßnahmen leitete die EU-Kommission bereits im April 2025 eine Auslaufüberprüfung ein.

Zu den betroffenen Waren, dem Zeitplan und Maßnahmen im Einzelnen: Antisubvention: Glasfasern mit Ursprung in China und Ägypten | EU Customs & Trade News | EU | Antidumping, Antisubvention

EU / REGULIERUNG: Verbot von in Zwangsarbeit hergestellten Produkten in der EU

Unternehmen sollten das Thema in die bestehenden Sorgfaltspflichten entlang ihrer Lieferketten integrieren.

Ende 2024 wurde die Verordnung (EU) 2024/3015 über ein Verbot von in Zwangsarbeit hergestellten Produkten auf dem Unionsmarkt im Amtsblatt der EU veröffentlicht. Sie verbietet das Inverkehrbringen, Bereitstellen und Ausführen dieser Produkte. Die Verordnung ist am 13. Dezember 2024 in Kraft getreten, gilt aber erst ab dem 14. Dezember 2027.

Hintergrund

Bisher gab es keine unionsrechtliche Möglichkeit, ein Produkt, das in Zwangsarbeit hergestellt wurde, unmittelbar zurückzuhalten, zu beschlagnahmen oder dessen Rücknahme vom Markt anzuordnen. Nunmehr wird es verboten sein, in Zwangsarbeit hergestellte Produkte auf dem Unionsmarkt in Verkehr zu bringen und bereitzustellen oder aus dem Unionsmarkt auszuführen. Mit der Verordnung sollen explizit keine zusätzlichen Sorgfaltspflichten für die Wirtschaftsakteure eingeführt werden. Vielmehr wird sie ergänzend neben bereits existierende Regelwerke treten.

Was regelt die Verordnung?

Art. 3 untersagt Wirtschaftsakteuren das Inverkehrbringen, Bereitstellen und Ausführen von in Zwangsarbeit hergestellten Produkten. Art. 4 stellt klar, dass auch Onlinehandel von der Verordnung betroffen ist. Dabei gelten Produkte, die online zum Verkauf in der EU angeboten werden, als auf dem Markt bereitgestellt. Produkte, die bereits den Endkunden erreicht haben, müssen jedoch nicht zurückgenommen werden. Wirtschaftsakteur meint jede natürliche oder juristische Person oder Personenvereinigung, die Produkte auf dem Unionsmarkt in Verkehr bringt, bereitstellt oder Produkte ausführt. Zwangsarbeit ist definiert als jede Art von Arbeit oder Dienstleistung, die von einer Person unter Androhung irgendeiner Strafe verlangt wird und für die sie sich nicht freiwillig zur Verfügung gestellt hat, einschließlich der Zwangsarbeit von Kindern.

Welche Maßnahmen sind zu erwarten?

Die Verordnung ermächtigt die Überwachungsbehörden Untersuchungen gegen die Wirtschaftsakteure einzuleiten und Überprüfungen vor Ort vorzunehmen. Hierbei verfolgen die Behörden einen risikobasierten Ansatz. Die Kommission ist federführend zuständig, wenn die mutmaßliche Zwangsarbeit außerhalb der EU stattfindet, die Behörden der Mitgliedstaaten agieren im Falle des Einsatzes von Zwangsarbeit in ihrem jeweiligen Hoheitsgebiet. Bis zum 14. Dezember 2025 müssen die Mitgliedstaaten die national zuständigen Behörden benennen.

Zudem erlassen die Mitgliedstaaten Vorschriften über Sanktionen, die wirksam, verhältnismäßig und abschreckend sein sollen. Der Wirtschaftsakteur kann beispielsweise aufgefordert werden, nachzuweisen, dass die Zwangsarbeit in der Lieferkette innerhalb einer bestimmten Frist beseitigt wurde. Ebenso können Geldstrafen verhängt werden. Im Rahmen der Sanktionierung sollen unter anderem eine einschlägige frühere Nichteinhaltung sowie der Umfang der Zusammenarbeit mit den zuständigen Behörden Berücksichtigung finden.

Die Verordnung beabsichtigt, den Informationsaustausch zwischen den Mitgliedstaaten zu fördern: Dazu richtet die Kommission eine Datenbank für Bereiche und Produkte mit Zwangsarbeitsrisiko ein. Die Behörden der Mitgliedstaaten sollen sich gegenseitig informieren, wenn der Verdacht besteht, dass es innerhalb der EU zu Verstößen gegen die Verordnung kommt, oder Informationen an die Kommission weitergeben, wenn sie den Einsatz von Zwangsarbeit in einem Drittland vermuten.

Was passiert mit Produkten, die entgegen dem Verbot in Verkehr gebracht wurden?

Art. 20ff regelt die Vorgehensweise bei Verstößen: Spricht die zuständige Behörde ein Verbot aus, werden die verantwortlichen Wirtschaftsakteure verpflichtet, die Waren vom Markt zu nehmen. Die Produkte sind zu recyceln oder unbrauchbar zu machen, wenn Recycling nicht möglich ist. Verderbliche Waren wie beispielsweise Lebensmittel sind gemeinnützigen Einrichtungen oder anderen im öffentlichen Interesse liegenden Initiativen zu spenden.

Wie werden Entscheidungen über Verstöße überwacht?

Die zuständigen Behörden, die einen Verstoß gegen das Verbot festgestellt haben, informieren die nationalen Zollbehörden. Diese überwachen die Einhaltung der Ein- und Ausfuhrverbote. Zur Identifizierung betroffener Produkte sind zusätzliche Informationen zur Ware notwendig, beispielsweise über den Hersteller, Lieferanten oder zum Produkt selbst. Die EU-Kommission soll mittels eines delegierten Rechtsakts Produkte festlegen, für die erhöhte Informationsanforderungen gelten, sowie welche Angaben erforderlich sind.

Welche Vorbereitungen sollten getroffen werden?

Wirtschaftsakteure sollten sich kritisch mit der Lieferkette ihrer Produkte auseinandersetzen und auf Untersuchungen und Vor-Ort-Überprüfungen vorbereitet sein. Dazu zählt insbesondere, kurzfristig Auskünfte zu den von ihnen ergriffenen Maßnahmen gegen Zwangsarbeit erteilen zu können.

Die Kommission stellt bis zum 14. Juni 2026 Leitlinien zu Verfügung, die den Wirtschaftsakteuren bei der Umsetzung der Verordnung behilflich sein sollen. Ebenso können Wirtschaftsbeteiligte die Datenbank gegen Zwangsarbeit nutzen, die die EU-Kommission einrichtet. Diese soll Informationen über Risiken enthalten und Unternehmen somit als Hilfestellung dienen, sich über etwaige Risiken innerhalb ihrer Lieferkette zu informieren. Diese Risiken betreffen beispielsweise bestimmte geografische Gebiete oder bestimmte Produkte und Produktgruppen. In einem zentralen Portal sollen alle Informationen gebündelt werden. Neben den Leitlinien und der Risikodatenbank soll das Portal auch die zuständigen Behörden auflisten und auf weitere Informationsquellen verlinken. Zudem sollen dort alle Entscheidungen über Verbote eines Produktes, Aufhebung eines Verbotes sowie die Ergebnisse von Überprüfungen veröffentlicht werden. Die zuständigen nationalen Behörden müssen Kontaktstellen benennen, die KMU über die Anforderungen und Umsetzung informieren. Die Verordnung spricht von Unterstützung für KMU und Schulungen für Wirtschaftsakteure, eine Verpflichtung, diese anzubieten, besteht jedoch nicht.

EU / ROHSTOFFE: EU wählt 13 strategische Rohstoffprojekte in Drittländern aus

Die Europäische Union stärkt mit 13 neuen Projekten in Drittländern ihre Versorgung mit kritischen Rohstoffen. Ziel ist mehr Unabhängigkeit durch stabile Partnerschaften.

Die Europäische Kommission hat die ersten 13 Projekte außerhalb der EU in ihre Liste der strategischen Projekte im Rahmen des Critical Raw Materials Act (CRMA) aufgenommen. Sie sollen dazu beitragen, die Rohstoffversorgung der EU langfristig zu sichern.

Die am 4. Juni 2025 veröffentlichte Liste ergänzt die im März genehmigten 47 strategischen Projekte innerhalb der EU. Damit erhöht sich die Gesamtzahl der strategischen Projekte auf 60.

Von den 13 neuen strategischen Projekten befinden sich sieben in Grönland, Kanada, Kasachstan, Norwegen, Serbien, der Ukraine und Sambia, mit denen die EU Rohstoffpartnerschaften unterhält. Die anderen Projekte liegen in Brasilien, Madagaskar, Malawi, Neukaledonien, Südafrika und dem Vereinigten Königreich.

Neun Projekte konzentrieren sich auf kritische Batteriematerialien wie Grafit, Lithium, Kobalt, Nickel und Mangan, aber auch Bor. Bei zwei Projekten geht es um Kupfer und Wolfram. Weitere zwei Projekte planen den Abbau von seltenen Erden. Die Kommission schätzt, dass für die Inbetriebnahme dieser 13 strategischen Projekte Gesamtinvestitionen von 5,5 Milliarden Euro erforderlich sind.

Zu den Rohstoffprojekten und der weiteren Zusammenarbeit im Einzelnen: EU wählt 13 strategische Rohstoffprojekte in Drittländern aus | Special | EU | Rohstoffsicherung

EU / ZÖLLE: EU führt Instrument zur Einfuhrüberwachung ein

Mit dem Instrument sollen Handelsumlenkungen frühzeitig identifiziert werden, um Maßnahmen zum Schutz der EU-Industrie ergreifen zu können.

Ziel der EU-Kommission ist es, den EU-Markt besser vor den indirekten Auswirkungen durch Handelsumlenkungen zu schützen. Handelsumlenkungen entstehen, wenn Waren aufgrund hoher Zölle in anderen Zielmärkten in die EU umgeleitet werden. Mit dem Einfuhrüberwachungsinstrument sollen Umlenkungen frühzeitig erkannt werden, sodass die EU Gegenmaßnahmen ergreifen kann.

Dashboard und Heatmap zeigen Einfuhrtrends

Die Einfuhren werden anhand der Zolldaten erfasst. Auf Basis dieser Daten erstellt die EU-Kommission ein Dashboard, das Einfuhrtrends seit 1. Januar 2025 aufzeigt. Relevant sind eine Erhöhung der Einfuhrmengen sowie ein gleichzeitiger Rückgang des durchschnittlichen Einfuhrpreises im selben Zeitraum bei Produkten, die auch in der EU hergestellt werden. Die Ergebnisse werden mithilfe einer Heatmap dargestellt. Die Übersicht enthält die wichtigsten Handelspartner der EU. Dazu gehören ASEAN, Kanada, China, die EFTA-Staaten, Indien, Japan, Mercosur, Mexiko, Russland, Südkorea, die Türkei, Taiwan, das Vereinigte Königreich und die Vereinigten Staaten. Alle anderen Einfuhren werden in einer einzelnen Kategorie zusammengefasst.

Rückmeldungen der Wirtschaftsbeteiligten sind erwünscht

Auf Basis dieser Daten kann eine mögliche Schädigung der EU-Industrie frühzeitig erkannt werden. Wirtschaftsbeteiligte und ihre Verbände können diese Informationen nutzen, um Rückmeldungen an die Einfuhrüberwachungs-Taskforce der EU-Kommission zu geben. Dazu stellt die EU-Kommission einen Fragebogen zur Verfügung.

Handelsschutzmaßnahmen sind möglich

Auf Basis der Einfuhrdaten sowie Rückmeldungen der Wirtschaftsbeteiligten entscheidet die EU-Kommission, ob sie Handelsschutzmaßnahmen einführen sollte. Dazu können Antidumping-, Antisubventions- oder Schutzmaßnahmen gehören.

EU / ZÖLLE: EU setzt APS+-Präferenz für Ethanol aus Pakistan aus

Die EU setzt die APS+-Präferenzen für Einfuhren von Ethanol mit Ursprung in Pakistan für einen Zeitraum von zwei Jahren aus. Damit gelten ab 21. Juni 2025 die regulären Drittlandszollsätze.

Betroffen ist Ethanol, das unter den folgenden KN-Codes eingereiht wird:

- ex 2207 10 (Ethylalkohol, mit einem Alkoholgehalt von 80 % vol. oder mehr, unvergällt, hergestellt aus den in Anhang I des AEUV aufgeführten landwirtschaftlichen Erzeugnissen)

- ex 2207 20 (Ethylalkohol und Branntwein mit beliebigem Alkoholgehalt, vergällt, hergestellt aus den in Anhang I des AEUV aufgeführten landwirtschaftlichen Erzeugnissen)

Ausgenommen ist Kraftstoff-Ethanol, das in die folgenden TARIC-Codes eingereiht wird:

- 2207 10 00 11 (aus landwirtschaftlichen Erzeugnissen hergestellter Ethylalkohol (siehe Anhang I AEUV), ausgenommen Erzeugnisse mit einem Wassergehalt von mehr als 0,3 % (m/m) gemessen nach der Norm DIN EN15376)

- 2207 20 00 11 (aus landwirtschaftlichen Erzeugnissen hergestellter Ethylalkohol (siehe Anhang I AEUV), ausgenommen Erzeugnisse mit einem Wassergehalt von mehr als 0,3 % (m/m) gemessen nach der Norm DIN EN15376).

Einfuhren, die sich zum Zeitpunkt des Inkrafttretens der Verordnung bereits auf dem Weg in die EU befinden, wird weiterhin die Präferenzbehandlung gewährt, sofern der Bestimmungsort der Waren nicht geändert werden kann.

Zum Hintergrund

Das APS-System ist ein handelspolitisches Instrument der Europäischen Union (EU). Es gewährt Entwicklungsländern Zollpräferenzen bei der Wareneinfuhr in die EU. Unter bestimmten Umständen kann die EU die Zollpräferenzen jedoch aussetzen. Auf Antrag Frankreichs, Deutschlands, Spaniens, Italiens, Ungarns und Polens leitete die EU-Kommission eine Untersuchung ein. Ziel dieser Untersuchung war es herauszufinden, ob Einfuhren von Ethanol mit den KN-Codes 2207 10 und 2207 20 eine ernste Störung des Unionsmarktes für Ethanol verursachen.

VEREINIGTES KÖNIGREICH / RECHT: Vereinigtes Königreich wird Partei der Haager Konvention 2019

Ursprünglich war der Beitritt nur für England und Wales vorgesehen. Inzwischen wurde er auf Schottland und Nordirland erweitert.

Am 26. März 2025 hat das Vereinigte Königreich (VK) in Den Haag eine Erklärung hinterlegt, dass sich das Haager Übereinkommen vom 2. Juli 2019 über die Anerkennung und Vollstreckung ausländischer Entscheidungen in Zivil- oder Handelssachen (“Den Haag 2019”) auf Schottland und Nordirland erstrecken soll. Das Datum des Inkrafttretens bleibt unverändert der 1. Juli 2025. Den Haag 2019 wird somit bezüglich des VK nur für Gerichtsverfahren gelten, die ab diesem Datum eingeleitet werden.

Wie war die Rechtslage bis Ende Juni 2025?

Für Gerichtsverfahren, die vor dem Ende des Brexit-Übergangsphase (das heißt vor dem 31. Dezember 2020 um 23 Uhr) eingeleitet wurden, gelten weder die Verordnung (EU) Nr. 1215/2012 („Brüssel-I-a“) über die gerichtliche Zuständigkeit und die Anerkennung und Vollstreckung von Entscheidungen in Zivil- und Handelssachen noch das Übereinkommen von Lugano von 2007 in Bezug auf das Vereinigte Königreich.

In der Zeit zwischen dem Ende der Übergangsphase und dem Inkrafttreten von Den Haag 2019 sind Urteile von EU-Mitgliedstaaten im Vereinigten Königreich nach dem Haager Übereinkommen von 2005 vollstreckbar. Das setzt allerdings zwingend voraus, dass eine ausschließliche Gerichtsstandsklausel vorliegt. Wenn dies nicht der Fall ist, erfolgt eine Vollstreckung deutscher Urteile nach dem Foreign Judgments (Reciprocal Enforcement) Act 1933 oder in allen anderen Fällen nach den Prinzipien des Common Law, sofern die jeweiligen Bedingungen erfüllt sind.

Für welche Staaten gilt das Haager Übereinkommen von 2019?

Bislang wurde Den Haag 2019 vom Vereinigten Königreich, der Europäischen Union (außer Dänemark), Uruguay und der Ukraine ratifiziert. Andere Staaten, darunter die USA und Russland, haben unterzeichnet, aber noch nicht ratifiziert. Im Gegensatz zum Lugano Übereinkommen ist es nicht erforderlich, dass die bisherigen Vertragsstaaten dem Beitritt eines neuen Staates zustimmen. Eine weitere Ausweitung des Kreises der teilnehmenden Staaten ist also wahrscheinlich.

Welche Arten von Urteilen sind abgedeckt?

Den Haag 2019 gilt für die Anerkennung und Vollstreckung von Entscheidungen in Zivil- oder Handelssachen (Art. 1 Abs. 1). Bestimmte Angelegenheiten sind ausdrücklich vom Anwendungsbereich ausgenommen, zum Beispiel Insolvenzstreitigkeiten oder geistiges Eigentum (Art. 2 Abs. 1). Ebenfalls ausgenommen sind einstweilige Sicherungsmaßnahmen, weil sie nicht als „Entscheidung“ gelten (Art. 3 Abs. 1).

Den Haag 2019 gilt nicht nur für Urteile, die auf einen Geldbetrag lauten, sondern auch für nichtmonetäre Urteile, zum Beispiel solche, die zu einer Duldung oder Unterlassung verpflichten. Einstweilige Maßnahmen (wie zum Beispiel eine einstweilige Verfügung) sind hingegen ausdrücklich keine „Entscheidungen“ im Sinne des Art. 3 Abs. 1 und somit nicht erfasst.

Wie unterscheiden sich Den Haag 2019 und Den Haag 2005?

Im Gegensatz zu Den Haag 2005 enthält Den Haag 2019 keine Regeln, nach denen bestimmt wird, welcher Vertragsstaat für die Entscheidung einer Streitigkeit überhaupt zuständig ist. Es gibt insbesondere keinen Mechanismus zur Verhinderung paralleler Verfahren. Stattdessen wenden die Gerichte der Vertragsstaaten ihre eigenen innerstaatlichen Vorschriften an, um zu bestimmen, ob sie für die Entscheidung über einen bestimmten Rechtsstreit zuständig sind oder nicht.

Ein weiterer, wichtiger Unterschied: Den Haag 2005 bezieht sich nur auf ausschließliche Gerichtsstandsvereinbarungen (dort Art. 1 Abs. 1). Den Haag 2019 gilt hingegen auch für nicht ausschließliche Gerichtsstandsklauseln, was seinen Anwendungsbereich in der Praxis erheblich erweitert.

Was ist der zeitliche Anwendungsbereich?

Den Haag 2019 gilt bezüglich des Vereinigten Königreichs für alle Gerichtsverfahren, die am oder nach dem 1. Juli 2025 eingeleitet werden. Dies gilt unabhängig davon, wann eine eventuelle Gerichtsstandsklausel vereinbart wurde.

Bezüglich des Haager Übereinkommens 2005 kommt es sehr wohl darauf an, von wann die erforderliche ausschließliche Gerichtsstandsklausel datiert. Zu der Frage, welches das insofern entscheidende Datum ist, gibt es eine Meinungsverschiedenheit zwischen der EU und dem Vereinigten Königreich. Das VK ist der Ansicht, dass Den Haag 2005 seit dem 1. Oktober 2015 gilt, als es für die gesamte EU in Kraft trat, und somit auch für alle seit diesem Zeitpunkt vereinbarten ausschließlichen Gerichtsstandsklauseln. Die EU meint hingegen, dass Den Haag 2005 erst dann für das VK in Kraft trat, als dieses aus eigenem Recht beitrat – das wäre der 1. Januar 2021. Somit gälte Den Haag 2005 auch nur, wenn die ausschließliche Gerichtsstandsklausel an oder nach diesem Datum abgeschlossen worden wäre.

VEREINIGTES KÖNIGREICH / WIRTSCHAFT: Briten investieren Milliarden in ihre Kriegsbereitschaft

Der britische Premierminister Keir Starmer schwört das Vereinigte Königreich auf „Kriegsbereitschaft“ ein. Die neue Verteidigungsstrategie löst Milliardeninvestitionen aus.

Das Vereinigte Königreich rüstet auf. Die Veröffentlichung des lange erwarteten Strategic Defense Review zeigt den Aufholbedarf der britischen Streitkräfte. Mit der neuen Verteidigungsstrategie werden nicht nur Milliarden in das Militär investiert. Gleichzeitig soll die Kriegsbereitschaft der Truppe hergestellt werden, um das Königreich und seine NATO-Partner zu verteidigen.

Zu den Investitionen, Beschaffungsprojekten und nächsten Schritten im Einzelnen: Briten investieren Milliarden in ihre Kriegsbereitschaft | Branchen | Vereinigtes Königreich | Verteidigungswirtschaft

Osteuropa und Zentralasien

ALBANIEN / UMSATZSTEUER: Neue umsatzsteuerliche Anforderungen in Albanien

Ausländische digitale Dienstleistungserbringer sollten sich mit der neuen Richtlinie bekannt machen.

Die albanische Steuerverwaltung hat am 14. Mai 2025 neue Anforderungen für ausländische Unternehmen veröffentlicht, die digitale Dienstleistungen an nicht umsatzsteuerlich registrierte Unternehmen, Einrichtungen oder Verbraucher in Albanien erbringen. Künftig sind ausländische Anbieter verpflichtet:

- einen Steuervertreter in Albanien zu benennen,

- sich für die Umsatzsteuer zu registrieren,

- Umsatzsteuererklärungen abzugeben und die Umsatzsteuer in Höhe von 20 Prozent gemäß dem Gesetz über Steuerverfahren abzuführen.

Bei Nichteinhaltung drohen administrative Maßnahmen zur Durchsetzung dieser Verpflichtung.

Laut Art. 29 des Umsatzsteuergesetzes betrifft dies folgende Dienstleistungen:

- Telekommunikation;

- Rundfunk- und Fernsehen;

- Webhosting, Fernwartung von Programmen und Geräten;

- Lieferung und Aktualisierung von Software;

- Bereitstellung von Bildern, Texten, Informationen und Datenbanken;

- Lieferung von Musik, Filmen, Spielen (inklusive Glücksspiel), sowie kulturellen, sportlichen, wissenschaftlichen und Unterhaltungssendungen;

- Fernunterricht

Hinweis: Werden die Dienstleistungen an umsatzsteuerlich registrierte Unternehmen in Albanien erbracht, greift das Reverse-Charge-Verfahren. In diesem Fall führt das albanische Unternehmen die Umsatzsteuer ab.

Die Maßnahme soll laut der Pressemitteilung der Steuerverwaltung (Drejtoria e Përgjithshme e Tatimeve) die Transparenz erhöhen, Steuervermeidung bekämpfen und Unternehmen zur Einhaltung der Vorschriften bewegen.

ALBANIEN / RECHT: Albanien passt sich dem europäischen Datenschutzrecht an

Die Datenübermittlung in EU- und EWR-Staaten ist ohne zusätzliche Garantien möglich.

Im Rahmen der schrittweisen Anpassung an die europäische Datenschutz-Grundverordnung (DSGVO) hat die albanische Datenschutzbehörde (Agjencia për Informim dhe Privatësi – AIP) den Beschluss Nr. 1 über die Feststellung eines angemessenen Schutzniveaus für personenbezogene Daten in bestimmten Staaten erlassen.

Der neue Beschluss enthält eine Liste von Ländern, die einen angemessenen Schutz für personenbezogene Daten gewährleisten. Dazu zählen die Mitgliedstaaten der Europäischen Union (EU) und des Europäischen Wirtschaftsraums (EWR), in denen die DSGVO unmittelbar Anwendung findet. Darüber hinaus umfasst die Liste weitere Länder, die Vertragsparteien des Übereinkommens Nr. 108 zum Schutz des Menschen bei der automatischen Verarbeitung personenbezogener Daten sind und nationale Datenschutzgesetze erlassen haben. Ebenfalls enthalten sind Drittländer, für die die Europäische Kommission einen formellen Angemessenheitsbeschluss angenommen hat.

Die vollständige Liste der Länder ist im Anhang zum Beschluss Nr. 1 in albanischer Sprache enthalten.

BULGARIEN / EURO: Bulgarien will 2026 den Euro einführen

Am 4. Juni 2025 veröffentlichten die Europäische Kommission und die Europäische Zentralbank ihre Konvergenzberichte, die die Bereitschaft zum Beitritt zur Eurozone bestätigen.

Laut der Konvergenzberichte erfüllt Bulgarien die wirtschaftlichen und rechtlichen Kriterien für einen Beitritt. Insbesondere steht das bulgarische Recht im Einklang, mit den Verträgen und der Satzung des Europäischen Systems der Zentralbanken und der Europäischen Zentralbank – wie in Art. 131 des Vertrages über die Arbeitsweise der Europäischen Union (AEUV) gefordert. Es wird erwartet, dass der Euro zum 1. Januar 2026 eingeführt wird.

In den kommenden Juni-Sitzungen erarbeiten die Euro-Gruppe und der Rat „Wirtschaft und Finanzen“ einen Entwurf für den EU-Rat über die Aufnahme Bulgariens in die Eurozone. Das Europäische Parlament trifft eine endgültige Entscheidung am 8. Juli 2025.

Auf nationaler Ebene werden gesetzgeberische Maßnahmen zum reibungslosen Übergang vom bulgarischen Lew zum Euro beitragen. Einige Maßnahmen sind bereits im Gesetz zur Einführung des Euro in der Republik Bulgarien enthalten, darunter:

- Vorschriften über die Rundung nach der Umrechnung von Lew zum Euro;

- Informationen über die Preisaufwertung und die „doppelte Preisperiode“;

- Regelungen zum Umlauf und Tausch der alten Währung.

Die Frist für die doppelte Preisperiode, in der die Preise sowohl in Lew als auch in Euro ausgezeichnet werden, beginnt einen Monat nach der Entscheidung über die Aufnahme und endet ein Jahr nach der Einführung des Euro.

BULGARIEN / WIRTSCHAFT: Autobauer sind wichtige Kunden der bulgarischen Elektroindustrie

Die bulgarische Elektroindustrie lebt vom Export und überwiegend von Industriekunden aus Deutschland. Sie bestellen in Bulgarien Sensoren, Leiterplatten oder Kabel.

Die deutsche Industrie ordert bei Bulgariens Elektroindustrie pro Jahr für rund 1 Milliarde Euro. Neben Produkten aus der Metallindustrie zählen elektronische und elektrische Bauteile sowie Geräte zu den am meisten aus Bulgarien exportierten Gütern. Insgesamt führten bulgarische Branchenunternehmen im Jahr 2024 Waren und Güter im Wert von 4 Milliarden Euro aus.

Im gesamten Handel mit Deutschland belegt das südosteuropäische Land in der Rangfolge der Lieferanten Platz 36. Damit rangiert Bulgarien als Beschaffungsmarkt für die deutsche Industrie knapp hinter Lieferländern wie Kanada und Slowenien.

Die größte Kundengruppe der bulgarischen Elektroindustrie sind in Europa tätige Automobilhersteller und Maschinenbauer. Aus beiden Branchen beschaffen Unternehmen Sensortechnik, Kabel und Leiterplatten aus Bulgarien. Die Elektroindustrie hat einen Anteil von rund 11 Prozent an den bulgarischen Exporten.

Etwa 80 Prozent der Sensoren, zum Beispiel für Airbags, Abgasmessung, Bremsen etc., die in Autos aus europäischer Produktion verbaut sind, stammen aus Bulgarien. Das berichtet die bulgarische Investitionsförderagentur InvestBulgaria Agency. Das belgische Unternehmen Melexis und das deutsche Unternehmen Festo stellen unter anderem Sensoren in Sofia her.

Zu den größten deutschen Investoren in der bulgarischen Elektronindustrie zählen neben Firmen wie Festo (Automatisierungstechnologie) auch Liebherr Hausgeräte, Marica, Behr Hella Thermocontrol (Kfz-Zulieferer – Klimasteuerung) und EbV Elektronik (Regelsysteme für Heizungsanlagen). Etablierte Produktionszentren im Land sind Plowdiw, Sofia, Ruse und Vidin.

Weitere Informationen: Autobauer sind wichtige Kunden der bulgarischen Elektroindustrie | Special | Bulgarien | Beschaffung

KASACHSTAN / WIRTSCHAFT: Kasachstan will beim Flugverkehr hoch hinaus

Kasachstan rüstet sich für steigende Passagier- und Frachtzahlen im Luftverkehr. Neben dem Ausbau von Flughäfen und neuen Verbindungen, treibt es die Privatisierung seiner Airports weiter voran.

Der kasachische Luftraum ist derzeit aus mehreren Gründen gefragt. In- und ausländische Airlines haben in den letzten Jahren eine Vielzahl neuer Flugrouten etabliert, die kasachische Reisende in den Urlaub befördern und eine wachsende Anzahl ausländischer Gäste ins Land bringen. Für das Jahr 2024 meldete die kasachische Regierung einen Besucherrekord von über 10 Millionen Menschen.

Hinzu kommt, dass Kasachstan sich als Umschlagplatz für Luftfracht ins Spiel bringt. Der größte Binnenstaat der Welt hat eine günstige geografische Lage zwischen Europa und China und stellt eine Alternative zur Flugroute über Russland dar. Kasachstan möchte sich als Hub für Flüge in den Bereichen Passage und Fracht gleichermaßen etablieren und setzt dabei auf eine moderne Flughafeninfrastruktur, mit der es weitere Airlines anlocken will.

Weiterführende Informationen: Kasachstan will beim Flugverkehr hoch hinaus | Branchen | Kasachstan | Verkehr und Logistik

KIRGISTAN / AUSSENHANDEL: Deutscher Lieferant von Graphen gesucht

Der Bundesverband des Deutschen Exporthandels (BDEx) steht aktuell in engem Austausch mit der Botschaft der Kirgisischen Republik in Berlin. In diesem Zusammenhang möchten wir Sie heute auf ein spezifisches Anliegen eines kirgisischen Unternehmens aufmerksam machen:

Die Firma „Leader Elite KG“ LLC aus Kirgisien ist auf die halb-gewerbliche Herstellung von Graphen spezialisiert und sucht aktuell gezielt nach einem deutschen Partner für den Export und Vertrieb dieses innovativen Materials.

Bei Interesse stellt der BDEx gerne weiterführende Informationen zur Verfügung.

Kontakt: Alexander Hoeckle, alexander.hoeckle@bdex.de

Vanessa Kassem. vanessa.kassem@bdex.de

KIRGISTAN / AUSSENHANDEL: Kirgisistan klinkt sich in die neue Seidenstraße ein

In Zentralasien entsteht ein neuer Bahnkorridor, der China noch besser mit Europa und dem Nahen Osten verbinden soll. Kirgisistan liegt auf der Route und möchte davon profitieren.

Alternative Transportrouten zwischen Europa und Asien, die Russland umgehen, liegen derzeit im Trend. Die Gebirgsrepublik Kirgisistan will auf diesen Zug aufspringen und hat dafür gemeinsam mit seinen Nachbarländern ein jahrzehntealtes Projekt wiederbelebt: eine Eisenbahnstrecke von Kaschgar im Westen Chinas, quer durch Kirgisistan bis nach Andischon in Usbekistan. Dafür müssen Hunderte Kilometer Gleise verlegt sowie Dutzende Tunnel und Brücken gebaut werden.

Weiterführende Informationen: Das kleine Kirgisistan klinkt sich in die neue Seidenstraße ein | Branchen | Kirgisistan | Infrastruktur und Verkehr

POLEN / RECHT: Europäische Entgelttransparenzrichtlinie teilweise umgesetzt

Polen hat erste Verpflichtungen aus der europäischen Richtlinie zu Lohntransparenz umgesetzt. Bereits im Bewerbungsverfahren ist der Grundsatz der Entgelttransparenz einzuhalten.

Anfang Mai verabschiedete der polnische Sejm ein Gesetz zur Änderung des Arbeitsgesetzbuches. Mit der Einführung des neuen Artikels 183 ca wird eine Informationspflicht zur Entgelttransparenz des Arbeitgebers bereits im Bewerbungsstadium begründet.

Mit der Novelle des Arbeitsgesetzbuches müssen Arbeitgeber folgendes beachten:

- jede Stellenausschreibung muss das Gehalt enthalten beziehungsweise die Gehaltsspannen;

- der Arbeitgeber darf von den Bewerbenden keine Informationen über ihr Entgelt aus dem vorherigen Arbeitsverhältnis erfragen;

- die Arbeitnehmer können sich an den Arbeitgeber wenden, um Informationen über die Vergütung anderer Personen zu erhalten, die eine gleichwertige Arbeit leisten. Der Arbeitgeber ist verpflichtet, diese Anfragen innerhalb von 14 Tagen zu beantworten.

Die neuen Regelungen sollen sechs Monate nach ihrer Veröffentlichung im Gesetzblatt, also frühestens Ende 2025, in Kraft treten. Daher können sich die Arbeitgeber gut auf die kommenden arbeitsrechtlichen Änderungen vorbereiten.

Wenn die neuen Vorschriften nicht eingehalten werden oder die Vergütung in Stellenanzeigen nicht offengelegt wird, dann drohen Geldstrafen. Eine Geldstrafe kann von 1.000 PLN (ca. 235 Euro) bis 30.000 PLN (ca. 7.069 Euro) reichen.

POLEN / RECHT: Neue Regelungen zu Umweltverträglichkeitsprüfungen

Das polnische Ministerium für Klima und Umwelt hat mit der Ausarbeitung eines Gesetzentwurfs zur Änderung des Gesetzes über die Umweltverträglichkeitsprüfung begonnen.

Die Regierung möchte mit dem Änderungsentwurf die Qualität und Transparenz der Umweltverträglichkeitsprüfung verbessern – vor allem Digitalisierung und Verfahrensklarheit sollen vorangetrieben werden.

Insbesondere sollen die Eigentumsverhältnisse besser bestimmt werden, um die Parteien klarer zu definieren. Auch die Zahl der Parteien, die ein öffentliches Bekanntmachungsverfahren in Anspruch nehmen müssen, soll vergrößert werden. Die Verpflichtung für die Parteien, die Behörden über Änderungen des Eigentums zu informieren, soll wegfallen. Zudem soll das Behördenhandeln flexibler werden, indem die Frist für öffentliche Stellungnahmen in komplexen Fällen über 30 Tage hinaus verlängert wird. Verspätete Stellungnahmen der Öffentlichkeit sollen nicht berücksichtigt werden.

Ein wesentlicher Meilenstein der Novellen wird die Digitalisierung der Verwaltungsprozesse: Mit dem Änderungsentwurf soll die obligatorische elektronische Einreichung von Anträgen zur Umweltverträglichkeitsprüfung mit eingeschränkten Unterzeichnungsanforderungen eingeführt werden.

Darüber hinaus soll die Zuständigkeit für den Erlass einer Umweltentscheidung von kommunalen Gebietskörperschaften auf regionale Behörden übertragen werden.

Die Regierung plant, das neue Gesetz im dritten Quartal 2025 zu verabschieden. Der Änderungsentwurf wird eine umfassende Reform des polnischen Umweltgenehmigungssystems darstellen. Der Entwurfstext wurde noch nicht veröffentlicht, aber die angesprochenen Eckpunkte können auf der Regierungsseite nachgelesen werden.

SERBIEN / AUßENHANDEL: Freihandelsabkommen zwischen Serbien und VAE in Kraft

Das Abkommen deckt zentrale Bereiche des bilateralen Austauschs ab – von Warenhandel über Dienstleistungen bis hin zu Investitionen und digitalem Handel.

Serbien hat im Oktober 2024 ein umfassendes Wirtschaftspartnerschaftsabkommen (Comprehensive Economic Partnership Agreement – CEPA) mit den Vereinigten Arabischen Emiraten (VAE) unterzeichnet. Das Abkommen ist am 1. Juni 2025 in Kraft getreten.

Zollabbau innerhalb von fünf Jahren

Ein zentrales Element des CEPA ist die Abschaffung von Zöllen auf einen Großteil der gehandelten Güter. Über 96 Prozent der Importe der VAE aus Serbien sowie mehr als 95 Prozent der serbischen Importe aus den Emiraten profitieren in den nächsten fünf Jahren vom Zollabbau. Wie die serbische Handelsministerin Jagoda Lazarević mitteilte, sind bereits mit Inkrafttreten des Abkommens rund 60 Prozent der betroffenen Waren von Zöllen befreit. Nach drei Jahren sollen weitere 15 Prozent folgen, der verbleibende Anteil spätestens im fünften Jahr der Umsetzung.

Zu den serbischen Waren, die ab Inkrafttreten zollfrei in die VAE importiert werden können, zählen vor allem landwirtschaftliche Produkte wie Fleisch, Getreide, Obst und Tierfutter. Aber auch bestimmte Hybridfahrzeuge, E-Fahrzeuge, bestimmte Lastkraftwagen und elektronische Konsumgüter wie Smartphones.

Serbien hat ebenfalls die Zölle auf zahlreiche landwirtschaftliche Erzeugnisse abgeschafft – darunter pflanzliche Öle, ausgewählte Obstsorten und Kakao. Zudem profitieren verschiedene Industrieprodukte von einer sofortigen Zollbefreiung, darunter Aluminiumlegierungen, Bewässerungsanlagen, Smart Cards sowie bestimmte chemische Erzeugnisse.

Die Präferenzzollsätze sind im UAE-Serbia CEPA Market Access Dashboard, aber auch im serbischen Zolltarif zu finden.

Ursprungsregeln und Standards beachten

Die Inanspruchnahme des präferenziellen Zollsatzes erfolgt nicht automatisch. Alle exportierten Waren müssen die im Abkommen festgelegten Ursprungsregeln erfüllen. Zudem müssen sie den Gesundheits-, Sicherheits- sowie einschlägigen technischen Anforderungen entsprechen.

Ursprungsnachweise sind in englischer Sprache zu erstellen, jeweils im Original und zweifacher Kopie. Sie können entweder elektronisch oder in Papierform eingereicht werden. Ihre Gültigkeit beträgt ein Jahr.

Laut Abkommen wird eine Ware als mit Ursprung in einer Vertragspartei betrachtet, wenn eine der folgenden Bedingungen erfüllt ist: Vollständige Gewinnung oder Herstellung, ausreichende Be- oder Verarbeitung oder Verwendung ausschließlich von Vormaterialien mit Ursprung. Ausreichende Be- oder Verarbeitung bedeutet, dass eine Ware, die nicht vollständig im Ursprungsland hergestellt wurde, dennoch als Ursprungsware gelten kann – wenn sie dort in einem bestimmten Umfang weiterverarbeitet wurde. Laut diesem Abkommen gilt eine Ware als ausreichend be- oder verarbeitet, wenn sie eine der folgenden Bedingungen erfüllt:

- Positionswechsel im Zolltarif

- Wertschöpfungsanteil: Der Anteil der qualifizierten Wertschöpfung beträgt mindestens 35 Prozent des Ab-Werk-Preises der Ware.

- Übereinstimmung mit spezifischen Produktregeln.

SLOWENIEN / WIRTSCHAFT: Slowenien investiert 1 Milliarde Euro in öffentliche Wohnungen

Sloweniens Regierung will den Wohnungsbau in Rekordhöhe fördern. Jährlich sollen landesweit 2.000 Wohnungen entstehen. Die Bauinvestitionen könnten wirtschaftliche Impulse setzen.

Noch 2025 startet Slowenien ein ambitioniertes Wohnungsbauprogramm. Über die nächsten zehn Jahre sollen jährlich 100 Millionen Euro bereitgestellt werden, um Sozialwohnungen zu bauen. Die Mittel für 2025 und 2026 stammen direkt aus dem laufenden Staatshaushalt. Der Rest wird durch ein neues Wohnungsbaufinanzierungsgesetz bereitgestellt, das die Nationalversammlung noch verabschieden muss. Insgesamt plant die Regierung jährlich rund 2.000 neue Wohnungen. Kommunales Bauland soll öffentlichen Bauträgern kostenfrei zur Verfügung stehen.

Die Gelder für das Jahr 2025 fließen vorrangig über den Wohnungsbaufonds der Republik Slowenien, der mit lokalen Entwicklungsfonds und gemeinnützigen Wohnungsbauorganisationen zusammenarbeitet. Einen Teil der Mittel erhält die staatliche SID-Bank, um zinsgünstige Baukredite zu finanzieren. Aktuell ist der Wohnungsbaufonds in 17 Vorhaben engagiert, die landesweit 1.934 Wohneinheiten umfassen.

Die Bauinvestitionen könnten einen Schub in der slowenischen Wirtschaft auslösen. Neben der Bauwirtschaft und den beteiligten Unternehmen profitieren die Regionen von stark subventionierten Krediten für kofinanzierte Bauprojekte. Experten erwarten Gesamtinvestitionen im Umfang von bis zu 190 Millionen Euro pro Jahr.

Fraglich bleibt aber, ob die Bauwirtschaft überhaupt die nötigen Kapazitäten zur Umsetzung aufbringen kann. Slowenien leidet unter einem anhaltenden Arbeitskräftemangel. Auch die behördlichen Genehmigungsverfahren gestalten sich im Land oft zäh.

TSCHECHISCHE REPUBLIK / WIRTSCHAFT: Gute Stimmung in Tschechiens Lebensmittelindustrie

Nach einigen Krisenjahren mit sinkenden Einkommen kaufen tschechische Verbraucher wieder deutlich mehr Lebensmittel. Sie achten dabei zunehmend auf Qualität und Premiumprodukte.

Ausblick der Nahrungsmittelindustrie in der Tschechischen Republik

Bewertung:

- Nachfrage nach Lebensmitteln und Getränken steigt dank wachsender Einkommen.

- Mehr Interesse an Premium- und Bioprodukten sowie an Kochboxen.

- Bei Fleisch, Obst und Gemüse weiter stark von Importen abhängig.

- Hersteller investieren vor allem in Energieeffizienz und Automatisierung.

- Hohe Produktions- und Lohnkosten führen zu ersten Werksschließungen.

Zu den Markttrends, der Branchenstruktur und den Rahmenbedingungen im Einzelnen: Ernährungswirtschaft Tschechische Republik

UKRAINE / AUßENHANDEL: Ukraine ratifiziert Präferenzursprungsregeln des PEM-Abkommens

Durch die Ratifizierung ist die Ukraine nun offiziell den aktualisierten Präferenzursprungsregeln des Regionalen Übereinkommens über Paneuropa-Mittelmeer beigetreten.

Am 1. Mai 2025 hat das ukrainische Parlament ein Gesetz verabschiedet, das eine Änderung der Ursprungsregeln für Waren im Paneuropa-Mittelmeer-Raum ratifiziert.

Das Gesetz vom 17. Dezember 2024 Nr. 4148-IX „Über die Ratifizierung des Beschlusses Nr. 1/2023 des Gemischten Ausschusses des Regionalen Übereinkommens über Paneuropa-Mittelmeer-Präferenzursprungsregeln vom 7. Dezember 2023 zur Änderung des Regionalen Übereinkommens über Paneuropa-Mittelmeer-Präferenzursprungsregeln“ und die damit einhergehenden Änderungen gelten rückwirkend zum 1. Januar 2025.

Durch die neuen Ursprungsregeln verlieren die alten Ursprungsregeln (die primäre Fassung der Ursprungsregeln des PEM-Übereinkommens) und die alternativen Regeln für den Handel mit der EU, Moldau und Nordmazedonien ihre Gültigkeit.

Es gibt eine Übergangsfrist bis zum 1. Januar 2026. In dieser Zeit werden Waren, die vor dem 1. Januar 2025 nach den alten Regeln zertifiziert wurden, weiterhin akzeptiert, solange sie sich im Transit oder unter zollamtlicher Überwachung befinden.

Weiterführende Informationen finden Sie im GTAI-Bericht zu den modernisierten Ursprungsregeln im PEM-Raum.

UKRAINE / ZÖLLE: Ukraine aktualisiert Anforderungen für Vorlage von Zolldokumenten

Nachdem die ukrainischen Zollbehörden eine Fälschung von Dokumenten über den Warenursprung von Heizkörpern festgestellt haben, reagierte der Zoll und änderte seine Anforderungen.

Wenn die ukrainischen Zollbehörden feststellen, dass Dokumente über den Warenursprung gefälscht oder ungenaue Angaben über das Ursprungsland gemacht wurden, müssen der Anmelder, seine bevollmächtigte Person oder der Spediteur ab sofort Dokumente vorlegen, die die Qualität der Waren bestätigen. Außerdem müssen sie Informationen über den Lieferweg der Waren vom Hersteller zum Unternehmen bereitstellen. Dies kann in Papierform oder elektronisch erfolgen.

Auf Grundlage des Artikel 43 des Zollkodex der Ukraine haben die Zollbehörden festgestellt, dass Dokumente über den Warenursprung gefälscht oder ungenaue Angaben gemacht wurden. Dies betraf Heizkörper (Stahl, Aluminium, Bimetall), ausgenommen Handtuchtrockner, Wasserkonvektoren und Designheizkörper (vertikal und horizontal) mit den Codes 76.16.99.10.00 und 76.16.99.90.00, welche aktuellen Antidumpingmaßnahmen unterliegen.