Der BDEx (Bundesverband des Deutschen Exporthandels e.V.) fungiert als führender Verband für deutsche Unternehmen im Außenhandel. Seine vorrangige Aufgabe besteht darin, die gemeinsamen Interessen seiner Mitglieder im Exporthandel zu schützen und zu fördern, indem er sich gezielt für deren Belange im internationalen Handel einsetzt.

Beraten.

ÄGYPTEN / BAUINDUSTRIE

Finanzierung heißt das Problem

Der Infrastructure Outlook der G20-Initiative schätzt bis zum Jahr 2040 die Kosten für Ägyptens notwendige Infrastruktur auf rund 675 Mrd US-Dollar. Diesen Betrag wird die ägyptische Regierung nicht allein aufbringen können. Den Prognosen des Infrastructure Outlook zufolge stehen dem Staat hierfür nur 445 Mrd Dollar zur Verfügung.

Diese Finanzierungslücke ist angesichts des Kriegs in der Ukraine und steigender Weizen- und Energiepreise nochmals gewachsen. Schließen soll sie nach den Vorstellungen der ägyptischen Politik die Privatwirtschaft – und zwar im Rahmen öffentlich-privater Partnerschaften.

Allerdings steht die Regierung hier vor schwierigen Zielkonflikten. Damit sich für ein Privatunternehmen etwa der Betrieb einer Wasseraufbereitungsanlage oder einer Bahnstrecke lohnt, müssen die gegenwärtig noch subventionierten Nutzungsgebühren und Tarife für solche Dienstleistungen stark angehoben werden. Andernfalls wäre der Betrieb wirtschaftlich nicht profitabel.

Betrieb öffentlicher Dienste nicht kostendeckend

Nach mehreren tiefgreifenden Subventionskürzungen und weiteren Austeritätsmaßnahmen sowie einer Inflation von knapp 32% im Februar stellen zusätzliche Preiserhöhungen öffentlicher Dienstleistungen die Entscheider vor schwierige Abwägungen. Eine kostendeckende Querfinanzierung durch Steuern scheitert am geringen Aufkommen.

Denn einerseits bietet das Steuerrecht zahlreiche Ausnahmen für einen wichtigen Teil der Unternehmenslandschaft, sodass wertvolle Einnahmequellen liegen gelassen werden. Auf der anderen Seite stellen kleine und mittlere Unternehmen den Großteil der Privatwirtschaft, agieren aber häufig inoffiziell und entgehen dadurch der Besteuerung.

Dennoch arbeitet die Regierung weiter an einer Finanzierung der Daseinsvorsorge, die sich stärker an Nutzergebühren orientiert. So wurden im vergangenen Jahr etwa die Fahrkartenpreise für die Kairo Metro um 66% angehoben. Ähnliches lässt sich im Wassersektor beobachten. Jedoch geht es hier um viel grundlegendere Fragen – etwa darum, den Verbrauch überhaupt zu berechnen.

Sehr technisch ist in diesem Zusammenhang von sogenannten kommerziellen Wasserverlusten die Rede, wenn der Verbrauch gar nicht oder nur unzureichend abgerechnet wird.

Mehr Güter sollen auf die Schiene

Der Bahnsektor ist dem Volumen nach der größte Investitionsschwerpunkt der Regierung. Wegen der Emissionseinsparungen werden mit Geberunterstützung zahlreiche Projekte umgesetzt. Den Schwerpunkt bildet der Personennahverkehr in den Ballungszentren Kairo und Alexandria. Ebenso gilt es, den Zugang zur neuen Verwaltungshauptstadt mit entsprechenden Bahnverbindungen zu gewährleisten.

Im Fernverkehr soll neben der existierenden Nord-Süd-Achse eine Ost-West-Verbindung entstehen. Dies ist auch deshalb wichtig, weil mit der neuen Verwaltungshauptstadt und der Wirtschaftszone am Suezkanal insgesamt eine Verlagerung nach Osten stattfindet. Außerdem kommt die neue Achse auch aus strategischen Gründen zum richtigen Zeitpunkt. Denn unter dem Eindruck der Corona-Krise hat eine Diversifizierung des Gütertransportes Richtung Ostasien stattgefunden, die den Schienenverkehr stärker berücksichtigt. Diesen Trend wird auch die sechstägige Blockade des Suezkanals durch das Schiff Ever Given im April 2021 unterstützt haben.

Der Gütertransport in Ägypten verläuft hauptsächlich über die Straße. Auch hier soll eine Verlagerung auf die Schiene stattfinden. In dem Zusammenhang stehen auch die zahlreichen Trockenhäfen, die sich in der Planung und in der Umsetzung befinden. Diese sollen die Seehäfen entlasten und mit dem Schienennetz verbunden werden. Ein neues Zollgesetz flankiert diese Bemühungen.

Wiederaufbereitung gegen Wasserstress

Schon heute leidet Ägypten mit einem Wasserangebot von 570 cbm pro Person und Jahr unter Wasserknappheit. Mit der Auffüllung des äthiopischen Renaissance Dam, dem Bevölkerungswachstum und dem Klimawandel wird sich dieser Mangel weiter verschärfen. Zusätzlicher Druck geht von der fortschreitenden Urbarmachung der westlichen Wüste sowie der Industrialisierung des Gebiets um den Suezkanal aus.

Der längste Hebel für Wassereinsparungen liegt in der Landwirtschaft. Deren Anteil am Gesamtverbrauch beträgt 80%. Neben der Einführung effizienterer Bewässerungsmethoden setzen ägyptische Planer auf die Wiederverwertung landwirtschaftlichen Drainagewassers und effiziente Bewässerungsmethoden.

Dazu sollen mit dem Bau von Wasserentsalzungsanlagen an den ägyptischen Küsten neue Quellen erschlossen werden. Zu den Nachteilen von Wasserentsalzung zählt der sehr energieintensive Prozess. Aber auch hier gibt es Lösungen, die auf Solarenergie setzen. Schließlich soll die Abdeckung der Haushalte in strukturschwachen Regionen mit grundlegender Infrastruktur wie Kanalisations- und Stromanschlüssen erhöht werden. Hier startete Anfang 2019 eine Initiative zur Entwicklung von 4.200 Dörfern. Bis Januar 2021 konnten bereits 1.500 Dörfer entwickelt werden.

Stromnetz stößt an Kapazitätsgrenzen

Ägypten hat mittlerweile einen Überschuss an Strom. Dennoch kommt es immer wieder zu Ausfällen. Das liegt daran, dass die Netze die eingespeiste Menge nicht immer verarbeiten können, weil sie meist veraltet und ausbaubedürftig sind. Insofern gibt es bei dem Aufbau und der Modernisierung des Stromnetzes ein breites Betätigungsfeld mit zahlreichen Investitionen in der Pipeline.

Die Überschüsse an Strom will Ägypten über Interkonnektoren an seine Nachbarländer exportieren – unter anderem nach Saudi-Arabien zur Versorgung der neuen Superstadt NEOM am Roten Meer oder in den Irak. Dessen Abhängigkeit von iranischen Importen in Höhe von täglich 1.200 MW finden viele regionale Beteiligte und die USA bedenklich. Über den geplanten EuroAfrica Interconnector soll ägyptischer Strom über Zypern auf das europäische Festland gelangen.

NIGERIA / AGRARSEKTOR

Betriebskosten bei den Kakaobauern steigen

Die Kakaobauern in Nigeria sehen sich aufgrund der Abwertung der Landeswährung Naira mit höheren Kosten für Betriebsmittel konfrontiert, sagten Chemikalienhändler und Bauern. „Wegen der steigenden Preise ist es für die Landwirte jetzt schwieriger, die Chemikalien zu kaufen, die sie für die Behandlung ihrer Betriebe benötigen“, sagte Isaac Ashaolu, ein Chemikalienhändler in Ibadan, der Hauptstadt des südwestlichen Bundesstaates Oyo. Laut Ashaolu kostet ein 50-g-Päckchen Ridomil, das zur Bekämpfung der schwarzen Schotenkrankheit eingesetzt wird, derzeit 800 nigerianische Naira (rund 1,03 US-Dollar), verglichen mit 400 bis 450 Naira im letzten Jahr, und die Preise für Insektizide liegen bei 3.500 bis 4.000 Naira pro Liter, verglichen mit 1.700 im Vorjahr. Die Preise für Herbizide sind von 1.400 auf 4.500 Naira pro Liter gestiegen.

Seit die Regierung im Mai die Subventionierung von Benzin abgeschafft und die nigerianische Zentralbank im Juni den freien Handel des Naira gegenüber dem US-Dollar und anderen Weltwährungen angekündigt hat, ist die Landeswährung um über 40% abgewertet worden, was zu steigenden Preisen für Waren, Lebensmittel, Chemikalien, Medikamente sowie Dienstleistungen geführt hat.

Schotenkrankheit belastet zusätzlich

„Die Landwirte sehen sich mit dem größten Preisanstieg für Betriebsmittel seit mehr als fünf Jahren konfrontiert. Die Kakaoproduktion könnte in der Saison 2023/24 aufgrund der schwarzen Schotenkrankheit, die durch zu viel Regen verursacht wurde, sehr niedrig ausfallen“, sagte Goke Tijani, ein Kakaobauer. Muftau Abolarinwa, Präsident des nigerianischen Kakaoverbandes, sagte, dass es aufgrund der Krankheit schwierig sei, das Volumen der Kakaoproduktion für diese Saison vorherzusagen. Der Verband wird sich nun um die Genehmigung der Regierung bemühen, Chemikalien zum Nulltarif einzuführen, um die Produktion zu unterstützen, erklärte er.

NORDAFRIKA / KONJUNKTUR

Handelspartner am anderen Ufer

Die Länder Nordafrikas mussten in den vergangenen Jahren vielfältige politische, soziale und wirtschaftliche Herausforderungen bewältigen. Das Interesse an der Region ist jedoch zuletzt deutlich gestiegen. Das zeitweilige Reißen von Lieferketten, die hohen Transportpreise und die Neubewertung politischer Risiken haben dazu geführt, sich wieder intensiver mit der Region zu beschäftigen.

Die Diversifizierung von Lieferketten leistet aber nicht nur einen Beitrag zur Versorgungssicherheit. Sie kann in der Region Nordafrika auch Motor für nachhaltiges Wachstum und Entwicklung sein: Neue Arbeitsplätze können Menschen eine sichere Beschäftigung ermöglichen. Voraussetzung hierfür ist die qualifizierte Ausbildung von Fachkräften sowie die Einhaltung von Umwelt und Sozialstandards. Deutsche Unternehmen können hierzu mit ihrem Know-how und der sorgfältigen Prüfung ihrer Lieferketten einen wesentlichen Beitrag leisten.

Mehr als die Hälfte der Exporte Nordafrikas gehen in die EU, lediglich 5% nach China und 6% in die USA. Die erdgas- und erdölfördernden Länder wie Ägypten, Algerien und Libyen liefern ihre Energierohstoffe zum großen Teil in den Norden. Andere Exportgüter wie landwirtschaftliche Produkte, Textilien oder elektronische Erzeugnisse werden ebenfalls hauptsächlich in die EU geliefert. Der Handel innerhalb der Region ist dagegen marginal. Die Afrikanische Union schätzt, dass lediglich 5% der Exporte in die Nachbarländer gehen und nur 8% in andere afrikanische Länder.

Die Voraussetzungen für einen intensiveren Handel, sowohl innerhalb als auch außerhalb der Region, sind jedoch gut. Die relativ junge Bevölkerung ist deutlich besser ausgebildet als die vorherige Generation, eine industrielle Produktion ist in allen Ländern vorhanden, und der Wunsch nach wirtschaftlichem Fortschritt ist groß. Bei allen Gemeinsamkeiten sind die Bedingungen in den einzelnen Ländern und für bestimmte Branchen sowie Warengruppen sehr unterschiedlich. Besonders attraktiv sind die Länder Nordafrikas derzeit für Unternehmen aus der Automobilbranche und dem Textilsektor. Ebenso sind die Landwirtschaft und Nahrungsmittelindustrie chancenreich.

Die Region im Überblick

Die fünf unmittelbar an das Mittelmeer angrenzenden Länder – Ägypten, Algerien, Libyen, Marokko und Tunesien – verfügen mit 5,7 Mio qkm über eine größere Fläche als die EU. Die 216 Mio Einwohner leben zu einem großen Teil in unmittelbarer Nähe des Mittelmeers. Dort befinden sich – mit der Ausnahme der am Nil gelegenen Megacity Kairo – die großen urbanen Räume und auch die landwirtschaftlich nutzbaren Flächen.

Mit Ägypten, Algerien und Marokko befinden sich in der Region drei der fünf größten Volkswirtschaften Afrikas. Das gemeinsame BIP der fünf nordafrikanischen Länder in Höhe von 886 Mrd US-Dollar entspricht etwa dem der Schweiz. Das Handelsvolumen der Region mit Deutschland gleicht wiederum dem von Brasilien und knapp dem des wichtigsten deutschen Handelspartners in Afrika – der Republik Südafrika.

Tunesien: Deutsche Unternehmen investieren

Tunesien ist mit 12,5 Mio Einwohnern und einem BIP von 46,3 Mrd Dollar nach Libyen der kleinste Markt in Nordafrika. Gemessen an den deutschen Importen ist das Land für Unternehmen der Bundesrepublik jedoch der wichtigste Markt. Die Einfuhren erreichten 2022 ein Volumen von 2,6 Mrd Euro.

Die deutschen Exporte nach Tunesien beliefen sich auf 1,7 Mrd Euro. Während jedoch das deutsch-tunesische Handelsvolumen im Vergleich zum Vorjahr um mehr als ein Viertel zulegte, hinkt die allgemeine wirtschaftliche Entwicklung hinterher. Das reale BIP wächst nur noch zwischen 2 und 3%.

Lange Zeit war Tunesien die liberalste Volkswirtschaft in der Region und siedelte erfolgreich internationale Unternehmen an. Die Demokratisierung des Landes in Folge der Revolution im Frühling des Jahres 2011 sorgte für ein weiter wachsendes Interesse an dem Land. Die tunesische Bevölkerung zeigte sich jedoch zunehmend enttäuscht von der wirtschaftspolitischen Bilanz der wechselnden Regierungen. Inzwischen herrscht der Präsident Kais Saied zunehmend autoritär und hat das Parlament durch ein von ihm initiiertes Referendum entmachtet.

Die tunesische Politik steht vor der Herausforderung seine bisherige Vorreiterrolle wieder zu erlangen. Dafür sind Strukturreformen notwendig, zu denen sich das Land auch in Gesprächen mit internationalen Organisationen sowie Geberländern befindet. Grundsätzlich sind diese bereit, den weiteren Reformprozess Tunesiens zu unterstützen. Die deutsche Bundesregierung hat das Land bereits in den vergangenen Jahren bei seinen Reformbemühungen unterstützt. Unabhängig von der derzeitigen politischen Situation ist Tunesien ein wichtiger Standort für europäische und insbesondere auch deutsche Unternehmen in Nordafrika. Insgesamt haben ausländische Unternehmen in Tunesien 33,4 Mrd Dollar investiert. Deutschland hat daran nur einen relativ kleinen aber zugleich bedeutenden Anteil. Denn während der Bestand deutscher Investitionen nur bei 251 Mio Euro liegt, beschäftigen die 41 deutschen Unternehmen vor Ort insgesamt 50.000 Mitarbeitende in ihren Betrieben.

Eine Sonderrolle nimmt Tunesien aktuell für den libyschen Markt ein. Schon in früheren Zeiten fanden viele Lebensmittel und Konsumgüter ihren Weg nach Libyen über Tunesien. In den vergangenen Jahren wurde das Land auch Standort für Botschaften und internationale Organisationen, die in Libyen aktiv sind. Mit der politischen Stabilisierung Libyens könnte diese Rolle geringer werden. Gleichzeitig steigen die Chancen, von Tunesien aus auch das Nachbarland Libyen wieder stärker zu beliefern.

Marokko: Starkes Wachstum und hohe Exporte

Das ganz im Nordwesten gelegene Marokko hat 37,8 Mio Einwohner und ist nach Ägypten sowie Algerien die drittgrößte Volkswirtschaft in der Region. Die geografische Nähe zu Spanien und die Lage am Eingang zum Mittelmeer verschaffen Marokko eine Attraktivität, die es seit einigen Jahren sehr erfolgreich nutzt. Hohe Investitionen in die Infrastruktur haben das Land deutlich zugänglicher gemacht.

Neben Unternehmen aus Spanien und Frankreich haben sich in den vergangenen zehn Jahren auch verstärkt deutsche Firmen in Marokko niedergelassen. Inzwischen ist das Königreich mit einem Bestand an ausländischen Direktinvestitionen von 72,5 Mrd Dollar der zweitwichtigste Investitionsstandort nach Ägypten. Die 93 deutschen Unternehmen, die in Marokko mit einem Bestand von 1,3 Mrd Euro investiert sind, beschäftigen 36.000 Menschen.

Marokko war im vergangenen Jahrzehnt mit einem durchschnittlichen Wachstum des BIP von 4,3% die Wachstumslokomotive in der Region. Die exportorientierte Industrie, die Autoteile und Autos, elektronische Erzeugnisse, Flugzeugteile und Textilien herstellt, sorgte für einen wachsenden Außenhandel. Die Mehrheit der Beschäftigten arbeitet noch immer in der Landwirtschaft. Eine Dürre kann daher weiterhin über das jährliche Auf und Ab der Wirtschaft entscheiden. Die Exportindustrie, die Investitionen in die Infrastruktur und der wachsende Dienstleistungssektor sorgen aber langfristig für einen wachsenden Wohlstand der Volkswirtschaft.

Hinter dem wirtschaftlichen Wachstum steht eine vom König des Landes, Mohammed VI., ausgerichtete liberale Wirtschaftspolitik. Unter seiner Herrschaft wurde kräftig in die Infrastruktur investiert, der Freihandel mit der EU und den USA ausgebaut und die Industrie gefördert. Auch wurden wirtschaftliche Sonderzonen eingerichtet. Außerdem entwickelte sich das Land zum Vorreiter bei erneuerbaren Energien und baute den Tourismus kräftig aus. Das Königtum sorgt für politische Stabilität. Das hat dem Land bei der Ansiedelung von Unternehmen in jüngster Zeit geholfen.

Während Marokko in den vergangenen Jahren den Handel mit Europa stärkte und auch nach Amerika sowie Asien erfolgreich ausbaute, blieben die wirtschaftlichen Beziehungen innerhalb Nordafrikas relativ überschaubar. Dafür engagierte sich das Königreich zunehmend in den Ländern südlich der Sahara. Insbesondere in den frankophonen Ländern Westafrikas ist Marokko präsent. Dort ist vor allem der marokkanische Finanzsektor vertreten.

Ägypten: Attraktive Drehscheibe für den Handel

Ägypten ist mit 113 Mio Einwohnern und einem BIP von 469 Mrd Dollar der größte Markt in Nordafrika. Mit einem durchschnittlichen jährlichen Wirtschaftswachstum von 3,8% im vergangenen Jahrzehnt wird die Mittelschicht jedoch nicht größer. Denn derzeit wächst die ägyptische Bevölkerung jährlich um 1,8 Mio Menschen. Einerseits ist die ägyptische Bevölkerung dadurch sehr jung – andererseits besteht die Herausforderung, jedes Jahr ausreichend neue Arbeitsplätze zu schaffen.

Die zweitgrößte Volkswirtschaft Afrikas hat in den vergangenen Jahren eine Reihe von Reformen angestoßen, aber es bedarf weiterer Schritte, um in Zukunft dynamischer zu wachsen. Die Regierung setzt bisher zu stark auf staatliche Unternehmen und lässt so relativ wenig Raum für die Privatwirtschaft. Angesichts einer wachsenden staatlichen Verschuldung wird der Handlungsspielraum für die Regierung langsam kleiner. Internationale Organisationen wie die EU und der Internationale Währungsfonds stehen jedoch bereit, Ägypten in dem Reformprozess zu unterstützen.

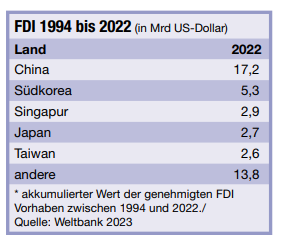

Trotz der wachsenden Herausforderungen ist Ägypten mit einem Bestand von FDI in Höhe von 138 Mrd Dollar der wichtigste Investitionsstandort in der Region. Aus Deutschland haben insgesamt 86 Unternehmen vor Ort investiert. Der Bestand ihrer Investitionen beläuft sich auf 897 Mio Euro, und sie beschäftigen 33.000 Menschen in Ägypten. Im Außenhandel ist Ägypten der wichtigste Exportmarkt für deutsche Firmen in Nordafrika. Diese exportieren Waren im Wert von 4,2 Mrd Euro und importieren Güter im Wert von 1,3 Mrd Euro.

Mit dem Suezkanal verfügt Ägypten über eine der wichtigsten Handelsrouten der Welt. Mit dem Zugang zum Mittelmeer und Roten Meer eignet sich das Land als Drehscheibe für den Handel zwischen Europa und Asien. Zusätzliches Potenzial könnte sich durch eine politische Stabilisierung der Nachbarländer Libyen und Sudan ergeben. Die besondere strategische Lage will Ägypten in Zukunft durch moderne Häfen sowie attraktive Industrie- und Logistikzonen besser nutzen. Außerdem investiert es in eine moderne Eisenbahninfrastruktur, die maßgeblich mit deutscher Beteiligung entstehen soll.

Deutsche Technologie ist in Ägypten gefragt und „Made in Germany“ hat noch immer einen guten Ruf. Angesichts der enormen Nachfrage an Infrastruktur, industrieller Entwicklung und Know-how ergeben sich dadurch für deutsche Unternehmen besondere Chancen. Ein Beispiel dafür ist der Ausbau der Energieinfrastruktur in den vergangenen Jahren, an der – ähnlich wie zukünftig im Eisenbahnbereich -deutsche Unternehmen wesentlich beteiligt waren.

Algerien ist mit einem BIP von 187 Mrd Dollar die zweitgrößte Volkswirtschaft Nordafrikas. Mit 45,6 Mio Menschen ist es nach Ägypten auch das bevölkerungsreichste Land der Region. Gemessen an der Landfläche ist es mit 2,3 Mio qkm sogar das größte Land Afrikas. Ein Großteil der Fläche ist jedoch Wüste und praktisch menschenleer. Bei den ausländischen Direktinvestitionen liegt es mit einem Bestand von 34 Mrd Dollar nur noch knapp vor Tunesien.

Algerien ist mit einem BIP von 187 Mrd Dollar die zweitgrößte Volkswirtschaft Nordafrikas. Mit 45,6 Mio Menschen ist es nach Ägypten auch das bevölkerungsreichste Land der Region. Gemessen an der Landfläche ist es mit 2,3 Mio qkm sogar das größte Land Afrikas. Ein Großteil der Fläche ist jedoch Wüste und praktisch menschenleer. Bei den ausländischen Direktinvestitionen liegt es mit einem Bestand von 34 Mrd Dollar nur noch knapp vor Tunesien.

Der Bestand deutscher Direktinvestitionen beläuft sich aktuell auf 586 Mio Euro. Die 26 in Algerien ansässigen deutschen Unternehmen beschäftigen 5.000 Personen. Inzwischen ist Algerien mit Exporten in Höhe von 1,7 Mrd Euro nur noch der viertwichtigste Absatzmarkt in Nordafrika. Auch bei den Importen rangiert es mit 2 Mrd Euro nur noch auf Platz 4.

Die Volkswirtschaft ist stark von der Förderung von Erdöl und -gas abhängig. Dadurch verfügt die Regierung zwar über relativ hohe Einnahmen, die Wirtschaft ist aber zugleich wenig diversifiziert. Der Staat ist nicht nur im Besitz der Energieunternehmen, sondern ist generell in fast allen Bereichen der Wirtschaft mehrheitlich beteiligt. Der Privatsektor ist dadurch relativ klein. Ausländische Firmen können bisher nur Minderheitsanteile an Unternehmen in Algerien erwerben.

Libyen: Der lange Weg zur Stabilität

Nach mehr als einem Jahrzehnt der politischen Instabilität ist Libyen mit einem BIP von 41 Mrd Dollar nur noch die kleinste nordafrikanische Volkswirtschaft. Beim BIP-pro-Kopf liegt es mit rund 6.000 Dollar zwar noch vorne, aber die Sonderrolle, welche das Land auf Grund der großen Erdölreserven hatte, hat es zuletzt eingebüßt. Libyen ist praktisch in zwei Teile gespalten, und die rivalisierenden Gruppen können sich nicht auf ein landeseinheitliches System einigen.

Trotz dieser politischen Schwierigkeiten hat sich das Land so weit stabilisiert, dass es wieder durchschnittlich 1,2 Mio Barrel Erdöl pro Tag fördern kann. Außerdem haben erste internationale Energieunternehmen angekündigt, wieder in neue Projekte zu investieren. Der Bestand ausländischer Direktinvestitionen beläuft sich aktuell auf 18,5 Mrd Dollar.

Die fünf deutschen Unternehmen, die nach Angaben der Deutschen Bundesbank in Libyen investiert haben, verfügen lediglich über einen Bestand in Höhe von 46 Mio Euro. Bei den Einfuhren – fast ausschließlich Erdöl – ist Libyen trotzdem der wichtigste Handelspartner.

Deutschland importierte im Jahr 2022 Erdöl im Wert von 3,6 Mrd Euro aus Libyen und liefert Waren im Wert von 534 Mio Euro. Damit ist Libyen in Nordafrika zwar inzwischen der kleinste Absatzmarkt, aber in Gesamtafrika immer noch einer der größten Exportmärkte für deutsche Unternehmen.

Amerika

Mexiko / LOGISTIK

DHL Supply eröffnet zwei neue Verteilungszentren

DHL Supply Chain Mexico plant, in den kommenden Monaten zwei Distributionszentren zu eröffnen, um den Bedarf von Unternehmen zu decken, die sich im Rahmen von Nearshoring-Strategien im Land niederlassen. Dies berichtet die Nachrichten-Plattform „Mexico Now“.

CEO des Unternehmens, Mario Rodríguez zufolge, wird der Konzern in den letzten beiden Monaten des Jahres ein 50.000 qm großes Distributionszentrum in Monterrey, Nuevo León, eröffnen. In den ersten beiden Monaten des Jahres 2024 soll ein weiteres in Tijuana mit einer Fläche von 20.000 qm folgen. Rodriguez wies darauf hin, dass die Eröffnung der Zentren auch dem Bedarf entspricht, den DHL in einigen Regionen des Landes beim Ausbau der Logistikinfrastruktur beobachtet.

Die Distributionszentren werden vor allem die Automobil-, Konsumgüter-, Leicht- und Schwerindustrie bedienen und werden über Bereiche für trockene und temperaturgeführte Waren verfügen. Im September wird darüber hinaus das Unternehmen in Mexico City fünf elektrische Kühlfahrzeuge in Betrieb nehmen, die eine Reichweite von 200 km haben. Bis Ende des Jahres sollen 200 umweltfreundliche Fahrzeuge (etwa mit Elektro- und Erdgasantrieb) zur Verfügung stehen.

Zwischen 2023 und 2028 sieht DHL Supply Chain Latin America vor, Investitionen in Höhe von 500 Mio Euro zu tätigen, von denen etwa ein Drittel auf Mexiko entfallen wird.

USA / KONJUNKTUR

Abkühlung kommt

Der Arbeitsmarkt in den USA kühlt sich ab, und die Inflation geht ebenfalls zurück. Für die Entscheidungsträger der US-Notenbank ist das eine gute Nachricht, aber für die Wirtschaft werden die Aussichten damit nicht besser. Das Arbeitsministerium berichtete, dass die Wirtschaft im August saisonbereinigt 187.000 neue Arbeitsplätze geschaffen hat. Das waren mehr als die 170.000, die Ökonomen erwartet hatten. Trotz Korrekturen nach unten für die beiden Vormonate, wurde die Differenz mehr als ausglichen. Die durchschnittlichen Stundenlöhne stiegen weniger stark als von Ökonomen erwartet.

Die Arbeitslosenquote, die mit einer separaten Erhebung erfasst wird, stieg von 3,5% im Juli auf 3,8%. Dies lag jedoch nicht etwa an Arbeitsplatzverlusten, sondern daran, dass der Anteil der Bevölkerung im erwerbsfähigen Alter, der in Arbeit ist oder eine Beschäftigung sucht, gestiegen ist. Während dieser Anstieg der Erwerbsbeteiligung dazu beitragen dürfte, den Einstellungsdruck zu verringern, deutet er auch auf eine weitere Abkühlung der Löhne hin.

Ein Bericht des Handelsministeriums sagt, dass das von der Fed bevorzugte Maß für die Inflation im Juli weiterhin moderat ausfiel. Zusammen mit dem Bericht ermutigte das die Anleger. Zinsfutures deuten nun darauf hin, dass die Wahrscheinlichkeit einer Zinserhöhung durch die Fed in diesem Monat gering ist und dass die Chance einer weiteren Zinserhöhung bis zum Jahresende nur etwa bei eins zu drei liegt. Vor einer Woche lagen die Chancen anhand der Futures noch bei fifty-fifty.

Es ist wichtig zu erkennen, dass die politischen Entscheidungsträger der Fed noch nicht davon überzeugt sind, dass ihre Arbeit getan ist. Wenn sie sich dafür entscheiden sollten, die Zinssätze beizubehalten, dann vor allem deshalb, weil sie der Meinung sind, dass die Zinssätze die Wirtschaft bereits stark einschränken und weitere Erhöhungen nicht mehr nötig sein werden.

Eine Zinssenkung ist jedoch eine ganz andere Sache: Zwar wäre es nicht zwingend erforderlich, dass die Inflation exakt auf das Zwei-Prozent-Ziel der Zentralbank sinkt, doch betonte der Fed-Vorsitzende Jerome Powell letzte Woche, dass die Verantwortlichen der Zentralbank zuerst einmal davon überzeugt sein müssen, dass sich die Inflation „nachhaltig“ auf dieses Ziel zubewegt. Im Juli lag der vom Handelsministerium ermittelte Wert der Verbraucherpreise ohne Lebensmittel und Energie um 4,2% über dem des Vorjahres. Die Jahresrate für die drei Monate bis Juli lag jedoch bei kühleren 2,9%.

Arbeitsmarkt bleibt Risiko

Arbeitsmarkt bleibt Risiko

Ein Risiko besteht darin, dass sich die Lage auf dem Arbeitsmarkt nicht nur abkühlt, sondern sogar verschlechtert, bevor sich die Inflation so weit verlangsamt, dass die Fed den Hebel in Richtung Zinssenkung umlegen kann. Die gute Nachricht ist, dass es offenbar immer noch eine große Nachfrage nach Arbeitskräften in Sektoren wie dem Gesundheitswesen gibt. Dort versucht man nach wie vor Personal aufzustocken, und dies könnte dazu beitragen, etwaige Arbeitsplatzverluste in anderen Bereichen zu kompensieren. Aber ein Zusammentreffen mehrerer Faktoren, darunter die Wiederaufnahme der Rückzahlung von Studienkrediten, ein Abschmelzen der Sparpolster, die die Amerikaner nach dem Ausbruch der Pandemie aufgebaut hatten, und strengere Kreditvergabestandards – all das könnte die Ausgaben und letztlich die Beschäftigung in den kommenden Monaten belasten.

Der Bericht lässt hoffen, dass die Fed in der Lage sein wird, die Wirtschaft abzukühlen, ohne sie in eine Rezession zu stürzen. Für die entscheidende Meldung „Auftrag erledigt“ ist es dennoch zu früh.

USA / ROHSTOFFE

„Hydrogen Shot“ als Starthilfe

Die USA wollen bis 2050 ihre Netto-CO2-Emissionen auf Null fahren. Dazu soll auch der Aufbau einer integrierten Wasserstoffwirtschaft beitragen. Allerdings dürfte diese keine Hauptrolle spielen. Nach Einschätzung der Fuel Cell & Hydrogen Energy Association (FCHEA) könnte sie bis 2050 den gesamten Kohlendioxidausstoß der Vereinigten Staaten nur um 16% verringern. Für den Verkehrssektor geht der Verband immerhin von einer entsprechenden Reduktion von 30% aus.

Mit anderen Worten: Die Interessensvertretung sieht vor allem im Einsatz von Brennstoffzellen im Transportbereich die wichtigste Einsatzmöglichkeit des Wasserstoffs. Im Energiebereich soll er vor allem als variable regenerative Quelle genutzt werden, wenn etwa zu wenig Wind- oder Solarenergie erzeugt wird.

Aktuell sieht die Lage allerdings genau umgekehrt aus. Die private Wirtschaft engagiert sich schwerpunktmäßig im Kraftwerksbereich. Das liegt vor allem an den gesetzlichen Vorgaben. Bis 2035 soll die Stromerzeugung CO₂-neutral sein. Bereits 2032 müssen dann noch laufende Kohle- und Gaskraftwerke mindestens 30% Wasserstoff beimischen.

Die Regierung hat in den letzten Jahren zahlreiche Pläne und Programme zur Förderung der Wasserstoffwirtschaft aufgelegt. So stieß das Energieministerium 2021 die Energy Earthshots Initiative an. Der Teilplan für den Wasserstoffbereich namens „Hydrogen Shot“ startete dabei als erster. Sein Ziel besteht vor allem darin, die Kosten für die Herstellung von 1 kg Wasserstoff innerhalb einer Dekade auf 1 US-Dollar zu senken. Dieses sogenannte „111“-Ziel käme einer Preisreduktion von immerhin 80% gleich.

Bis 2050 mehrere Millionen zusätzliche Arbeitsplätze

Auch der ökonomische Nutzen wurde vom Energieministerium beziffert. Bis 2030 sollen mithilfe der Wasserstoffwirtschaft zusätzliche Einnahmen in Höhe von 140 Mrd Dollar generiert sowie 700.000 neue Arbeitsplätze geschaffen werden. Der Verband FCHEA geht bis 2050 von Erlösen in Höhe von 750 Mrd Dollar sowie 3,4 Mio neuen Jobs aus.

Besonders optimistisch gibt sich FCHEA abermals für den Verkehrsbereich. Bis 2030 sollen insgesamt 1,2 Mio Fahrzeuge mit Brennstoffzellen verkauft werden und 4.300 entsprechende Tankstellen entstehen. Das sind überaus ehrgeizige Pläne. Nach Angaben des Energieministeriums gibt es Mitte 2023 außerhalb Kaliforniens gerade einmal eine einzige Wasserstofftankstelle. In den USA ist zudem dank des Branchenführers Tesla Elektromobilität in Teilen des Landes sehr beliebt und verbreitet. E-Autos stellen die stärkste Konkurrenz für wasserstoffbetriebene Fahrzeuge dar.

Das Energieministerium hat bislang auch keine detaillierten Pläne bezüglich des Aufbaus der Wasserstoffwirtschaft veröffentlicht. Ihre Webseite zu „Hydrogen Shot“ enthält nur wenige Daten. Ein sehr umfassender Hydrogen Program Plan wirkt in weiten Teilen datentechnisch veraltet. Umso geschäftiger gibt sich der Branchenverband FCHEA. Er bietet eine Menge an aktuellen Informationen. So listet er die zahlreichen staatlichen Förderprogramme auf.

Förderprogramme schießen wie Pilze aus dem Boden

Zunächst gibt es die Zuschüsse, die sich aus dem Ende 2021 verabschiedeten Infrastructure Investment and Jobs Act ergeben. Sie belaufen sich auf insgesamt 9,5 Mrd Dollar. Davon sind 8 Mrd Dollar für regionale Programme vorgesehen. Mithilfe dieser Mittel sollen bis zu zehn Hubs für die Herstellung von grünem Wasserstoff entstehen. Hinzu kommen die Ausgaben im Rahmen des Inflation Reduction Act von 2022. Der Branchenverband hat hier elf Programme und Fonds mit einem Volumen von fast 31 Mrd Dollar identifiziert, die der Wasserstoffwirtschaft – allerdings nur teilweise – zugutekommen.

Darüber hinaus gibt es umfangreiche Steuererleichterungen und Kreditprogramme. Sie dürften sich als besonders effektive Instrumente beim Ausbau des Wasserstoffsektors erweisen. Insgesamt zeigt sich aber ein schwer durchschaubares Geflecht an Subventionen, von denen nicht immer klar ist, wie stark sie den Wasserstoffsektor tatsächlich betreffen.

Hinzu kommt ein psychologischer Effekt: Die Potenziale der Wasserstofftechnologie werden in den Vereinigten Staaten in den Medien weniger euphorisch dargestellt als etwa in der Europäischen Union. Auch bezeichnen viele Fachleute die Erzeugung, Lagerung und Anwendung von Wasserstoff als technologisch noch nicht ausgereift. Allerdings gibt es große regionale Unterschiede. Echter Vorreiter ist Kalifornien. Im Großraum Los Angeles und San Francisco existieren bereits zahlreiche Wasserstofftankstellen.

Maschinen und Spezialmaterialien sehr gefragt

Auch ausländische Anbieter können profitieren. Die geschätzten Einnahmen in der Wasserstoffwirtschaft belaufen sich alleine für die Hersteller von Maschinen sowie Spezialmaterialien und -technologien laut Branchenverband FCHEA bis 2050 auf insgesamt 475 Mrd Dollar. Selbst wenn sich diese Vorhersage als zu optimistisch herausstellen sollte, dürfte dennoch ein Geschäftsvolumen im dreistelligen Milliarden-Dollar-Bereich übrig bleiben.

Deutsche Unternehmen sind daher bereits aktiv. So kooperiert Siemens mit kalifornischen Branchenakteuren. thyssenkrupps Wasserstofftochter Nucera liefert nach eigenen Angaben zahlreiche Anlagen zur Produktion von grünem Wasserstoff nach Nordamerika, darunter für Air Products & Chemicals (Arizona) und CF Industries (Louisiana). Der Industriegaskonzern Linde nahm im Juli 2021 seinen fünften Wasserstoffverflüssiger in den USA in Texas in Betrieb – nach Kalifornien, Alabama, Indiana und New York.

Asien / Ozeanien

CHINA / INDUSTRIE

Aktivität in China im August wieder gestiegen

In der chinesischen Industrie hat sich die Aktivität im August belebt. Der von Caixin Media Co und dem Researchhaus S&P Global ermittelte Einkaufsmanagerindex für den verarbeitenden Sektor erhöhte sich auf 51 Punkte (Juli: 49,2). Der Index beruht auf einer Umfrage unter rund 400 Unternehmen, wobei auch kleinere, in Privatbesitz befindliche Firmen stärker berücksichtigt sind.

Der auf Daten der staatlichen Statistikbehörde basierende offizielle Einkaufsmanagerindex für die Industrie war im August auf 49,7 (Vormonat: 49,3) gestiegen. Dieser Indikator ist stärker auf in Staatsbesitz befindliche Großunternehmen ausgerichtet.

Der auf Daten der staatlichen Statistikbehörde basierende offizielle Einkaufsmanagerindex für die Industrie war im August auf 49,7 (Vormonat: 49,3) gestiegen. Dieser Indikator ist stärker auf in Staatsbesitz befindliche Großunternehmen ausgerichtet.

Die Indizes für die Auftragseingänge und die Produktion in den Fabriken kehrten im August in den expansiven Bereich zurück, obwohl die extreme Hitze die Produktion einiger Hersteller beeinträchtigte. Die Exportaufträge verbesserten sich, blieben aber immer noch unter 50 und belasteten die Leistung der chinesischen Hersteller, so Caixin. Der Subindex für das verarbeitende Gewerbe erreichte zum ersten Mal seit sechs Monaten wieder einen expansiven Bereich und kletterte auf den höchsten Stand seit März 2010.

„Im August zeigte das verarbeitende Gewerbe insgesamt eine Verbesserung. Abgesehen von den schleppenden Exporten bewegten sich die Indikatoren für das Angebot, die Gesamtnachfrage und die Beschäftigung alle im expansiven Bereich“, sagte Wang Zhe, Ökonom bei der Caixin Insight Group. Auch der offizielle chinesische Einkaufsmanagerindex für das verarbeitende Gewerbe spiegelt diese Entwicklung wider.

CHINA / KONJUNKTUR

Jubel könnte schneller verfliegen als gedacht

Chinas wirtschaftliche Probleme waren bisher ein Geschenk für andere asiatische Märkte. Doch wenn sich die Entwicklung in der zweitgrößten Volkswirtschaft weltweit weiter verschlechtert, könnte es auch für sie ungemütlich werden. Die großen Aktienmärkte in Asien haben sich 2023 gut entwickelt. Der japanische Topix-Index hat im laufenden Jahr 24% zugelegt, der taiwanische Taiex-Index ist um 18% und der koreanische Kospi um 15% gestiegen. Im Gegensatz dazu stehen chinesische Aktien: Der MSCI China Index ist trotz eines starken Jahresbeginns um 6% gefallen.

Es gibt einige fundamentale Gründe, warum asiatische Aktien außerhalb von China zugelegt haben. In Japan steigen die Aktienrückkäufe und Dividenden, und Warren Buffetts Unterstützung gab dem Markt einen weiteren Schub. Die Hoffnung, dass die Halbleiterindustrie schließlich wieder einen Aufschwung erlebt, hat den Aktien in Taiwan und Südkorea Auftrieb gegeben.

Diese Märkte haben jedoch auch von ausländischen Investoren profitiert, die aus chinesischen Aktien flüchteten: Märkte wie Japan und Südkorea verzeichneten in den vergangenen Monaten Mittelzuflüsse ausländischer Anleger. Einige multinationale Unternehmen haben auch ihre Produktion aus China in andere asiatische Länder verlagert, um ihre Lieferketten zu diversifizieren.

Jedoch hat Goldman Sachs festgestellt, dass die Korrelationen zwischen China und anderen Märkten in der Region in letzter Zeit zugenommen haben, was auf potenzielle Befürchtungen eines Spillover-Effekts hinweist.

Jedoch hat Goldman Sachs festgestellt, dass die Korrelationen zwischen China und anderen Märkten in der Region in letzter Zeit zugenommen haben, was auf potenzielle Befürchtungen eines Spillover-Effekts hinweist.

Die Volksrepublik ist der wichtigste Handelspartner vieler Länder in der Region wie Japan und Südkorea, und eine schwache Nachfrage könnte auf die Nachbarländer übergreifen. Südkoreas Exporte nach China, die etwa 20% seiner Gesamtausfuhren ausmachen, sind in den ersten acht Monaten 2023 um 25% gegenüber dem Vorjahr zurückgegangen.

Und sinkende Investitionen in China – insbesondere im Immobiliensektor – könnten die Rohstoffpreise belasten. Bislang haben sich die Preise für Rohstoffe wie Eisenerz in diesem Jahr als robust erwiesen, da die Nachfrage aus Branchen wie Automobilindustrie und Infrastruktur die Rückschläge aus dem Immobilien-Bausektor abgemildert hat.

Aber rohstoffexportierende Länder wie Australien, Malaysia und Indonesien könnten darunter leiden, wenn die chinesischen Investitionen schwach bleiben. Die Vertrauenskrise in das Reich der Mitte könnte auch Unternehmen schaden, die ihre Produkte an die chinesischen Verbraucher verkaufen. Vor allem die Zahl der chinesischen Touristen liegt in vielen Ländern wie Japan und Thailand noch weit unter Vor-Corona-Niveau.

Da China das wirtschaftliche Powerhouse in der Region ist, werden seine Nachbarn wahrscheinlich nicht lange von der Schwäche profitieren.

CHINA / WIRTSCHAFT & POLITIK

Beijing stärkt Privatsektor mit neuer Behörde

Die chinesische Regierung kündigte an, sie werde eine neue Behörde zur Unterstützung des Privatsektors einrichten, um das schwindende Vertrauen der Unternehmer in die zweitgrößte Volkswirtschaft der Welt zu stärken. Chinas Nationale Entwicklungs- und Reformkommission (NDRC), die obersten Wirtschaftsplaner des Landes, kündigte die Einrichtung eines Büros an, das die Politik der verschiedenen Regierungsstellen koordinieren und die Entwicklung der Privatwirtschaft fördern soll. Im privaten Sektor werden die meisten neuen Arbeitsplätze geschaffen und er ist der Motor hinter der wirtschaftlichen Dynamik des Landes.

Eine ganze Reihe von Maßnahmenpaketen seit Juli unterstreicht die Dringlichkeit der Bemühungen Beijings, die kränkelnden Privatunternehmen zu unterstützen und systemische Risiken in der Wirtschaft einzudämmen. Um die anhaltende Talfahrt des Aktienmarktes zu stoppen, haben die Aufsichtsbehörden die Stempelsteuer, die auf jeden Aktienhandel erhoben wird, halbiert. Auch der Verkauf von Anteilen durch Großaktionäre wurde eingeschränkt, was zu vorübergehenden Erholungen führte. Außerdem wurden die Beschränkungen für den Erwerb von Wohneigentum gelockert, und die chinesischen Banken senkten die Einlagenzinsen, um die zögerlichen Verbraucher des Landes dazu zu bewegen, ihre historisch hohen Sparraten zu senken.

Eine ganze Reihe von Maßnahmenpaketen seit Juli unterstreicht die Dringlichkeit der Bemühungen Beijings, die kränkelnden Privatunternehmen zu unterstützen und systemische Risiken in der Wirtschaft einzudämmen. Um die anhaltende Talfahrt des Aktienmarktes zu stoppen, haben die Aufsichtsbehörden die Stempelsteuer, die auf jeden Aktienhandel erhoben wird, halbiert. Auch der Verkauf von Anteilen durch Großaktionäre wurde eingeschränkt, was zu vorübergehenden Erholungen führte. Außerdem wurden die Beschränkungen für den Erwerb von Wohneigentum gelockert, und die chinesischen Banken senkten die Einlagenzinsen, um die zögerlichen Verbraucher des Landes dazu zu bewegen, ihre historisch hohen Sparraten zu senken.

Einige Wirtschaftsexperten sind jedoch der Meinung, dass die Zentralregierung noch nicht genug getan hat, um eine wirtschaftliche Erholung einzuleiten. Ein größeres, breiteres Paket von Konjunkturmaßnahmen sei erforderlich, um das Vertrauen der Verbraucher und der Unternehmen des Privatsektors wiederherzustellen.

Die Investitionen des chinesischen Privatsektors sind in den ersten sieben Monaten 2023 um 0,5% zurückgegangen und haben sich damit gegenüber dem Rückgang von 0,2% im Zeitraum Januar bis Juni noch verstärkt. Es ist jedoch unklar, ob das Büro in der Lage sein wird, die Agenda anderer Regierungsstellen zu beeinflussen, sagte Zerlina Zeng, eine leitende Analystin für chinesische Unternehmensschulden bei CreditSights.

Vertrauen wurde verspielt

Die Zentralregierung ist bestrebt, seinen Wechsel zu einer wirtschaftsfreundlicheren Politik zu signalisieren. Dem vorausgegangen war ein zweijähriges hartes Durchgreifen, das sich vor allem gegen Internetfirmen, den privaten Nachhilfesektor und die Immobilienbranche richtete, sowie strenge Corona-Lockdowns, was zu schwachen Investitionen und geringem Verbrauchervertrauen führte.

Beijing scheint auch zu versuchen, das Wachstum durch Investitionen anzukurbeln, ein seit langem bevorzugter politischer Hebel. Die Regulierungsbehörden in mehreren Provinzen und Regionen haben die Prüfungshürden gesenkt und Subventionen angeboten, um neue Investitionen anzuziehen.

Einige Lokalregierungen haben auch die Durchsetzung von Vorschriften reduziert und Möglichkeiten zur Einführung von „aufsichtsrechtlichen“ Regulierungssystemen für Unternehmen erkundet, sagte Cong Liang, ein stellvertretender Vorsitzender der NDRC.

Führungskräfte aus der Wirtschaft und Analysten erwarteten auch, dass die Regierung weiterhin private Unternehmen in Branchen unterstützen wird, die als strategisch wichtig für den Staat gelten, wie etwa High-End-Produktion und erneuerbare Energien. „Die politische Rhetorik, private Unternehmen stärker zu unterstützen, ist ermutigend, aber es bedarf konkreter Maßnahmen und eines vorhersehbareren, regelbasierten und gut kommunizierten Regulierungsrahmens, bevor das Vertrauen der Unternehmen in die Kreditaufnahme und Investitionen wiederhergestellt ist“, sagte Zeng von CreditSights.

INDIEN / KONSUMGÜTER

Nachfrage nach Nachhaltigkeit steigt

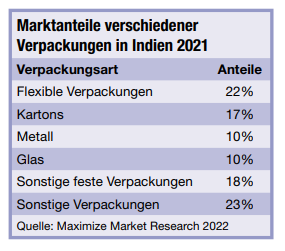

Laut Branchenangaben hat der indische Markt für Verpackungen einen Umfang von 50 bis 53 Mrd US-Dollar. Es dominieren steife deutlich gegenüber flexiblen Verpackungen. Experten schätzen aber, dass zwischen 60 und 70% der Unternehmen in der Verpackungsbranche dem informellen Sektor zuzuordnen sind. Mit dementsprechend großer Unsicherheit sind Aussagen zu den Anteilen an genutzten Materialien behaftet.

Das Beratungsunternehmen T&A Consulting beziffert den Verpackungsmarkt für 2020 bereits auf 100 bis 150 Mrd Dollar, bezieht darin aber nicht nur Materialien der Packungen, sondern auch Maschinen und Rohstoffe mit ein. Aktuelle Zahlen zur Branchengröße in Bezug auf Kosmetikverpackungen sind schwer zu finden und divergieren oft. Geht es nach T&A Consulting, wird rund 10% der Nachfrage durch die Produzenten von Körperpflegeprodukten verursacht. 2021 soll der Markt rund 4,4 Mrd Dollar groß gewesen sein, so eine Schätzung von Maximize Market Research.

Die Experten halten ein Wachstum bis auf 7,6 Mrd Dollar bis 2029 für möglich. Insbesondere Cremes, Lotionen und Shampoos werden vornehmlich mit harten Kunststoffen verpackt. Nachhaltigkeit bleibt jedoch der große Trend, auch für Kosmetika. Immer mehr Marken richten sich danach und wählen Inhalte wie Packungen entsprechend. Daher kommen immer mehr Verpackungen aus Papier und teilweise Glas zum Einsatz. Recyceltes Plastik nimmt ebenfalls an Bedeutung zu, wie auch wiederbefüllbare Gefäße.

Die Experten halten ein Wachstum bis auf 7,6 Mrd Dollar bis 2029 für möglich. Insbesondere Cremes, Lotionen und Shampoos werden vornehmlich mit harten Kunststoffen verpackt. Nachhaltigkeit bleibt jedoch der große Trend, auch für Kosmetika. Immer mehr Marken richten sich danach und wählen Inhalte wie Packungen entsprechend. Daher kommen immer mehr Verpackungen aus Papier und teilweise Glas zum Einsatz. Recyceltes Plastik nimmt ebenfalls an Bedeutung zu, wie auch wiederbefüllbare Gefäße.

Gerade für die zahlungskräftige Kundschaft muss die Verpackung darüber hinaus wertig aussehen und sich entsprechend anfühlen. Für Konsumenten mit geringeren Einkommen ist es wichtig, dass kleine Packungen angeboten werden. Speziell für die Haar- und Körperpflege werden nach wie vor sogenannte Sachets angeboten. Sie kosten umgerechnet nur wenige Cents und werden fast ausschließlich aus weichen Kunststoffen gefertigt.

Ein Riese mischt den Markt auf

Anfang 2023 gab Reliance, das größte Industriekonglomerat des Landes, bekannt, sich stärker im Konsumgüterbereich engagieren zu wollen. Damit einhergehend stellte das Unternehmen eine Reihe neuer Körperpflegeprodukte wie etwa Seifen vor. Über eine aggressive Preisstrategie versucht der Konzern derzeit, Marktanteile zu gewinnen. Weil gleichzeitig Input-Güter günstiger werden, ziehen andere Hersteller mit Preissenkungen nach. Laut Angaben des Marktforschungsunternehmens Research and Markets beträgt die Marktgröße der Kosmetikbranche 2023 geschätzte 26 Mrd Dollar. Bis 2028 wird ein Anstieg auf 35,2 Mrd vorhergesagt. Statista geht von einem Branchenumsatz im Umfang von 27,2 Mrd Dollar für das Jahr 2023 aus und prognostiziert ebenfalls weiteres Wachstum. Insbesondere das Jahr 2022 brachte starke Umsatzzuwächse aufgrund der abflauenden Corona-Pandemie und dem Abbau von aufgestautem Konsumbedürfnissen.

Für die Jahre bis 2026 schätzen die Experten die jährlichen Umsatzwachstumsraten auf knapp über 3%. Online-Handel wächst Daten von Statista verdeutlichen die zunehmende Rolle des Online-Handels mit Kosmetika. Im ersten Halbjahr 2023 bestellten die Konsumenten knapp 13% der Produkte online, bis 2025 sollen es 18% werden, auch danach dürfte der Trend anhalten. Diese Entwicklung bedarf Verpackungen, die den Versand ermöglichen. Zu den wichtigsten Online-Portalen gehört NYKAA.

INDIEN / LUFT- & Raumfahrt

Über den Wolken liegt die Zukunft

Nach der geglückten Landung der Raumsonde „Chandrayaan-3“ gelang Indien als viertes Land der Welt die Aufnahme in den Club der Mondpioniere. Aber nicht nur extraterrestrisch konnte der Subkontinent reüssieren, auch die heimische zivile Luftfahrt bekommt zunehmend Auftrieb. Dina Ting, Head of Global Index Portfolio Management bei Franklin Templeton, schildert die Förderprogramme der Regierung des Landes sowie den starken Finanz-, IT- und Energiesektor.

Inzwischen dürfte die demografische Einschätzung bekannt sein, dass Indien die bevölkerungsreichste Nation der Welt ist – oder kurz davor steht.

Aber das Bevölkerungswachstum ist nicht das einzige, was in Indien an Fahrt aufnimmt. Eine wachsende Mittelschicht sorgt für eine verstärkte Reiselust, und das boomende Fluggeschäft und der Luftverkehrsmarkt des südasiatischen Landes gehören heute zu den am schnellsten wachsenden Märkten der Welt.

80 neue Flughäfen in Planung

Analysten gehen davon aus, dass sich die damit verbundenen staatlichen Ausgaben bis 2025 auf fast 12 Mrd US-Dollar belaufen werden, um die regionale Infrastruktur zu verbessern. In den kommenden fünf Jahren sollen sowohl die bestehenden Anlagen modernisiert als auch 80 neue Flughäfen gebaut werden.

Die zu Tata gehörende Fluggesellschaft Air India, die derzeit die größte internationale Fluggesellschaft des Landes, bestätigte im Juni eine Großbestellung von 470 Boeing- und Airbus-Passagierflugzeugen.

Die zu Tata gehörende Fluggesellschaft Air India, die derzeit die größte internationale Fluggesellschaft des Landes, bestätigte im Juni eine Großbestellung von 470 Boeing- und Airbus-Passagierflugzeugen.

Als US-Präsident Joe Biden im selben Monat den indischen Premierminister Narendra Modi zu einem seltenen Staatsbesuch in Washington empfing, bezeichnete er den Boeing-Auftrag im Wert von 46 Mrd Dollar als „historisch“ und stellte fest, dass es sich um den zweitgrößten Flugzeugauftrag für Boeing aller Zeiten handelt. In der jüngeren Vergangenheit haben die beiden Länder eine engere Zusammenarbeit in verschiedenen Bereichen aufgenommen, darunter in der Rüstungsproduktion und bei technologischen Innovationen.

Deshalb ist es an der Zeit, Indien und den börsengehandelten Fonds mehr Aufmerksamkeit zu schenken. Wer ein breiteres Engagement in der indischen Wirtschaft anstrebt, sollte sich vor Augen halten, dass der indische Aktienmarkt gemessen am FTSE India RIC Capped Index im zweiten Quartal 2023 eine Rendite von mehr als 13% erzielen konnte. Die Anleger haben den schwachen Start des Marktes in das Jahr gut weggesteckt.

Die Benchmark ist mit einer Gewichtung von 21% auf den Finanzsektor ausgerichtet. Mit einer Gewichtung von jeweils etwa 12,5% sind Informationstechnologie und Energie die beiden nächstgrößten Sektoren.

Mega-Fusion löste Rallye aus

Letztes Jahr wurde Indien in Prognosen bezüglich seines rasanten Wachstums als Spitzenreiter bezeichnet, weil es in der Lage ist, seine Aktivität in komplexere Branchen zu diversifizieren. Nach Angaben des indischen Ministeriums für Wissenschaft und Technologie verfügt das Land über das drittgrößte Ökosystem für Technologie-Start-ups weltweit und weist ein hohes Maß an Unterstützung bei Finanzierung und Investitionen auf.

Das anhaltende Wirtschaftswachstum kam dem indischen Finanzsektor im letzten Quartal zugute. Und im Juli verhalf eine Mega-Fusion im Finanzsektor in Höhe von 40 Mrd Dollar zwischen der Housing Development Finance Corporation, dem größten Hypothekenfinanzierer des Landes, und der HDFC Bank dem indischen Markt zu einer Rallye. Das neue Unternehmen mit einer Marktkapitalisierung von rund 150 Mrd Dollar soll die viertgrößte Bank der Welt sein.

Die indische Regierung ist bestrebt, ihr öffentliches Bildungssystem zu reformieren, hat aber noch einen weiten Weg vor sich. Die derzeitigen nationalen Ausgaben für das indische Bildungssystem belaufen sich nach Angaben der Weltbank auf etwa 4,5% des Bruttoinlandsprodukts und reichen damit nicht an Modis Zusage von 6% des BIP heran. Bei der Mehrheit der Kinder und Jugendlichen fehlt es immer noch an grundlegenden Lese-, Schreib- und Rechenkenntnissen.

Allerdings kann es vorkommen, dass Unternehmen bei der Unterstützung des Zugangs zur Hochschulbildung einspringen, vor allem bei der wettbewerbsorientierten Expansion der Bereiche Back-Office-Processing und High-Tech-Produktion. Wenn es Indien gelingt, sein Angebot an qualifizierten Arbeitskräften zu erweitern, könnte es mehr Produktionsbetriebe aus anderen asiatischen Ländern anziehen, auch aus China, wo die Mindestlöhne tendenziell höher sind und die Arbeitnehmer nun mehr fordern.

Vor über zehn Jahren hat Indien mit der Einführung seines nationalen Identifikationsprogramms Aadhaar, das biometrische Ausweise zum Nachweis des Wohnsitzes verwendet, eine solide Grundlage für eine stärker digitalisierte Wirtschaft geschaffen. Daraus haben sich zahlreiche soziale Vorteile ergeben, und die digitale finanzielle Integration wurde vorangetrieben.

Natürlich ist die Schaffung von Arbeitsplätzen weiterhin eine Herausforderung, aber die Inlandsnachfrage hat angezogen. Zudem werden die indischen Verbraucher wahrscheinlich über ein höheres Einkommen verfügen, und da sich die Einkommensverteilung verschiebt, könnte der Gesamtkonsum stark ansteigen. Goldman Sachs Research hat prognostiziert, dass das indische BIP das des Euroraums im Jahr 2051 und das der USA 2075 überholen wird.

Neben dem beachtlichen Ausbau der Infrastruktur, dem Wachstum des Finanzsektors und einer vielfältigen Bevölkerung sind Indiens bemerkenswerte Fortschritte bei der Umstellung auf saubere Energie ein weiterer interessanter Aspekt für Anleger.

Die Weltbank hat unlängst eine Finanzierung in Höhe von 1,5 Mrd Dollar genehmigt, um die Entwicklung des indischen CO₂-armen Energiesektors zu beschleunigen. Die Internationale Energieagentur rechnet außerdem damit, dass Indien in den kommenden Jahren Kanada und China überholen und zum drittgrößten Ethanolmarkt der Welt (nach den USA und Brasilien) aufsteigen wird.

INDONESIEN / AUSSENHANDEL

Kommt ein E-Commerce-Importverbot?

Ende Juli kündigte der indonesische Handelsminister Zulkifli Hasan an, dass die Regierung daran arbeite, ein Verbot für importierte Waren im Wert von weniger als 100 US-Dollar pro Stück – die über Online-Marktplätze oder soziale Medien gekauft werden – einzuführen, so „South China Morning Post“. Damit sollen die kleinsten, kleinen und mittleren Unternehmen (KKMU) des Landes geschützt werden.

Billige Fälschungen und Wegwerfmode haben den indonesischen Markt in den letzten Jahren überschwemmt, nicht zuletzt dank des kometenhaften Aufstiegs von E-Commerce-Websites wie Shopee und Lazada aus Singapur und Tokopedia aus Jakarta. Das Problem ist inzwischen so groß, dass selbst indonesische Wiederverkäufer – die vom Verkauf billiger, im Ausland gekaufter Waren profitieren – befürchten, selbst unterboten zu werden, so Dr. Astrid Meilasari-Sugiana von der Bakrie-Universität in Jakarta, die sich mit KKMUs beschäftigt.

TikTok stellt „Project S“ zurück

TikTok, das Milliarden ausgibt, um sich ein eigenes Stück vom südostasiatischen E-Commerce-Kuchen abzuschneiden, sah sich in den letzten Monaten gezwungen, einer besorgten indonesischen Regierung zu versichern, dass es seine „Project S“-Initiative nicht in dem Land einführen würde. Die chinesische Kurzvideo-App hat mit ihrem Schwenk zum E-Commerce in Südostasien bereits Erfolg gehabt, indem sie ihren Nutzern erlaubt hat, Waren über die Plattform zu verkaufen, und will nun auch Eigenmarkenprodukte über „Project S“ anbieten, ähnlich wie die „Made by JD“-Linie von JD.com oder Amazon Basics.

Der Schritt zur Eindämmung von Billigimporten wurde von vielen KKMU begrüßt, hat aber auch Bedenken hinsichtlich der Durchsetzung aufgeworfen. Einige Beobachter betrachten den Vorstoß als populistischen Trick, um vor den im Februar anstehenden Parlamentswahlen Stimmen zu gewinnen. Saxena von Torajamelo stellte die Wirksamkeit der Politik in Frage: “Wenn man eine Route [für Billigimporte] schließt, werden sie immer noch auf anderem Wege kommen“. „Es wird auch [größere] Käufer geben, die das Geld haben, die Strafe zu zahlen und damit davonzukommen“, sagte sie.

Indonesien ist nicht allein, wenn es um die Herausforderungen geht, die der grenzüberschreitende Wettbewerb mit sich bringt. Auch Thailand und Vietnam gehören zu jenen, die in den letzten Jahren ebenfalls von einer Flut billiger und gefälschter Schuhe, Kleidung und anderer Waren – insbesondere aus China – betroffen waren.

Gemessen am Umsatzwert ist Indonesien heute der größte E-Commerce-Markt Südostasiens, so das Risikokapitalunternehmen Momentum Works in seinem Juni-Bericht.

In dem Bemühen, die Flut von Billigimporten einzudämmen, nachdem die Zahl der eingehenden Pakete um mehr als 800% gestiegen war, senkte Jakarta ab Januar 2020 den De-minimis-Satz. Diese Schwelle, ab der Einfuhrzölle und Steuern erhoben werden, wurde so statt von zuvor ab 75 schon ab 3 US-Dollar pro Sendung fällig.

Damit wurde zwar den ausländischen Wiederverkäufern, die über offizielle Plattformen wie Lazada und Shopee operieren, ein Riegel vorgeschoben. Der Handel verlagerte sich aber einfach in die Schattenwirtschaft und in die sozialen Medien mit Verkäufen über Apps wie Facebook, WhatsApp und TikTok.

INDONESIEN / LANDWIRTSCHAFT

Modernisierungsdruck in der Veredelung

Indonesien muss immer mehr Nahrungsmittel einführen. Seit 2007 ist der Archipel Nettoimporteur. Dabei ist Zucker der wertmäßig zweitgrößte Posten, nach Weizen. Im Jahr 2022 wurden 2,7 Mrd US-Dollar für Zuckerimporte aufgewendet – Tendenz steigend. Während Weizen aus klimatischen Gründen im tropischen Land nicht angebaut werden kann, hat der Zuckerrohranbau dort eine lange Tradition. Aber: Die Anbauflächen sind viel zu klein, um den heimischen Bedarf zu decken.

Nur auf etwa 500.000 ha wird in Indonesien Zuckerrohr angebaut, überwiegend in Ost- und Zentraljava sowie in der Provinz Lampung an der Südspitze Sumatras. Das entspricht lediglich etwa 3% des Palmölanbaus und 5% des Reisanbaus. Auf mindestens 350.000 ha müsste zusätzlich Zuckerrohr angebaut werden, um dem von der Regierung ausgegebenen Ziel der Selbstversorgung näher zu kommen (die Angaben schwanken je nach Quelle). Das Zentrum der Nahrungsmittelproduktion ist die dicht bevölkerte Insel Java. Neue Anbauflächen müssen also vor allem anderswo im riesigen Inselstaat gefunden werden.

Nur auf etwa 500.000 ha wird in Indonesien Zuckerrohr angebaut, überwiegend in Ost- und Zentraljava sowie in der Provinz Lampung an der Südspitze Sumatras. Das entspricht lediglich etwa 3% des Palmölanbaus und 5% des Reisanbaus. Auf mindestens 350.000 ha müsste zusätzlich Zuckerrohr angebaut werden, um dem von der Regierung ausgegebenen Ziel der Selbstversorgung näher zu kommen (die Angaben schwanken je nach Quelle). Das Zentrum der Nahrungsmittelproduktion ist die dicht bevölkerte Insel Java. Neue Anbauflächen müssen also vor allem anderswo im riesigen Inselstaat gefunden werden.

Die bestehende Versorgungslücke wird durch den Import von Rohzucker vor allem aus Indien und Thailand gedeckt. Dieser wird dann in Indonesien zu weißem Haushaltszucker („Crystal White Sugar“) und zu Industriezucker („Double Refined Sugar“) für den Nahrungsmittel- und Getränkesektor verarbeitet.

Sektor ist abhängig von Technologieimporten

Die Verarbeitungsbetriebe im Land sind hoffnungslos veraltet. Laut Industrieministerium gibt es im Land derzeit 62 Zuckerfabriken, die Zuckerrohr zu Rohzucker verarbeiten. Die gemeinsame Verarbeitungskapazität liegt bei 2,4 Mio t. Mehr als die Hälfte von ihnen ist zwischen 100 und 184 Jahren alt. Ihre Produktivität ist deshalb zumeist gering.

Die meisten Zuckerfabriken sind im Besitz von Staatsunternehmen, die auch viele andere Bereiche in der Landwirtschaft dominieren. Angesichts mangelnder Verarbeitungskapazitäten sollen einige stillgelegte Anlagen wieder in Betrieb genommen werden, schreiben die Marktanalysten von Data Consult. Vor allem aber sollen neue Anlagen gebaut werden.

Laut Data Consult gibt es derzeit 25 Betriebe in Indonesien, die im nächsten Verarbeitungsschritt aus Rohzucker weißen Haushaltszucker herstellen können. Etwa 2,5 Mio t werden davon jährlich im Land produziert. Seit rund 20 Jahren stellt Indonesien auch Industriezucker her.

Derzeit sind für dessen Herstellung elf Anlagen in Betrieb. Die Produktion von beiden Zuckerarten erfolgt – so ist es politisch verordnet – durch jeweils unterschiedliche unternehmerische Einheiten. Industriezucker ist für die heimische Nahrungsmittel- und Getränkebranche bestimmt und darf nicht exportiert werden.

Angesichts der steigenden Nachfrage werden für den Neubau und die Modernisierung von Zuckerfabriken und -raffinerien Milliardeninvestitionen benötigt. Indonesien stellt selbst nur einfache Anlagen her, Hochtechnologie kommt grundsätzlich aus dem Ausland. Zu den etablierten Anbietern von entsprechender Verarbeitungstechnologie im Archipel gehört unter anderem thyssenkrupp.

Selbstversorgung rückt in die Ferne

Hauptproblem bleibt aber die zu geringe Produktion von Zuckerrohr. Dabei ist die politische Vorgabe einer Selbstversorgung nicht neu. Im Jahr 2018 gab die Regierung das Ziel aus, die Anbauflächen von damals 416.000 ha bis 2029 auf 735.000 ha zu steigern. Knapp zur Hälfte dieser Zeitspanne wurde nach Angaben des Statistikamtes BPS die entsprechende Fläche aber nur um etwa 20% der Zielmarke gesteigert.

Im selben Zeitraum ist der Import von Rohzucker sowohl in der Menge als auch im Wert deutlich angestiegen. Denn angesichts steigenden Wohlstands und eines jährlichen Bevölkerungswachstums von fast 3 Mio Menschen wächst der Bedarf nach Zucker kontinuierlich. Unter Indonesiern sind Süßspeisen und stark gezuckerte Getränke sehr beliebt.

Die Politik verhängt, so wie bei vielen Agrarrohstoffen und Nahrungsmitteln, auch bei Rohzucker Importquoten. Die Branche soll auf diese Weise zu mehr Investitionen in die Produktion im Land bewegt werden. Gleichzeitig ist Zucker aber Teil der Grundversorgung. Die Regierung muss daher ausreichende Mengen und erschwingliche Preise garantieren – und das notfalls mit Subventionen.

Agrarwirtschaft erzielt schwache Erträge

Das fruchtbare Indonesien leidet unter einer im Vergleich zu Malaysia und Thailand ertragsschwachen Landwirtschaft. Praktisch alle Grundnahrungsmittel müssen daher eingeführt werden, seien es Reis, Zucker, Mais, Soja, Milch oder Rindfleisch. Ein Grund: Der Agrarsektor ist mit 30 Mio Kleinbauern (das entspricht etwa drei Viertel aller Bauern) ausgesprochen kleinteilig strukturiert.

Die Parzellen vieler Reisbauern sind so klein, dass sie als Netto-Nahrungsmittelempfänger gelten. Sie können sich weder Dünger noch Pflanzenschutzmittel leisten, ihr Saatgut ist minderwertig. Auch gibt es zu wenig Know-how über moderne Anbaumethoden.

Der Zuckerrohranbau hat bessere Entwicklungschancen, denn er findet immerhin knapp zur Hälfte auf Plantagen statt. Dennoch liegen auf den Plantagen die Hektarerträge deutlich unter denen der Nachbarländer. Nur Plantagen verzeichnen Zuwächse an Flächen, bei den Kleinbauern gab es in den vergangenen Jahren laut BPS keine nennenswerten Erweiterungen, teilweise sogar Einbußen.

Die indonesische Landwirtschaft war lange weitgehend geschlossen für ausländische Investoren (mit Ausnahme des Palmölsektors). Die Reform des Investitionsrechts hat den Sektor geöffnet. Dennoch gilt er nicht als investitionsfreundlich.

KAMBODSCHA / INVESTITIONEN

Neues Gesetz schafft offene Bedingungen

Die Investitionen in Ausrüstungen, Bauten und Anlagen in Kambodscha erreichten 2022 einen Wert von 9,3 Mrd US-Dollar. Dies waren 2,3 Mrd Dollar mehr als 2021. Ihr Anteil am Bruttoinlandsprodukt schnellte nach Angaben der Weltbank auf 31%. Investitionen der Privatwirtschaft machen dabei rund zwei Drittel der Bruttoanlageinvestitionen aus, sie legten ebenfalls stark zu.

Kambodscha war 2021 weltweit der elftgrößte Empfänger von ausländischen Direktinvestitionen im Verhältnis zu seiner Wirtschaftskraft. Die Zuflüsse beliefen sich auf 13% des BIP. Laut der Zentralbank legten die FDI im Jahr 2022 im Vergleich zum Vorjahr nochmal um 0,1 Mrd auf 3,6 Mrd Dollar zu. In fast allen Branchen können Ausländer ein Unternehmen gründen, das ihnen vollständig gehört. Darüber hinaus gibt es großzügige Förderungen, die von der Branche, der eingesetzten Technologie und dem Kapitaleinsatz abhängen. Das Investitionsgesetz aus dem Jahr 2021 verbessert den Investitionsschutz, und Investoren dürfen im Einklang mit den Vorschriften der Zentralbank Geld ins Ausland überweisen, etwa für Einfuhren, die Zahlung von Zinsen, Gebühren und Gewinne. Das Gesetz definiert auch Branchen, die besonders förderungswürdig sind und zusätzliche Vergünstigungen erhalten. Dazu zählen alle Industrien mit hoher Wertschöpfung oder solche, die Teil regionaler und globaler Produktionsketten sind.

Ernährungswirtschaft, Elektroindustrie, Maschinenbau, Digitalwirtschaft, Infrastruktur, Umwelt, erneuerbare Energie, Bildung, Gesundheit, Logistik und Tourismus zählen dazu. Das im Juni 2023 verabschiedete Dekret zum Investitionsgesetz (Sub-Decree 139) regelt, wie Investitionsprojekte zu registrieren sind. Das Verfahren wurde weiter vereinfacht, die Bearbeitungszeit beträgt nur 20 Arbeitstage. Das Dekret enthält auch eine Negativliste mit Aktivitäten, die sich nicht für die Förderung qualifizieren.

Investitionen können je nach Projekt für drei, sechs oder neun Jahre vollständig von der Steuer auf Erträge (Standardsatz 20%) befreit werden. Danach gelten für eine Übergangszeit reduzierte Sätze. Investoren mit hohem Kapitaleinsatz können statt der Steuerbefreiung für bis zu neun Jahre Sonderabschreibungen auf ihre Investitionskosten beantragen. Weitere Anreize sind Befreiungen von Einfuhrabgaben und der Mehrwertsteuer (Standardsatz 10%). Bei der Gründung von Vertriebsniederlassungen und Partnersuche vor Ort unterstützt die Plattform German Business in Cambodia. Kambodscha ist Mitglied der südostasiatischen Freihandelszone AFTA und gehört seit 2022 auch der weltgrößten Freihandelszone Regional Comprehensive Economic Partnership an. Darüber hinaus hat es bilaterale Freihandelsabkommen etwa mit China, Südkorea und den Vereinigten Arabischen Emiraten geschlossen.

Investitionen können je nach Projekt für drei, sechs oder neun Jahre vollständig von der Steuer auf Erträge (Standardsatz 20%) befreit werden. Danach gelten für eine Übergangszeit reduzierte Sätze. Investoren mit hohem Kapitaleinsatz können statt der Steuerbefreiung für bis zu neun Jahre Sonderabschreibungen auf ihre Investitionskosten beantragen. Weitere Anreize sind Befreiungen von Einfuhrabgaben und der Mehrwertsteuer (Standardsatz 10%). Bei der Gründung von Vertriebsniederlassungen und Partnersuche vor Ort unterstützt die Plattform German Business in Cambodia. Kambodscha ist Mitglied der südostasiatischen Freihandelszone AFTA und gehört seit 2022 auch der weltgrößten Freihandelszone Regional Comprehensive Economic Partnership an. Darüber hinaus hat es bilaterale Freihandelsabkommen etwa mit China, Südkorea und den Vereinigten Arabischen Emiraten geschlossen.

SWZ lösen Probleme

Der Besitz von Grund und Boden ist Ausländern untersagt. Sie können allerdings Pachtverträge abschließen, Landkonzessionen erwerben oder über Holdingstrukturen mit einer Minderheitsbeteiligung Grundstücke kaufen. Sonderwirtschaftszonen bieten Investoren einen „One-Stop-Service“. Dieser umfasst unter anderem das Investitionsverfahren und die Abwicklung von Import- und Exportgeschäften. Private und staatliche Stellen betreiben 24 SWZ, weitere sind geplant.

MALAYSIA / LOGISTIK

Maritimes Schwergewicht

Malaysia verfügt über eine günstige strategische Lage zwischen der Straße von Malakka und dem Südchinesischen Meer. Im Jahr 2022 trug der Sektor Transport und Lagerhaltung allein 3,5% zum Bruttoinlandsprodukt bei. Beim Logistics Performance Index der Weltbank lag das Land im Jahr 2023, wie auch die Jahre zuvor, im oberen Viertel. Die Häfen schlugen im Jahr 2021 rund 26,7 Mio TEU um. Das entspricht etwa 3,3% des globalen Containerumschlags. Damit ist Malaysia regional sowie global ein maritimes Drehkreuz.

Die beiden größten, Port Klang und Tanjung Pelepas, waren 2021 allein für etwa 93% des malaysischen Gesamtumschlags verantwortlich. Laut Branchenverband World Shipping Council belegen sie weltweit Platz 12 (Klang) und Platz 19 (Tanjung Pelepas). Der Hafen Klang verantwortet sowohl Transshipments als auch einen großen Teil der Im- und Exporte des Landes. Die Anbindungen an Schiene und Straße rund um das wirtschaftliche Zentrum Klang Valley sind gut ausgebaut. Der Hafen Tanjung Pelepas verfügt aber über bessere Lagerkapazitäten. Wegen schwächelnder Nachfrage am Weltmarkt in der ersten Hälfte 2023 besteht dort seit einiger Zeit eine hohe Nachfrage nach Flächen für Leercontainer.

Ein Container von Malaysia benötigt circa 5 Wochen nach Deutschland. Der Binnentransport wird überwiegend über das Straßennetz abgewickelt, deren Infrastruktur regional erheblich variiert. Auf der malaysischen Halbinsel gestaltet sich der Transport über gut ausgebaute Autobahnen und Schnellstraßen weitgehend unproblematisch, abgesehen von gelegentlichen Staus in Ballungszentren wie dem Großraum Kuala Lumpur. Die wirtschaftlichen Zentren im Westen der Halbinsel sind über den knapp 800 km langen North-South Expressway verbunden. Der East Coast Expressway verbindet die Westküste mit der Ostküste. Mautgebühren variieren je nach Fahrzeugklasse und Distanz. Von Penang nach Kuala Lumpur fallen für einen Lkw der Klasse C etwa 85 Malaysische Ringgit, für Klasse B knapp 64 Ringgit an.

Ein Container von Malaysia benötigt circa 5 Wochen nach Deutschland. Der Binnentransport wird überwiegend über das Straßennetz abgewickelt, deren Infrastruktur regional erheblich variiert. Auf der malaysischen Halbinsel gestaltet sich der Transport über gut ausgebaute Autobahnen und Schnellstraßen weitgehend unproblematisch, abgesehen von gelegentlichen Staus in Ballungszentren wie dem Großraum Kuala Lumpur. Die wirtschaftlichen Zentren im Westen der Halbinsel sind über den knapp 800 km langen North-South Expressway verbunden. Der East Coast Expressway verbindet die Westküste mit der Ostküste. Mautgebühren variieren je nach Fahrzeugklasse und Distanz. Von Penang nach Kuala Lumpur fallen für einen Lkw der Klasse C etwa 85 Malaysische Ringgit, für Klasse B knapp 64 Ringgit an.

Auf Borneo stockt der Straßenausbau schon seit Jahren. Vor Jahrzehnten schon wurde der sogenannte Pan Borneo Highway angekündigt. Er befindet sich bis heute im Bau. Die Autobahn soll an Indonesien angrenzen und gewinnt mit der Verlagerung der indonesischen Hauptstadt nach Ostkalimantan an logistischer und wirtschaftlicher Bedeutung. Nicht einmal 2% des Landtransports erfolgen über die Schiene, obwohl diese gerade bei gefährlichen Gütern die sicherste Option darstellt. Potenziale werden hier nicht ausgeschöpft, denn die Kosten sind verhältnismäßig hoch, Staus bei der Bahn verzögern die Lieferzeiten und Personenzüge erhalten häufig Vorrang. Mit der geplanten Fertigstellung des teuren Prestigeprojekts East Coast Rail Link im Jahr 2027 könnte die Schiene an Attraktivität gewinnen.

Höhere Nachfrage nach Digitalisierung und ESG

Die malaysischen Häfen müssen sich modernen Herausforderungen wie der Automatisierung und Digitalisierung oder der Lagerung von Green Fuels stellen. Nachhaltigkeit und ESG-Kriterien werden auch bei Häfen mehr und mehr nachgefragt. Eine weitere Entwicklung ist der Trend zu immer größeren Containerschiffen. Das malaysische Transportministerium geht davon aus, dass kleinere Häfen in Zukunft Direktverbindungen einbüßen und vermehrt die Rolle als regionale „Speichen“ in einem „Hub and Spokes“-System einnehmen könnten.

SÜDKOREA / ELEKTRONIK

Samsung bringt neue DDR5-Chips an den Start

Die südkoreanische Samsung bringt neue 32-Gigabit-Double-Data-Rate-5 DRAM-Chips an den Start. Wie der Konzern mitteilte, handelt es sich dabei um die bisher fortschrittlichsten 12-Nanometer-DDR5-Chips, die 10% weniger Strom verbrauchen als die bestehenden 16-Gigabit-Chips. Die neuen Chips werden es Samsung ermöglichen, „den wachsenden Bedarf an DRAM mit hoher Kapazität in der Ära von KI und Big Data zu decken“, wobei die Massenproduktion bis Ende 2023 beginnen soll.

Europa

DEUTSCHLAND / KONJUNKTUR

Deutsche Unternehmen erwarten niedrigere Preise

Die Inflation in Deutschland dürfte nach Angaben des ifo Instituts für Wirtschaftsforschung weiter sinken. Die Preiserwartungen der Unternehmen für die kommenden Monate seien etwas zurückgegangen, gehe aus den Konjunkturumfragen des Instituts hervor. Sie fielen im August auf 14,7 Punkte, von 16,3 im Juli, wie das Institut mitteilte. Bei den Einzelhändlern sank der Saldo der Preiserwartungen nur von 34,9 auf 33,5 Punkte, in der Gastronomie von 47,8 auf 46,6 Punkte, beim Handel mit Nahrungs- und Genussmitteln von 55,3 auf 55,1 Punkte.

„Im Gegensatz dazu ist der Preisanstieg in der Industrie wohl fast gestoppt“, sagte Wollmershäuser weiter. Die Preiserwartungen sanken dort auf 3,7 von 4,0 Punkten im Juli. Hinter diesem Durchschnitt verbergen sich laut den Angaben jedoch gegenläufige Entwicklungen: Die Autohersteller planten noch, ihre Preise anzuheben (plus 21,6 Punkte), die Papierhersteller dagegen, sie zu senken (minus 48,1).

DEUTSCHLAND / RECHT

Neue BAFA-Handreichung zum LkSG

Verpflichtete Unternehmen müssen regelmäßig Anforderungen an ihre Zulieferer stellen, um ihre gesetzlichen Sorgfaltspflichten nach dem Lieferkettensorgfaltspflichtengesetz (LkSG) zu erfüllen. Somit hat das Gesetz auch Auswirkungen auf Unternehmen, die nicht dem Anwendungsbereich des LkSG unterliegen.

Dem Spannungsverhältnis zwischen verpflichteten Unternehmen und ihren Zulieferern widmet das zuständige BAFA seine neueste Handreichung.

Das LkSG ist seit Januar in Kraft und verpflichtet Unternehmen mit Sitz in Deutschland und mehr als 3.000 Arbeitnehmern zu weitreichenden Compliance-Maßnahmen zum Menschenrechts- und Umweltschutz in ihren Lieferketten. Zum 1. Januar 2024 sinkt die Schwelle auf 1.000 Arbeitnehmer. Bereits heute sind indes praktisch alle Unternehmen in Deutschland betroffen, da die Verpflichteten ihre Sorgfaltspflichten im Hinblick auf Risikoanalyse, Präventions- und Abhilfemaßnahmen sowie das Beschwerdeverfahren nur erfüllen können, wenn sie ihre Zulieferer einbeziehen.

Das LkSG ist seit Januar in Kraft und verpflichtet Unternehmen mit Sitz in Deutschland und mehr als 3.000 Arbeitnehmern zu weitreichenden Compliance-Maßnahmen zum Menschenrechts- und Umweltschutz in ihren Lieferketten. Zum 1. Januar 2024 sinkt die Schwelle auf 1.000 Arbeitnehmer. Bereits heute sind indes praktisch alle Unternehmen in Deutschland betroffen, da die Verpflichteten ihre Sorgfaltspflichten im Hinblick auf Risikoanalyse, Präventions- und Abhilfemaßnahmen sowie das Beschwerdeverfahren nur erfüllen können, wenn sie ihre Zulieferer einbeziehen.

Zuliefererkreis wird weit gezogen

Die bisherige Praxis zeigt, dass die verpflichteten Unternehmen vorsorglich den Kreis ihrer Zulieferer weit ziehen, unterstützt durch spezifische IT-Systeme umfangreiche Auskunftsbegehren an die Zulieferer richten und ihre Zulieferer vertraglich auf weitreichende Lieferantenkodizes verpflichten, soweit sie dies durchsetzen können.

Die Unternehmen versuchen dabei regelmäßig, einen schematischen Ansatz zu finden, um mit endlichen Ressourcen eine möglichst umfassende Risikoanalyse durchführen und weitreichend Präventionsmaßnahmen treffen zu können. Die Zulieferer stehen deshalb unter einem erheblichen Befolgungsdruck und sehen sich regelmäßig mit einer Vielzahl unterschiedlicher Kodizes und Klauseln konfrontiert, obwohl das LkSG auf sie selbst keine Anwendung findet. Diese mittelbare Einbeziehung der Zulieferer in die Pflichten ist gesetzgeberisch gewünscht. Gleichwohl dürfte die aktuelle Handreichung des Bundesamts für Wirtschaft und Ausfuhrkontrolle (BAFA) zur Zusammenarbeit in der Lieferkette dazu führen, dass sich der Druck auf die mittelbar betroffenen Unternehmen verringert.

Das BAFA plädiert freilich nicht für eine Verringerung des Sorgfaltsmaßstabs. Es macht aber deutlich, dass weitreichende Anforderungen an die Zulieferer nicht geeignet sind, die Sorgfaltspflichten zu erfüllen, wenn die Informationsabfragen pauschal erfolgen und Präventionsmaßnahmen unterschiedslos ohne Beachtung des konkret identifizierten menschenrechts- oder umweltbezogenen Risikos angewendet werden. Das BAFA verlangt im Ergebnis ein risikobasiertes und damit individuelles Vorgehen.

Das BAFA hält zunächst fest, dass Zulieferer, auf die das LkSG keine Anwendung findet, die gesetzlichen Sorgfaltspflichten nicht erfüllen müssen und gegenüber dem BAFA auch nicht berichts- oder rechenschaftspflichtig sind. Diese Unternehmen haben keine Kontrollen, Zwangsmaßnahmen oder Sanktionen seitens des BAFA zu befürchten.

Pflichten können sich für nicht verpflichtete Zulieferer nur aus Vereinbarungen mit verpflichteten Unternehmen ergeben, die jene anstreben, um ihre eigenen gesetzlichen Sorgfaltspflichten zu erfüllen. Ob diese Zulieferer solche Vereinbarungen eingehen, steht ihnen rechtlich frei. Daher beschäftigt sich die Handreichung des BAFA auch allein mit der Frage, durch welche Vereinbarungen mit oder Maßnahmen gegenüber den Zulieferern die verpflichteten Unternehmen ihre gesetzlichen Pflichten erfüllen können.

Das BAFA stellt unmissverständlich klar, dass die verpflichteten Unternehmen ihre Sorgfaltspflichten nach dem LkSG nicht dadurch erfüllen können, dass sie diese auf ihre Zulieferer übertragen. Daher soll die gesetzlich vorgesehene Risikoanalyse nicht durch eine vertragliche Zusicherung einer risikofreien Lieferkette ersetzt werden können. Auch das Einfordern von pauschalen Selbstauskünften ohne Bezugnahme auf das spezifische Risiko eines Zulieferers soll nicht genügen, um die Sorgfaltspflicht zur Durchführung einer Risikoanalyse zu erfüllen.

Die Intensität der Nachforschungen soll daran orientiert sein, ob bei dem Zulieferer ein geringes, mittleres oder hohes Risiko erkennbar ist. Gleiches soll nach der Handreichung für die Umsetzung von Präventionsmaßnahmen gelten. Werden diese unterschiedslos, also ohne Bezug auf das konkrete Ergebnis der Risikoanalyse angewendet, sind sie nach Ansicht des BAFA unangemessen. In vergleichbarer Weise argumentiert das BAFA im Hinblick auf Abhilfemaßnahmen und das Beschwerdeverfahren – auch in diesen Bereichen ist in der Regel ein Zusammenwirken zwischen verpflichtetem Unternehmen und Zulieferer erforderlich.

Folgerungen für verpflichtete Unternehmen

Die Ausführungen des BAFA sollten keinesfalls dahingehend missverstanden werden, dass es verpflichteten Unternehmen verwehrt wäre, freiwillig Informationsanfragen an Zulieferer zu richten oder Anforderungen an diese zur Einhaltung von Menschenrechten und Umweltstandards zu stellen und vertragliche Vereinbarungen zu verlangen, um die Einhaltung durchzusetzen und zu kontrollieren. Das BAFA stellt vielmehr fest, dass dies allein nicht unbedingt ausreicht, um die gesetzlichen Sorgfaltspflichten zu erfüllen.

Bei Informationsabfragen gegenüber Zulieferern wird von verpflichteten Unternehmen zu fordern sein, dass sie die Abfrage unter Bezugnahme auf das festgestellte abstrakte Risiko sowie ihre Risikopriorisierung begründen und die angeforderten Informationen auf die betroffenen Rechtspositionen beschränken.

Auch die Verankerung von Präventionsmaßnahmen, insbesondere durch vertragliche Vereinbarungen, muss im Hinblick auf die festgestellten Risiken erfolgen. Dies kann auch nachträglich geschehen, wenn die Geschäftsbeziehung überhaupt nur auf Grundlage eines gegengezeichneten Lieferantenkodex zustande kommt. Für die Zwecke des LkSG ist diese Maßnahme erst dann wirksam, wenn die Einhaltung unter Verweis auf konkrete Risiken verlangt wird. Die Herausforderung für verpflichtete Unternehmen besteht darin, ihre Prozesse trotz dieser Anforderungen effizient zu gestalten. So können Zulieferer mit vergleichbaren Risikoprofilen zu Gruppen zusammengefasst werden, die bei der konkreten Risikoanalyse und/oder bei Präventionsmaßnahmen gleichbehandelt werden.

Folgerungen für nicht verpflichtete Zulieferer

Nicht verpflichtete Zulieferer werden häufig von ihren Kunden auf vielfältige Art und Weise in Anspruch genommen. In vielen Konstellationen sehen sich Unternehmen gezwungen, die vorgelegten Lieferantenkodizes zu zeichnen, auch wenn sie darin enthaltene Verpflichtungen nicht erfüllen können oder wollen.