Der BDEx (Bundesverband des Deutschen Exporthandels e.V.) fungiert als führender Verband für deutsche Unternehmen im Außenhandel. Seine vorrangige Aufgabe besteht darin, die gemeinsamen Interessen seiner Mitglieder im Exporthandel zu schützen und zu fördern, indem er sich gezielt für deren Belange im internationalen Handel einsetzt.

Beraten.

AFRIKA / AUSSENHANDEL: WARENAUSTAUSCH MIT CHINA WÄCHST LEICHT

Chinas Gesamthandel mit Afrika wuchs im Jahr 2023 gegenüber 2022 um bescheidene 1,5 % auf 282,1 Mrd US-Dollar, aber das Handelsdefizit Afrikas mit China weitete sich aus, wie aus den jüngsten chinesischen Zolldaten hervorgeht. Die chinesischen Exporte nach Afrika erreichten 173 Mrd Dollar, was einem Anstieg von 7,5 % gegenüber 2022 entspricht, während die Importe aus dem Kontinent um 6,7 % auf 109 Mrd Dollar zurückgingen, wie die Zahlen der Allgemeinen Zollverwaltung zeigen.

Während der Anstieg um 100 Mio Dollar im Vergleich zum Vorjahr dazu führte, dass der bilaterale Handel im Jahr 2023 einen Rekord erreichte, wuchs das Handelsdefizit Afrikas mit China weiter an, von 46,9 Mrd Dollar im Jahr 2022 auf 64 Mrd Dollar im vergangenen Jahr.

2023 ist der Wert des gesamten chinesischen Welthandels im Vergleich zum Vorjahr um 5 % auf 5,93 Bill Dollar gesunken.

Chinesischen Zolldaten zufolge verzeichnete die Volksrepublik im Jahr 2023 einen Rückgang des Handels mit seinen fünf wichtigsten Handelspartnern in Afrika – Südafrika, Angola, Nigeria, der Demokratischen Republik Kongo und Ägypten -, bei denen es sich überwiegend um rohstoffreiche Länder handelt.

Mit dem Kongo, aus der China mehr als 60 % seines Kobalts für die Herstellung von Batterien für Elektrofahrzeuge bezieht, ging der Handel im vergangenen Jahr um 13,2 % auf 18,75 Mrd Dollar zurück, verglichen mit dem gleichen Zeitraum im Jahr 2022. Die Volksrepublik Importe aus der Demokratischen Republik Kongo fielen im vergangenen Jahr um 13,9 % auf 14,27 Mrd Dollar im Vergleich zu 2022.

Analysten zufolge könnte der Rückgang der Einfuhren aus Afrika teilweise auf den Preisverfall bei wichtigen Mineralien, Metallen und Öl zurückzuführen sein, die China hauptsächlich aus einigen afrikanischen Ländern importiert. So lag beispielsweise der Durchschnittspreis für eine Tonne Kobalt im Jahr 2022 bei 63.739 Dollar, doch bis Ende 2023 war der Preis auf unter 30.000 Dollar gefallen.

Bilanz hängt heute in hohem Maße vom Ölpreis ab

Der Preis für Rohöl der Sorte Brent lag im Jahr 2023 bei durchschnittlich 83 Dollar pro Barrel, gegenüber 101 Dollar pro Barrel im Jahr 2022, ein Rückgang, der vor allem auf eine Verknappung des Ölangebots zurückzuführen ist, nachdem Befürchtungen wegen des Krieges zwischen Russland und der Ukraine die Märkte in Atem hielten und die Preise sinken ließen.

Ein Rückgang der Ölpreise ist jedoch eine gute Nachricht für die afrikanischen Ölimporteure, bei denen es sich in der Regel um die Volkswirtschaften handelt, die bessere Chancen auf eine Industrialisierung haben. Carlos Lopes, Professor an der Nelson Mandela School of Public Governance an der Universität Kapstadt in Südafrika, sagte, die bescheidenen Veränderungen spiegelten auch eine weiterhin geringere Nachfrage aus China wider, obwohl die Kurve ab 2022 ansteigt.

Lopes erklärte jedoch, dass sich das Wirtschaftswachstum, die Verbrauchernachfrage und die allgemeine Wirtschaftsleistung sowohl in China als auch in Afrika noch immer von der Pandemie und den Auswirkungen des Krieges in der Ukraine erholen würden.

China ist wegen seines enormen Handelsüberschusses mit den meisten Teilen der Welt in die Kritik geraten. Einige werfen dem Land vor, ein ungesundes Gleichgewicht zu fördern, indem es Fertigprodukte an Afrika verkauft, während es hauptsächlich Rohstoffe kauft.

Um das Handelsungleichgewicht auszugleichen, hat sich Beijing verpflichtet, seine Importe aus Afrika zu steigern, indem es „grüne Wege“ für afrikanische Agrarexporte öffnet und mehr Produkte aus Afrika zollfrei auf den chinesischen Markt lässt.

In den vergangenen zwei Jahren haben etwa zwei Dutzend afrikanische Länder von Beijings Entscheidung profitiert, die Zölle auf Exporte aus den am wenigsten entwickelten Ländern in Afrika zu erlassen.

RUANDA / AGRARSEKTOR: ANBAU FÜR DEN EXPORT STEIGT

Die Steigerung der Nahrungsmittelproduktion in Ruanda ist allein schon wegen des jährlichen Bevölkerungswachstums von rund 400.000 Menschen dringend notwendig. Weil im Agrarbereich insgesamt zu wenig investiert wird, steigen die Nahrungsmittelimporte des kleinen Landes stetig und erhöhen die Abhängigkeit von Devisen.

Ein Problem ist der Platzmangel: Mit über 550 Einwohnern pro Quadratmeter ist Ruanda ist eines der am dichtesten besiedelten Länder der Welt. Hinzu kommt die überwiegend bergige Landschaft, die das Anlegen größerer Anbauflächen erschwert. Der Platzmangel macht den Einsatz innovativer Anbaumethoden interessant. Auch Erosion ist ein Problem durch die weitgehend gerodeten Wälder. Diverse Geber engagieren sich daher bei der Aufforstung sowie dem Terrassenanbau.

Weil das Wachstumspotenzial des Agrarsektors begrenzt ist, wird Ruanda dauerhaft Nahrungsmittel importieren, unter anderem aus den umliegenden Ländern Uganda, Tansania und Kenia. Weizen und Speiseöl werden bislang fast komplett importiert, vor allem aus Russland und der Ukraine. Die Regierung wirbt um Investitionen unter anderem in den Bereichen Zucker, Aquakultur, Speiseöl, Reis, Mais, Gemüse und Dünger.

Statt des großflächigen Anbaus von Grundnahrungsmitteln ist der Anbau für den Export interessant, vor allem von hochwertigen Agrarprodukten, die aufgrund des günstigen Klimas gut gedeihen und für die vergleichsweise wenig Fläche nötig ist. Insbesondere der Anbau von Obst und Gemüse wächst. Laut dem National Agricultural Export Development Board erreichten die Exporte im Jahr 2022 ein Rekordergebnis von 53,9 Mio US-Dollar.

Obst und Gemüse werden vor allem in die Region Ostafrika exportiert. Ein weiterer wichtiger Abnehmermarkt ist die EU. Dorthin werden auch Kaffee, Tee, Tabak sowie das aus Blumen gewonnene Insektizid Pyrethrum ausgeführt. Beim Export in die Europäische Union ist die Einhaltung internationaler Standards, professionelles Marketing und mitunter neueste Technologie bei der Verarbeitung und Verpackung nötig. Die Regierung legalisierte im Jahr 2021 den Anbau von medizinischem Cannabis – Investitionen in diesem Bereich werden erwartet.

Firmen aus Deutschland bedienen Markt oft aus Nairobi

Deutsche Unternehmen sind in der ruandischen Landwirtschaft bislang überwiegend als Zulieferer von Inputs und Landmaschinen aktiv. Aktuell sorgen die hohen Importpreise für ein erschwertes Liefergeschäft, bedingt durch den Wertverlust des Ruandischen Franc sowie hohen Transportkosten. Schwierig ist der Markt auch, weil die im Agrarsektor dominierenden Kleinbauern nur über wenig Kapital verfügen und daher sowohl bei Landtechnik als auch anderen Produkten Billigware den Markt dominiert.

„Das Geschäft mit der Landwirtschaft in Ruanda wächst aus der Sicht von BASF und es gibt dort Potenzial. Gegenwärtig bedienen wir den Markt über einen Handelsvertreter. Im Fokus stehen Kaffeefarmen“, sagt Gift Mbaya, Country Manager von BASF East Africa für Agrochemie. Innerhalb Ostafrikas ist Ruanda ein kleiner Teilmarkt, weshalb ruandische Kunden meist vom regionalen Wirtschaftszentrum Nairobi aus bedient werden.

Neben den exportorientierten Farmen kommen als Kunden auch größere Produzenten für den heimischen Markt in Frage, zum Beispiel von Zuckerrohr, Milch, Tierfutter oder auch Hühnerfleisch. Darüber hinaus ist der ruandische Staat ein relevanter Käufer von Inputgütern und Landtechnik. Regelmäßig veröffentlicht das Ministry of Agriculture Ausschreibungen. Unternehmen berichten positiv von im afrikanischen Kontext transparenten und korrekten Ausschreibungsverfahren, gleichwohl auch von verspäteten Bezahlungen. Veröffentlicht werden die Tender auf der zentralen Plattform der Regierung.

Amerika

BRASILIEN / ENERGIEERZEUGUNG: DAS STICHWORT LAUTET POWERSHORING

In keinem anderen G20-Staat ist erneuerbare Energie heute so günstig wie in Brasilien. Das immense Potenzial macht das größte Land Südamerikas zu einem der aussichtsreichsten Lieferanten für grünen Wasserstoff. Doch beim Transport des Energieträgers in traditionelle Industrieländer geht viel Energie verloren. Effizienter wäre es daher, energieintensive Prozesse vor Ort anzusiedeln: Powershoring.

Brasilien ist für die deutsche Industrie ein wichtiger Produktionsstandort in Südamerika. Unternehmen können dort ihre Fertigung nutzen, um ihren CO₂-Fußabdruck kostengünstig zu reduzieren. Dies wird noch attraktiver, sobald sich der Emissionsrechtehandel etabliert hat und die Kosten für die Zertifizierung sinken. Brasilien wird voraussichtlich Anfang 2024 den Rechtsrahmen für das Sistema Brasileiro do Comércio de Emissões verabschieden, das sich an dem europäischen System EU-ETS orientiert.

Die größte Volkswirtschaft Lateinamerikas kann sich somit zu einem interessanten Beschaffungsmarkt für CO₂-arme Produkte entwickeln. In der Stahlindustrie verlagern bereits erste Unternehmen ihre Produktion nach Brasilien. Die Regierung sieht in der Neoindustrialisierung eine große Chance für das Land. Wenn sie gelingt, wird der Bedarf an Produktionstechnologien und Dienstleistungen für die Industrie deutlich ansteigen. Damit würde Brasilien für deutsche Zulieferer stark an Bedeutung gewinnen.

Weg zur Neoindustrialisierung

Dank der kostengünstigen Versorgung mit grüner Energie aus Wasser-, Wind- und Solarkraft sowie der verfügbaren Biomasse produziert die Industrie in Brasilien schon heute wesentlich sauberer als in anderen Ländern. So liegen die CO₂-Emissionen der Chemieindustrie laut einer aktuellen Studie des Branchenverbands Abiquim 10 % niedriger als in Europa und bei einigen Produkten nur halb so hoch wie im weltweiten Durchschnitt.

Dennoch investieren viele multinationale Konzerne derzeit lieber in den USA oder Mexiko. Hauptgrund dafür ist der Inflation Reduction Act, das milliardenschwere Subventionspaket der US-Regierung. Um die energieintensive Industrie zu halten, bieten auch Deutschland und die EU umfangreiche Fördermaßnahmen zum Ausgleich der gestiegenen Energiekosten.

Brasilien fehlt die Finanzkraft für umfassende Subventionen. Und günstige grüne Energie alleine reicht nicht aus, um Industrieinvestitionen anzulocken. Das gesamte Wirtschaftsumfeld von der Regulierung über die Finanzierung bis zur Ausbildung von Fachkräften und dem Ausbau der Infrastruktur muss darauf ausgelegt sein. Daher gilt es, landesspezifische Kosten zu senken. Zu dem altbekannten „Custo Brasil“ zählen hohe Steuern, eine komplexe Bürokratie, mangelhafte Logistik und die geringe Rechtssicherheit.

Im vergangenen Jahrzehnt hat Brasilien eine der schwersten Rezessionen seiner Geschichte erlebt. Nach Jahren der Deindustrialisierung bietet Powershoring eine einmalige Gelegenheit zu einer 180-Grad-Wende. Unterstützung kommt von der Steuerreform.

Fast ein Drittel der verarbeitenden Industrie Brasiliens konzentriert sich auf den Bundesstaat São Paulo. Auch viele deutsche Unternehmen produzieren hier. Außerdem ist der Bundesstaat der wichtigste Standort für die Zucker-Ethanol-Industrie in Brasilien. Etwa 60% des landesweiten Zuckerrohranbaus konzentriert sich dort. Daher fördert die lokale Regierung die Dekarbonisierung der Industrie über Bioenergie. So soll der Petrochemiestandort Cubatão künftig vollständig mit grüner Energie versorgt werden. Die Investitionsförderagentur InvestSP richtet Arbeitsgruppen ein, um geeignete Fördermaßnahmen zu besprechen. Ziel ist es, neue Investoren zu gewinnen, insbesondere deutsche und europäische Unternehmen.

BRASILIEN / INVESTITIONEN: 60 MRD DOLLAR FÜR DIE INDUSTRIEPOLITIK

Die Regierung unter Präsident Lula da Silva stellte am 22. Januar eine neue Industriepolitik vor. Bis 2026 stellt die Regierung rund 60 Mrd US-Dollar zur Verfügung.

Die Entwicklungsbank BNDES, die Forschungsfinanzierungsgesellschaft Finep und das Industrieforschungs- und Innovationsunternehmen Embrapii vergeben die Mittel größtenteils als zinsgünstige Finanzierung. Einige Projekte werden über das Investitionsprogramm PAC ausgeschrieben.

Zusätzliche Investitionsanreize werden auch durch die Wiederbelebung alter Maßnahmen gesetzt. Dazu zählen Steuerbegünstigungen der beiden Sonderregime „REIQ“ für die petrochemische Industrie und „Padis“ für die Halbleiterbranche.

KANADA / UMWELTSCHUTZ: WEGE ZUR DEKARBONISIERUNG

Der Öl- und Gassektor verursacht in Kanada rund 26 % der Treibhausgasemissionen. Die Schwerindustrie, allen voran Eisen, Stahl, Zement und Chemie, weitere 11 %. Ohne eine Dekarbonisierung dieser Sektoren ist die angestrebte CO₂-Neutralität des Landes bis 2050 kaum zu erreichen.

Die dafür notwendigen Technologien befinden sich jedoch noch in frühen Konzeptstadien oder es existieren erst erste Prototypen. Lediglich bei Elektrolysewasserstoff und im CCUS-Bereich (Abscheidung, Verwendung und Speicherung von CO₂) haben einige Techniklösungen bereits einen höheren Reifegrad erreicht.

Netto-Null-Ziel in weiter Ferne?

Die Zement- und Betonindustrie will ihre Treibhausgasemissionen von 2019 bis 2030 um bis zu 15 Mio und danach um jährlich über 4 Mio t verringern, um bis 2050 CO₂-neutral zu werden. Sektorspezifische Emissionsreduzierungsziele für andere Schwerindustrien gibt es zwar nicht. Einzelne Unternehmen setzen sich aber eigene Ziele. So wollen die sechs Ölsandunternehmen Canadian Natural Resources, Cenovus Energy, Imperial, MEG Energy, Suncor Energy und ConocoPhillips Canada ihre Produktion bis 2050 vollständig dekarbonisieren.

Für Maßnahmen zur Emissionssenkung planen sie, bis 2030 knapp 18 Mrd US-Dollar auszugeben, davon zwei Drittel für CCUS-Anlagen. Doch die Wirklichkeit sieht bisher anders aus: Trotz Rekordgewinnen 2022 investieren Öl- und Gasfirmen bisher kaum in die Dekarbonisierung. Stattdessen kaufen sie Aktien zurück und zahlen Dividenden. Zu dem Ergebnis kommt das Pembina Institute, eine kanadische Denkfabrik für erneuerbare Energien.

Beobachter führen das darauf zurück, dass die Regierung eine Emissionsobergrenze für den Öl- und Gassektor festlegen will, was einen Produktionsrückgang auslösen dürfte. Sinkende Einnahmen würden den Spielraum für Investitionen verringern – auch in CCUS-Technologien.

Wasserstoff und CO₂-Speicherung

Im Gegensatz dazu haben Produzenten chemischer Grundstoffe auf Erdöl- und Erdgasbasis bereits erste große Vorhaben zur Dekarbonisierung angekündigt: So zieht der US-Chemiekonzern Dow in Fort Saskatchewan, Alberta, einen emissionsfreien Ethylen- und Derivatekomplex hoch. Shell will zusammen mit Mitsubishi bei Edmonton, Alberta, kohlenstoffarmen Wasserstoff erzeugen und das entstehende CO₂ mittels CCUS-Technik speichern und unterirdisch lagern.

Und VCR – ein Konsortium aus Shell, Suncor und Proman – plant in Varennes, Québec, eine Bioraffinerie, die erneuerbaren Wasserstoff und Sauerstoff verwendet, um nicht recycelbare Abfälle in Biokraftstoffe und Kreislaufchemikalien umzuwandeln.

Auch für die Dekarbonisierung der Stahlproduktion wird Wasserstoff eine entscheidende Rolle spielen, da dieser als Alternative zur Kohle eingesetzt werden kann. So werden zum Beispiel erste Hochöfen stillgelegt und durch Direktreduktionsanlagen und Lichtbogenöfen ersetzt, die sich mit Wasserstoff betreiben lassen. Dort entsteht statt Roheisen ein fester Eisenschwamm, der dann zu Rohstahl veredelt wird.

ArcelorMittal stellt auf diese Verfahren um: In seinem Dofasco-Werk in Hamilton, Ontario, will der Stahlkonzern mit Unterstützung der Regierungen Kanadas und der Provinz Ontario 1,4 Mrd Dollar in Dekarbonisierungstechnologien investieren.

Auch Algoma Steel will in seinem integrierten Hüttenwerk in Sault Ste. Marie, Ontario, auf Lichtbogenöfen umsteigen. Im Sommer hat das schwedische Start-up H2 Green Steel einen mehrjährigen Liefervertrag mit Rio Tinto über Eisenerzpellets aus Kanada unterzeichnet, die als Rohstoff für die Produktion von grünem Stahl in Nordschweden dienen sollen.

„Grüner Beton“ bindet Emissionen

Auch zur kohlenstoffarmen Zementproduktion wurden in Kanada bereits mehrere Vorhaben angekündigt. Zwei davon verfolgt Lafarge im Westen Kanadas: eines mit Svante Technologies und Dimensional Energy in Richmond, British Columbia, und ein weiteres in seinem Werk in Exshaw, Alberta. Heidelberg Materials North America (vormals Lehigh Hanson) und Enbridge kooperieren bei einem Projekt zur Speicherung von CO₂ aus dem Zementwerk in Edmonton, Alberta.

Außerdem hat der deutsche Baustoffhersteller mit der kanadischen Regierung eine Absichtserklärung zur Entwicklung der weltweit ersten CCUS-Anlage im großtechnischen Maßstab in der Zementindustrie unterzeichnet. Das Start-up CarbonCure aus Halifax, Nova Scotia, hat eine Technologie entwickelt, bei der CO₂ in Beton eingespritzt wird, um diesen stärker zu machen. Gleichzeitig reduzieren sich dadurch die Treibhausgasemissionen. Inzwischen bieten zwar auch viele andere Unternehmen grünen Beton an, aber keines hat bisher dasselbe Ausmaß an Kommerzialisierung erreicht wie CarbonCure.

Möglich werden viele dieser Projekte erst durch hohe Förderbeträge seitens der Regierung Kanadas und einzelner Provinzen. Ein wichtiges Instrument ist der Strategic Innovation Fund, unter dessen Dach Programme wie die Net Zero Accelerator (NZA) Initiative, der Emissions Reduction Fund oder der Clean Fuels Fund zusammenlaufen. Der NZA fördert unter anderem Dekarbonisierungsprojekte in Industriesektoren mit besonders hohen Emissionen. Steuergutschriften kurbeln darüber hinaus Investitionen in grüne Technologien und sauberen Wasserstoff an.

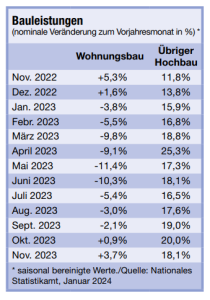

USA / BAUINDUSTRIE: DAS BEBEN ÜBERSTANDEN

Die Wende ist geschafft: Nachdem die Tätigkeit im Wohnungsbau im ersten Halbjahr 2023 vor allem wegen der stark gestiegenen Zinsen eingebrochen war, erholte sie sich anschließend stetig. Zum Herbst standen die Zeichen sogar wieder auf Wachstum. Und es gibt gute Gründe dafür, von einem längerfristigen Aufwärtstrend auszugehen.

Die Zeiten der rasanten Zinssteigerungen sind definitiv vorbei. Die amerikanische Notenbank Fed ließ im Dezember 2023 verlautbaren, dass sie für 2024 drei Senkungsschritte anvisiere. Die Märkte reagierten umgehend. Lagen die Zinsen für 30-jährige Hypothekenkredite Ende Oktober 2023 im Durchschnitt bei 7,8 %, fielen sie zum Jahresende auf 6,6. Dies geht aus Zahlen des staatlich geförderten Baufinanzierers Freddie Mac hervor. Ökonomen erwarten 2024 eine Konjunktureintrübung. Doch auf eine sanfte Landung soll ein baldiger Wiederaufschwung folgen.

Zwar soll sich die allgemeine Konjunktur 2024 – insbesondere im ersten Halbjahr – deutlich abkühlen. Allerdings erwarten Ökonomen eine „weiche Landung“, denn bereits ab dem Sommer soll es wieder aufwärtsgehen, und für 2025 wird ein solides Wirtschaftswachstum erwartet. Da sich die Zinssenkungspolitik laut einhelliger Einschätzung von Finanzanalysten ebenfalls fortsetzen wird, spricht wenig gegen eine dauerhafte Belebung der privaten Bautätigkeit.

Laut dem Dodge Construction Network könnte der Wert der neu begonnenen Projekte im Wohnungsbau 2024 um 11 % auf knapp 406 Mrd US-Dollar wachsen, nach einem Minus von 13 % im Jahr 2023. Andere Institute geben sich deutlich vorsichtiger. Es ist in den USA aber nicht ungewöhnlich, dass die Marktanalysen verschiedener Anbieter stark voneinander abweichen. Ein Wachstum im höheren einstelligen Bereich und darüber hinaus erscheint angesichts der Rahmenbedingungen plausibel.

Konjunkturprogramme steigern Aktivität

Der gewerbliche Hochbau war 2023 – zusammen mit der Infrastruktursparte – der Wachstumstreiber der Bauwirtschaft. Jedoch dürften sich die Zuwachsraten 2024 abschwächen, aber auf einem hohen Niveau bleiben. Denn die USA erleben aufgrund riesiger Konjunkturprogramme wie dem Inflation Reduction Act oder dem Chips and Science Act eine wahre Reindustrialisierung. Zugleich holen Unternehmen ihre Fertigung in die Heimat zurück, um die Lieferketten robuster zu gestalten.

Positive Impulse kommen zudem aus dem Gesundheits- und Bildungssektor, der seine Kapazitäten ausweitet. Außerdem investieren Hotelketten und Unterhaltungskonzerne wie Disney massiv in den Bau neuer Hotels und Vergnügungsparks. Die Fußball-Weltmeisterschaft, die 2026 in den USA, Kanada und Mexiko stattfindet, sorgt für weiteren Rückenwind. Laut Dodge Construction Network sollen die US-Baustarts in der Beherbergungsbranche 2024 um nominal 17 % zulegen.

Insgesamt befanden sich in den Vereinigten Staaten zum Ende des dritten Quartals 2023 rund 5.700 Hotelprojekte mit fast 700.000 Zimmern im Bau oder in Planung, ein Plus von 7 % im Vergleich zum Vorjahresquartal. Dies geht aus Zahlen von Lodging Econometrics hervor.

Auch der stationäre Einzelhandel setzt auf neue Läden und Shoppingmalls. Marktforscher erwarten für 2024 einen entsprechenden Anstieg von 9 %. Im Gegenzug gehen die Investitionen in neue Lager von Seiten des Online-Handels zurück. Vor allem Amazon – der größte Investor – werde sich zurückhalten, berichtet die Fachzeitschrift Engineering News Record. Die Baustarts in der Lagersparte könnten daher 2024 um 11 % im Vergleich zum Vorjahr sinken. Insgesamt sei damit mit einer Seitwärtsbewegung bei den Bauinvestitionen des Einzelhandels zu rechnen.

Infrastrukturausbau setzt Impulse

Ohne Ausnahme sehen die Prognosen ein weiterhin starkes Wachstum im Tiefbau voraus. Mithilfe des Infrastructure Development and Jobs Act bauen die Vereinigten Staaten ihre Verkehrswege massiv aus. Die meisten Gelder fließen dabei in den Neubau und die Modernisierung von Straßen und Brücken. Daneben werden der Wassersektor und die Entsorgungswirtschaft gefördert. Außerdem sollen die IT-Netze in ländlichen Regionen verbessert werden.

Von den staatlichen Programmen sollen vor allem einheimische Unternehmen profitieren. Dafür sorgen Vorschriften über die Erbringung lokaler Wertschöpfungsanteile („local content“) bei öffentlich geförderten Projekten. Sie liegen zumeist bei 30 bis 40 %, können aber bis zu 100 % erreichen. Zudem sollen die Sätze mittelfristig steigen.

Dennoch ergeben sich für ausländische Unternehmen umfangreiche Zuliefermöglichkeiten, denn die Vorschriften sehen Ausnahmen vor. Diese kommen vor allem dann zum Greifen, wenn es keine oder nicht genügend einheimische Anbieter gibt. Das ist bei Spezialbaustoffen aus Stahl oder Aluminium nicht unüblich. Auch bei zahlreichen anderen Investitionsgütern gibt es in den Vereinigten Staaten „weiße Flecken“.

Im Hochbau wiederum sind vor allem private Bauherren anzutreffen, die nicht an die Vorgaben für staatliche Projekte gebunden sind. Hier ergeben sich umfangreiche Geschäftschancen bei der Gebäudeausstattung, unter anderem bei Klima- und Heiztechnik, Fenstern und Türen, Aufzügen, Licht- oder Schalttechnik. Auch Energieeffizienz gewinnt in den USA an Bedeutung.

Asien und Ozeanien

CHINA / KONJUNKTUR: SCHWACHE INLANDSNACHFRAGE HÄLT AN

Die Verbraucherpreise in China sind im Januar auf Jahressicht so stark zurückgegangen wie seit mehr als zehn Jahren nicht mehr. Das unterstreicht die anhaltende Schwäche der Inlandsnachfrage, während die Wirtschaft darum kämpft, wieder in Schwung zu kommen. Der Verbraucherpreisindex fiel im Januar um 0,8 % gegenüber dem Vorjahresmonat, wie das Statistikamt mitteilte.

Damit beschleunigte sich der Rückgang: Im Dezember war der Verbraucherpreisindex um 0,3 % gesunken. Vom „Wall Street Journal“ befragte Ökonomen hatten für Januar im Mittel mit einem Rückgang um 0,6 % gerechnet.

Verzerrungen mit Vergleichszeitraum

Der aktuelle Wert ist der niedrigste seit September 2009, als der Verbraucherpreisindex im Jahresvergleich um 0,8 % gefallen war. Allerdings ist die Vergleichsbasis dieses Mal vergleichsweise hoch, da das chinesische Neujahrsfest im vergangenen Jahr in den Januar gefallen war, während es in diesem Jahr erst im Februar stattfindet. Außerdem hatte im Vergleichszeitraum des vergangenen Jahres die Öffnung nach den Lockdowns die Verbrauchernachfrage zusätzlich angekurbelt.

Die Lebensmittelpreise fielen im Januar um 5,9 % und damit noch stärker als im Dezember, als sie um 3,7 % zurückgegangen waren. Der Preisrückgang bei Schweinefleisch, Frischgemüse und Obst hat im Jahresvergleich mehr als 90 % zum Rückgang des Verbraucherpreisindex im Januar beigetragen. Die Preise für Nicht-Nahrungsmittel stiegen dagegen um 0,4 % gegenüber dem Vorjahr, verglichen mit einem Anstieg von 0,5 % im Dezember.

Der Kern-Verbraucherpreisindex, der die schwankungsanfälligen Lebensmittel- und Energiepreise ausschließt, legte im Januar um 0,3 % zu nach einem Anstieg um 0,6 % im Dezember. Auf Monatsbasis stieg der chinesische Verbraucherpreisindex im Januar um 0,3 % nach einem leichten Plus von 0,1 % im Dezember.

Der Erzeugerpreisindex verzeichnete im Januar einen Rückgang um 2,5 % gegenüber dem Vorjahr, verglichen mit einem Rückgang von 2,7 % im Dezember. Die befragten Volkswirte hatten den Rückgang im Mittel auf 2,6 % geschätzt.

CHINA / RECHT: GEPLAGT VON NACHAHMERN

Jahrelang haben sich westliche Unternehmen über Nachahmer aus der Volksrepublik beschwert. Jetzt sind die Copycats auf den Geschmack chinesischer Marken gekommen.

Der chinesische Konkurrent von Starbucks, Luckin Coffee, hat einen langen Rechtsstreit mit einem Nachahmer in Thailand geführt, der seiner Meinung nach seine Marke schädigt. Der Getränkehersteller Heytea hat sich mit seinem singapurischen Doppelgänger Heetea angelegt. Und hinter Nigerias erster Lithiumverarbeitungsanlage steht nicht der chinesische Tesla-Lieferant Ganfeng Lithium, sondern ein lokales Unternehmen namens Ganfeng Lithium Industry.

Internationalen Anwälten zufolge, die vom „Wall Street Journal“ befragt wurden, haben die Anfragen chinesischer Unternehmen, die ihr Geistiges Eigentum schützen wollen, in den letzten Jahren zugenommen. Nach Angaben der zuständigen Behörde der Volksrepublik wurden 2022 in China fast 6,2 Mio Marken registriert, dreimal so viele wie fünf Jahre zuvor.

Beijing hat die Durchsetzung im eigenen Land mit höheren Strafgebühren für Patentverletzungen verschärft und die Bearbeitungszeit der Gerichte für diese Fälle verkürzt. So wurden 2022 rund 430.000 zivilrechtliche Fälle im Bereich des Geistigen Eigentums in erster Instanz bearbeitet, gegenüber 280.000 im Jahr 2018, wie das Oberste Volksgericht Chinas mitteilte.

Wer zuerst kommt …

Jetzt kämpft Luckin Coffee, das Starbucks von seinem Spitzenplatz auf dem chinesischen Kaffeemarkt verdrängt hat, gegen einen Nachahmer im Ausland. Im Dezember 2023 teilte Thai Luckin jedoch in den sozialen Medien mit, dass das thailändische Zentralgericht für Geistiges Eigentum und internationalen Handel die Klage des chinesischen Luckin wegen Verletzung von Marken- und Urheberrechten abgewiesen habe.

Das liegt daran, dass in Thailand wie in China das „First-to-File“-Verfahren für Geistiges Eigentum gilt, das demjenigen Nutzungsrechte einräumt, der die Marke zuerst angemeldet hat. 50R, das Unternehmen hinter Thai Luckin, hat fast 200 Marken in Thailand registriert, darunter Namen wie TikTok, T-Mall und Pinduoduo – allesamt beliebte chinesische Online-Plattformen. (Das Unternehmen hat sich auch die chinesischen Schriftzeichen von Chanel, Tesla und den Namen „Trump“ schützen lassen).

Etwa 73 der „100 wertvollsten chinesischen Marken im Jahr 2023“, die von der Marketingdatenfirma Kantar ermittelt wurden, haben versucht, ihre Marken in Thailand registrieren zu lassen. In fast der Hälfte der Fälle geschah dies offenbar durch Dritte, die im Verdacht standen, nicht die rechtmäßigen Eigentümer der Marke zu sein, so die von Akkaraporn Muangsobha, einem in Bangkok ansässigen Partner der internationalen Anwaltskanzlei Rajah & Tann Asia, erhobenen Daten.

Auch die Führungsposition bei Solarzellen und Batterien zieht Nachahmer an. So bereitete ein Unternehmen, das sich selbst als Ganfeng Lithium Industry bezeichnet, dem nigerianischen Minister für die Entwicklung fester Mineralien, Dele Alake, einen Empfang mit rotem Teppich und überreichte ihm einen goldenen Spaten anlässlich einer Zeremonie zum Bau einer 250 Mio US-Dollar teuren Lithiumverarbeitungsanlage im Oktober.

Einige Tage später gab Nigerias Ganfeng eine Erklärung ab, in der es sich gegen Medienberichte wandte, in denen es als Tochtergesellschaft des chinesischen Unternehmens Ganfeng Lithium, einem der weltweit größten Lithiumsalzproduzenten bezeichnet wurde, und dem Unternehmen stattdessen Nachahmung vorwarf. Der chinesische Konzern Ganfeng sagte, es sei überrascht, dass jemand ein ganzes Projekt unter seinem Namen durchführe. Man sei derzeit dabei, seine Marke in Nigeria und global zu registrieren.

INDIEN / E-MOBILITÄT: E-BUSSE FÜR DIE VERKEHRSWENDE

Am 15. September 2023 stellte die Stadt Mumbai den Betrieb von dieselbetriebenen Doppeldeckerbussen im öffentlichen Personennahverkehr ein. Für mehr als 80 Jahre prägten die rot lackierten Selbstzünder das Stadtbild. Zur Freude vieler Bewohner fahren aber weiterhin Doppeldeckerbusse durch die Küstenmetropole – nun jedoch mit Elektroantrieb.

Allerdings beteiligt sich Deutschland bisher kaum an dieser Entwicklung. Die neuen Busse kommen nicht von MAN oder Mercedes-Benz, sondern von Switch Mobility. Das Unternehmen entstand aus einem Zusammenschluss der E-Mobilitätssparte des indischen Fahrzeugbauers Ashok Leyland und der UK-Firma Optare, die Batterien werden aus China zugeliefert.

Nächste Milliardenförderung

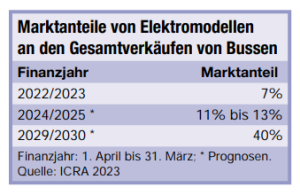

Der öffentliche Personennahverkehr in Indien soll in Zukunft grüner werden. Dieselbetriebene Busse hatten 2023 einen Anteil von 87 % an den neu zugelassenen Bussen, elektrische Modelle kamen auf 5 %. Die Ratingagentur ICRA prognostiziert, dass der Anteil an E-Fahrzeugen an der gesamten Busflotte bis zum Ende der Dekade auf 40 % steigen könnte.

Im Jahr 2023 wurden laut amtlichen Zahlen 2.632 E-Busse zugelassen, mehr als je zuvor. Bis 2027 hat sich Indien 50.000 elektrische Busse zum Ziel gesetzt. Im August 2023 verabschiedete die Regierung das speziell für Stadtbusse konzipierte Programm „PM-eBus Sewa“. Die ambitionierte Förderung beläuft sich auf insgesamt rund 6,9 Mrd US-Dollar. Die Zentralregierung will 2,4 Mrd Dollar beisteuern, der Rest soll durch Partnerschaften erreicht werden. Mithilfe der Förderung soll die Anschaffung von insgesamt 10.000 E-Bussen in 169 Städten unterschiedlicher Größe unterstützt werden. Das Programm läuft 10 Jahre.

Im März 2024 endet die zweite Phase von „Faster Adoption and Manufacturing of (Hybrid &) Electric Vehicles in India“ (FAME). Dabei handelt es sich um ein großes Subventionsprogramm dessen Ziel es war, durch Zuschüsse den Kauf von 7.000 E-Bussen zu unterstützen. Im Juli 2023 meldete das Ministry of Heavy Industries, dass positive Förderbescheide für 6.315 Busse ergangen waren.

Derzeit ist unklar, ob es eine dritte Phase von FAME geben wird, allerdings ist dies wahrscheinlich. In indischen Medien kursierten zuletzt Meldungen, dass FAME III wieder für Busse relevant wird. Es wurde berichtet, dass rund 800.000 Dieselbusse (550.000 Busse privater Betreiber, 200.000 Busse staatlicher Betreiber und 50.000 Busse von Schulen und Unternehmen; geschätzt rund ein Drittel aller Busse in Indien) mit Unterstützung von FAME III bis 2030 durch elektrische Fahrzeuge ersetzt werden sollen. Ob und wie die Förderung kommt, wird sich aber erst im Verlauf des Jahres 2024 klären.

Das vorhandene Wachstumspotenzial bietet deutschen Kfz-Zulieferern, Busherstellern und Anbietern von Ladeinfrastruktur Absatzchancen. Alleine in Mumbai nutzen laut Brihanmumbai Electricity Supply and Transport (BEST) Undertaking täglich durchschnittlich 2,9 Mio Menschen einen Bus. BEST Undertaking ist der öffentliche Transportanbieter für den Großraum Mumbai.

In der Hauptstadt New Delhi waren im Sommer 2023 etwa 7.400 Busse im Einsatz. Ende 2023 betrug die dortige elektrische Busflotte rund 1.300 Stück.

Lokale Hersteller dominieren den Markt, wie PMI Electro Mobility, Olectra Greentech oder Switch Mobility. Oft sind die Firmen erst wenige Jahre alt. Die starke Marktstellung der heimischen Unternehmen ist nicht zwangsläufig, denn die Beschaffung der Busse erfolgt zum großen Teil über öffentliche Ausschreibungen.

Die Tender in Indien sind online und teilweise direkt bei den zuständigen Transportunternehmen wie BEST Undertaking zu finden. New Delhi unterhält ebenfalls ein Ausschreibungsportal. Insbesondere beim Thema E-Busse werden größere Ausschreibungen auch über die Plattform des Staatsunternehmens Convergence Energy Services öffentlich gemacht.

INDONESIEN / TRANSPORT: ZU WENIG UND ZU TEUER

Indonesien will mehr Schiffe und Schiffsbaukomponenten fertigen und die Abhängigkeit von Importen reduzieren. Der Rückstand zu den großen Schiffbaunationen ist aber riesig, sie können großformatiger und günstiger produzieren. Der Bedarf an Importen und Know-how-Transfer wird noch lange bestehen.

Indonesien importierte in den vergangenen Jahren Schiffe im Wert zwischen 0,8 Mrd und 1,3 Mrd US-Dollar pro Jahr. Sie kommen überwiegend aus Japan, China und Südkorea. Deutschland ist ein kleiner Lieferant, der vor allem Schlepper sowie Zug- und Spezialschiffe für Indonesien baut. Immerhin erreichten die deutschen Schiffsexporte 2023 ein Fünfjahreshoch. Aufgrund der Abhängigkeit von Großaufträgen schwankt die Statistik stark. Auch deutsche Schiffsmotoren werden in moderaten Mengen nachgefragt – im jüngeren Durchschnitt etwa 10,5 Mio Dollar pro Jahr.

Indonesien fehlen Massengutfrachter für den Transport von Kohle, für den Export sowie die inländische Verteilung.

Ebenfalls benötigt werden Tanker für den Transport von Palmöl, dessen mit Abstand wichtigster Exporteur Indonesien weltweit ist. Zudem werden in der Offshore-Öl- und Gasförderung Spezialschiffe benötigt, darunter Carrier für LNG. Neben großen Container-Schiffen, die nur in den wenigen modernen indonesischen Container-Häfen anlegen können, werden eine Vielzahl anderer Frachtschiffstypen benötigt, die auch kleinere Häfen – etwa Flussmündungen – anlaufen können. Deren technischer Stand lässt sich im Hafen von Sunda Kelapa in Jakarta besichtigen. Dort liegen uralte, traditionelle Holzschiffe, die neben allerlei Produkten des täglichen Bedarfs auch Industriegüter wie Stahlrohre in entlegene Winkel des Archipels liefern. Ihre Fracht wird von Trägern oder mit Schwingkränen an Deck gehievt.

Komponentenbau ist rückständig

Laut einer OECD-Studie ist Indonesien der weltgrößte Produzent von Schleppern und Zugschiffen, mit einem Weltanteil von über einem Viertel. Diese werden in den vielen kleinen Werften des Landes gebaut. Dennoch ist der indonesische Schiffbau im internationalen Vergleich rückständig. Es fehlt an moderner Technologie, Know-how und Kapital.

Die beiden größten Branchenvertreter sind die staatlichen PAL sowie Dok Dan Perkapalan Kodja Bahar. Das Industrieministerium hat eine Road Map für die Entwicklung des indonesischen Schiffbaus entworfen, der zufolge heimische Werften bis 2025 Schiffe von 200 Deadweight Tonnage fertigen können sollen. Gleichzeitig sollen LNG-Tanker entworfen und Schiffsmotoren gebaut werden können. Wie weit genau die Fortschritte im Entwicklungsplan sind, ist schwierig zu beurteilen.

Bei der Fertigung von Komponenten hapert es so sehr, dass das Industrieministerium mit der Regulation 19/2020 (inklusive englischer Produktliste) Anreize für deren Import setzen muss. Auch für den Schiffskomponentenbau gibt es eine Road Map. Eine Kooperation mit der japanischen Entwicklungshilfeorganisation JICA soll die Branchenkompetenz stärken.

In Indonesien gibt es etwa 250 Werften. Die meisten sind kleine Betriebe. Größere Schiffe können vor allem auf der Singapur vorgelagerten Insel Batam sowie in Jakarta und Surabaya gebaut werden, teilweise auf Werften, in die ausländisches Kapital investiert ist – wie etwa McDermott oder ASL Marine.

Alle indonesischen Schiffswerften zusammen sollen laut dem indonesischen Industrieministerium eine Produktionskapazität von etwa 1 Mio Deadweight Tonnage haben. Zum Vergleich: Chinas Werften produzierten im Jahr 2022 Schiffe von insgesamt 38 Mio. Die geringe indonesische Schiffbaukapazität kann den Bedarf des 17.000 Inseln zählenden Archipels nicht decken. Vor allem seit Staatspräsident Joko Widodo im Jahr 2015 das Programm des Maritime Highway ins Leben gerufen hat. Seit dessen Start wurden zahlreiche neue Schiffsrouten für den Warentransport eingerichtet, um die Preise in abgelegenen Regionen zu senken. Dafür braucht es viele neue Häfen sowie neue Schiffe. Diese müssen häufig importiert und Frachtaufträge an ausländische Flotten vergeben werden. Das Defizit bei Frachtdienstleistungen lag 2022 bei 7,3 Mrd Dollar.

SÜDKOREA / AUSSENHANDEL: STARKER START FÜR AUSFUHREN IN 2024

Das Wachstum der südkoreanischen Ausfuhren beschleunigte sich im Januar, unter anderem aufgrund der soliden Nachfrage nach Halbleitern.

Die Exporte stiegen im Januar um 18 % im Vergleich zum Vorjahr auf 54,69 Mrd US-Dollar, nach einem revidierten Anstieg von 5 % im Dezember, so vorläufige Daten des Handelsministeriums. Die Einfuhren fielen im Januar gegenüber dem Vorjahr um 7,8 % auf 54,39 Mrd Dollar.

Die zusätzlichen Arbeitstage im Januar aufgrund der Verschiebung des Mondneujahrs könnten die Handelsdaten stärker erscheinen lassen als im Vorjahresmonat, aber Exporte von Computer-Chips, Autos und anderen Waren blieben weitgehend stark. Die Chip-Ausfuhren stiegen um 56 %.

Die Exporte in die USA stiegen im Jahresvergleich um 27 % auf 10,2 Mrd, womit sie nach Platz 1 im Dezember wieder der zweitgrößte Handelspartner Südkoreas sind.

SÜDOSTASIEN / INVESTITIONEN: „DIE KLEINSTEN KONSORTIEN HABEN 3 PARTEIEN“

Jürgen Supik ist CEO von DC asia, einem Unternehmen der Dorsch Holding in Bangkok mit Büros in Jakarta und Vietnam. DC asia führt alle Aktivitäten der Dorsch Gruppe in Südostasien aus und bietet Pakete aus ingenieurtechnischen, wirtschaftlichen und umweltrelevanten Komponenten an.

GTAI: Welches Projekt in Südostasien ist für DC asia derzeit besonders spannend?

Jürgen Supik: Im Moment erstellen wir eine Machbarkeitsstudie für das erste städtische Seilbahnprojekt in Südostasien. Die Stadt Manila möchte die geplante Hochbahnlinie MRT 4 (Metro Rail Transit Line 4) über eine Seilbahn mit dem Antipolo Hill Plateau verbinden. In dem Vorort von Manila leben rund eine Million Menschen, die einen Anschluss an den öffentlichen Nahverkehr benötigen.

Wie wichtig sind für Dorsch die Geschäfte in Südostasien?

Die Auftragsvolumen von DC asia sind vom Umfang nicht so groß wie zum Beispiel im Mittleren Osten. Dort sind die Projekte größer und es müssen mehr ausländische Fachkräfte eingesetzt werden. Hier in Südostasien arbeiten unsere lokalen Fachkräfte viele Gewerke ab, daher sind wir günstiger. Tätig sind wir Energiesektor, aber auch im Hochbau. Und jetzt machen wir urbane Transportlösungen der dritten Dimension, ein ganz neues Feld.

Welche Faktoren tragen zum Erfolg bei?

Mann muss die Leute lange kennen. Wenn man den Kunden zum ersten Mal sieht, bekommt man keinen Auftrag. Sie wollen, dass wir vor Ort sind.

Welche Rolle spielen Referenzen?

Die Anforderungen werden höher. Es zählen mittlerweile nur noch Projektreferenzen der letzten zehn Jahre. Das ist problematisch, da man dauernd neue Projekte akquirieren muss. Bewerben sich mehrere Einheiten zusammen, müssen alle Konsortialpartner eingebunden werden und ihre Referenzen vorlegen. Diese müssen für den geforderten Fachbereich vorliegen und auch aus der Region sein. Es gibt nur ganz wenige, die das alleine abdecken können.

Haben kleine, spezialisierte Firmen überhaupt Chancen?

Immer weniger. Wer etwa nur eine Projektkategorie im Transportbereich abdeckt, kann hier auf Dauer nicht überleben, da Infrastrukturprojekte zyklisch ausgeschrieben werden.

Gibt es Vorteile für deutsche Consultants?

Ja, im nachhaltigen Bereich sind wir sehr gut. Aber in Asien zählt Nachhaltigkeit nicht so sehr wie in Europa. Doch es gibt zwei Ausnahmen: Bei den internationalen Geberbanken muss man Anforderungen der Nachhaltigkeit zu 100% erfüllen. Und auch die Vorgaben für Qualität und Nachhaltigkeit globaler Konzerne, die in Südostasien investieren und bauen, sind genauso wie in Europa. Deren Anforderungen können lokale Ingenieurbüros nicht erfüllen, da haben deutsche Unternehmen beste Chancen.

Bewerben Sie sich alleine auf Vorhaben?

In Südostasien gibt es praktisch keine Projekte, die nur von einer Partei abgearbeitet werden. Die kleinsten Konsortien, die ich kenne, haben drei Parteien. Meistens sind wir gleichberechtigte Joint-Venture-Mitglieder. Ganz selten sind wir lediglich als Subkontraktor tätig.

Bieten die großen Infrastrukturprojekte von China Chancen?

Ja, wir arbeiten mit chinesischen Bauunternehmen. Sie wollen hier in den Markt, haben aber Probleme bei der Kommunikation mit lokalen Partnern. Sogar innerhalb der chinesischen Konsortien benötigen die Parteien Unterstützung. Und wir geben technischen Support. Sie haben sehr viele Ingenieure, die schnell Zeichnungen produzieren, aber die Qualität stimmt oft nicht. Also kein schlechter Match, wenn wir bei der Technik und Kommunikation unterstützen. Aber auch für uns ist die Kommunikation mit Unternehmen aus China eine Herausforderung.

Schauen Sie vorab, ob ein Auftraggeber womöglich nicht zahlen kann?

Wir bewerben uns nur auf Projekte, bei denen ein gesichertes Budget vorhanden ist. Wir prüfen die Finanzierungs- und die Auszahlungsmodalitäten und erstellen nur ein Angebot, wenn alles stimmig ist. Viele Projekte sind nur Hirngespinste!

SÜDOSTASIEN / KONJUNKTUR: VERHALTENER OPTIMISMUS UNTER HERSTELLERN ZUM JAHRESSTART

Die südostasiatischen Hersteller scheinen das Jahr auf einer solideren Grundlage begonnen zu haben. Ein Indikator für die Aktivität in der Region zeigt zum ersten Mal seit fünf Monaten ein Wachstum, obwohl die Gespenster in Form eines steigenden Preisdrucks und einer schwächeren Nachfrage immer noch ihr Unwesen in der Branche treiben.

Der von S&P Global ermittelte Einkaufsmanagerindex (PMI) für das verarbeitende Gewerbe in der ASEAN-Region stieg im Januar auf 50,3 (Dezember: 49,7) und überschritt damit die neutrale 50er-Marke, die eine Expansion von einer Kontraktion trennt. Das Produktionswachstum beschleunigte sich und stieg so stark wie seit August letzten Jahres nicht mehr, da die Unternehmen ihre Auftragsbestände abarbeiteten.

Obwohl die Daten eine „erneute Verbesserung“ der Betriebsbedingungen zeigen, signalisieren sie immer noch nur eine leichte Erholung für den Gesamtzustand des Sektors, so S&P. Der Preisdruck verstärkte sich auf ein 10-Monats-Hoch, während die Nachfrageschwäche die Auftragseingänge insgesamt belastete, wie die Zahlen zeigten. Die unveränderten Lohnniveaus spiegeln das Zögern der Unternehmen wider, neue Mitarbeiter einzustellen, so das Analysehaus.

Wenn man die Region nach ihrer Exportabhängigkeit aufschlüsselt, zeigt sich ein deutlicher Unterschied, so Aris Dacanay, Ökonom für ASEAN bei HSBC. „In handelsabhängigen Ländern wie Thailand und Malaysia schrumpfen die Indizes des verarbeitenden Gewerbes weiter, während konsumorientierte Länder wie Indonesien und die Philippinen weiter wachsen“, sagte er gegenüber Dow Jones.

Der malaysische PMI für das verarbeitende Gewerbe stieg im Januar auf ein 16-Monats-Hoch, blieb aber im kontraktiven Bereich, wie ein separater Indikator von S&P zeigte. Der thailändische PMI blieb ebenfalls in der Kontraktionszone, wobei zukunftsorientierte Indikatoren wie Auftragseingänge und Arbeitsrückstände stark rückläufig waren. Dacanay geht davon aus, dass „die Hersteller in Indonesien und auf den Philippinen besser in der Lage sind, sich inmitten des gegenwärtigen globalen Gegenwinds über Wasser zu halten, da sie sich auf ihren robusten Konsum verlassen können“.

Trotz des Schattens einer schwächeren Nachfrage, äußerten sich die Hersteller in der ASEAN-Region bei der Bewertung der 12-Monats-Aussichten für die Produktion optimistisch, so S&P. So blieb die Stimmung unter den thailändischen Herstellern im Januar im Großen und Ganzen positiv, wobei die Unternehmen zuversichtlich sind, dass die Produktion in den kommenden 12 Monaten steigen wird und sich das Geschäftsvertrauen verbessert.

In Vietnam äußerten sich die Unternehmen besorgt über die wirtschaftlichen Bedingungen, hofften aber auch auf eine Verbesserung der Nachfrage und der Kundenzahlen sowie auf die geplante Einführung neuer Produkte, was insgesamt einen optimistischen Ton ergab.

Der S&P-ASEAN-Index befragt Einkaufsmanager in Indonesien, Malaysia, Myanmar, den Philippinen, Singapur, Thailand und Vietnam und erfasst insgesamt rund 2.100 Hersteller.

Europa

DEUTSCHLAND / AUSSENHANDEL: BUND VERGIBT 2023 EXPORTKREDITGARANTIEN IN HÖHE VON 18,4 MRD EURO

Der Bund hat im vergangenen Jahr Exportgarantien für Lieferungen und Leistungen in Höhe von 18,4 Mrd Euro vergeben. Das Volumen der Investitionsgarantien zum Schutz deutscher Auslandsinvestitionen gegen politische Risiken belief sich 2023 auf ein Volumen von 1,5 Mrd Euro.

Das Bundeswirtschaftsministerium betonte, dass die Bundesregierung damit in unsicheren Zeiten entscheidend zu Verlässlichkeit und Sicherheit in der deutschen Exportwirtschaft beigetragen habe. Das höchste Volumen an Exportgarantien ging an Geschäfte mit Türkei (2,79 Mrd Euro), gefolgt von Ägypten (2,49 Mrd Euro), Angola (2,01 Mrd), Mexiko (1,21 Mrd) und Saudi-Arabien (1,15 Mrd). Auf die Ukraine entfiel ein Deckungsvolumen von 170,5 Mio Euro.

Gut 80% der 2023 abgesicherten Geschäfte entfielen demnach auf Schwellen- und Entwicklungsländer. „Viele Geschäfte in diesen Ländern lassen sich nur mit staatlicher Unterstützung realisieren“, sagte das Wirtschaftsministerium.

Laut Wirtschaftsministerium hat der Bund 2023 unter anderem Projekte in den Bereichen Wind- und Solarenergie, grüner Wasserstoff und elektrifizierte Schienen-Infrastruktur mit Exportkreditgarantien unterstützt.

Die Förderung kleiner und mittelständischer Unternehmen stand bei der Weiterentwicklung des Instruments auch 2023 im Fokus. Mit der Forfaitierungsgarantie hat der Bund ein speziell auf KMU zugeschnittenes Produkt eingeführt, das es erleichtert, kleinvolumige Geschäfte (Small-Tickets) zu finanzieren. Damit hat die Bundesregierung ein Vorhaben aus dem Koalitionsvertrag umgesetzt.

Im vergangenen Jahr gab es laut Wirtschaftsministerium eine hohe Nachfrage nach Investitionsgarantien, insbesondere für Projekte in der Ukraine. Seit August 2023 ist die Bearbeitungsgebühr für Anträge mit Bezug zur Ukraine bis 2025 ausgesetzt.

„Das geopolitische Umfeld war auch im letzten Jahr herausfordernd für deutsche Unternehmen. Dementsprechend nutzen immer mehr und besonders auch viele mittelständische Unternehmen die Investitionsgarantien zur abgesicherten Erschließung von Auslandsmärkten“, erklärte das Ministerium.

Der Mitteilung zufolge haben im Jahr 2023 etwa zwei Drittel der Garantienehmer erstmalig eine Garantie erhalten, wobei 70% der genehmigten Anträge von kleinen und mittleren Unternehmen gestellt wurden. Dies sei der höchste Wert in der Geschichte des Förderinstruments, so das Ministerium.

Von dem Gesamtvolumen in Höhe 1,5 Mrd Euro, die der Bund 2023 zum Schutz deutscher Auslandsinvestitionen gegen politische Risiken übernahm, wurden die höchsten Volumina in Peru (880 Mio Euro), Ägypten (265 Mio), China (71 Mio), Namibia (60 Mio) und der Ukraine (55 Mio) gewährt.

DEUTSCHLAND / ELEKTRO: ZVEI ERWARTET FÜR 2024 PRODUKTIONSRÜCKGANG UM 2 %

Der Verband der Elektro- und Digitalindustrie (ZVEI) sagt für dieses Jahr eine rückläufige Produktion und schwächere Jahresüberschüsse voraus. Angesichts des aktuell schwierigen konjunkturellen Umfelds mit Inflation, vergleichsweise noch hohen Zinsen und hohen Energiepreisen zeige sich der Verband für 2024 zurückhaltend, erklärte ZVEI-Präsident Gunther Kegel. „Die Branche steht vor einer Wachstumsdelle. Auf Jahressicht erwarten wir, dass die reale Produktion um 2 % nachgeben wird“, sagte Kegel. „Das wird an den Unternehmen, auch, was die Ergebnissituation angeht, nicht spurlos vorbeigehen“, sagte er.

2023 sei hingegen „insgesamt recht ordentlich gewesen“, bilanzierte Kegel das vergangene Jahr. „Zum dritten Mal in Folge konnte die reale, preisbereinigte Produktion gesteigert werden – auf Basis der Zahlen bis einschließlich November um 1,4 %“.

DEUTSCHLAND / FAHRZEUGE: AUTOINDUSTRIE AUCH 2024 RISIKOREICH

Deutschlands Autobauer haben ihre weltweiten Absatzzahlen im Jahr 2023 durchweg gesteigert: Die Volkswagen Group um 12%, die Mercedes-Benz Group um 1,5 % und die BMW Group um 6,5 %. Die Zulieferer dagegen kündigen Sparprogramme, Stellenabbau und Werksverkäufe an. „Die Absatzzahlen sind trügerisch, die Situation der deutschen Automobilindustrie verschlechtert sich in diesem Jahr – insbesondere bei den Zulieferern, aber bald auch bei den Herstellern“, sagt Jens Stobbe, Risikoexperte und Automobilspezialist beim internationalen Kreditversicherer Atradius.

Nach Auswertung der dem Versicherer vorliegenden Fälle verzeichnete Atradius im Jahr 2023 gegenüber 2022 einen deutlich spürbaren Anstieg der Schadensfälle im Automotive-Zulieferbereich. Dieser liegt nach den Worten von Stobbe im zweistelligen Prozentbereich, aber unter 20%. Schon im Jahr 2022 war die Anzahl an Insolvenzen im Zulieferbereich gestiegen. Das Vorkrisenniveau wurden im Laufe des Jahres 2023 erreicht. Grund für die Turbulenzen bei den Zulieferern sind die verhaltenen Aussichten seitens der Hersteller. „Die Zulieferer erkennen, dass ihre Planungen unsicherer werden und dass sie gegensteuern müssen“, sagt Stobbe. „Das wird die Insolvenzen unter diesen und die von ihnen verursachten Zahlungsausfälle weiter steigen lassen.“

Zulieferer sehen mageren Zeiten entgegen

Die Zulieferer hängen an den Absatzplanungen der Autobauer – und deren Aussichten trüben sich ein. Der eminent wichtige chinesische Markt schwächelt, der deutsche Markt wuchs im vergangenen Jahr zwar einstellig, doch europaweit war das Wachstum zweistellig. Die Hersteller profitierten 2023 zudem von Nachholeffekten, doch dieser Bestellpuffer sei nun abgebaut.

„Die Zeit der Rabatte kehrt zurück“, so Stobbe. Belastend wirke zudem die gekippte Förderung für Elektroautos, die den Absatz in diesem Jahr deutlich ausbremsen dürfte. „Der wirtschaftliche Schaden dürfte größer sein als die Einsparungen durch die Subventionen“, sagt der Automobilexperte und fügt hinzu: „Das Ziel von 15 Mio E-Autos in Deutschland ist vor diesem Hintergrund völlig unrealistisch.“ Auch weil die Preise für E-Fahrzeuge für Privatkunden aktuell wenig attraktiv seien.

Bei den Tier-2- und Tier-3-Zulieferern war in den vergangenen Monaten ein Anstieg der Insolvenzen und Turbulenzen zu verzeichnen. Aktuelle Meldungen zahlreicher Tier-1-Zulieferer über Werkschließungen, Stellenstreichungen und massive Kostensenkungsprogramme legen nahe, dass die Krise nun auch diese Unternehmen voll erfasst hat. Stobbe: „Wir erwarten, dass die Verkäufe der Hersteller im Jahr 2024 sinken werden. Als Folge davon dürfte auch die Zahl der Schadensmeldungen bei den Zulieferern in diesem Jahr weiter steigen.“

Was den Automobilexperten von Atradius derzeit im Hinblick auf die Elektromobilität große Sorge bereitet, ist die hohe Innovationsdichte in China. „An vielen Stellen ist der Vorsprung westlicher Automobilhersteller gegenüber der Volksrepublik bereits verloren gegangen“, so Stobbe. Atradius rechnet damit, dass die Hersteller aus dem Reich der Mitte in naher Zukunft verstärkt mit günstigen E-Fahrzeugen auf den deutschen und europäischen Markt drängen werden. Damit würde der Anreiz zum Kauf eines E-Autos deutlich gesteigert.

Der Vorteil chinesischer Hersteller sei dabei, dass sie Fehler schneller beheben und sich zügig den Marktgegebenheiten anpassen könnten. Um dem entgegenzusteuern, müssten die heimischen Hersteller eine solide Nachfrage im Inland schaffen und den Entwicklungsansatz beherzigen, das beste Produkt produzieren zu wollen, ohne den Kundenwunsch zu aus dem Blick zu verlieren.

EUROPA / RECHT: 12. SANKTIONSPAKET GEGEN RUSSLAND

Am 18. Dezember 2023 hat die Europäische Union ihr mittlerweile 12. Sanktionspaket gegen Russland bekanntgegeben, das tags darauf in Kraft trat. Ein zentraler Punkt des 12. Sanktionspakets ist zum einen – wie auch schon beim 11. Paket – die Bekämpfung der Umgehung bereits bestehender Sanktionen. Zum anderen wurden die gegen Russland gerichteten Maßnahmen abermals ausgeweitet und verschärft.

Das 12. Sanktionspaket gegen Russland besteht aus drei Verordnungen: der Verordnung (EU) 2023/2878 (VO 2023/2878) zur Änderung der Verordnung (EU) Nr. 833/2014 (VO 833/2014), in der güter- und dienstleistungsbezogene Beschränkungen gegenüber Russland niedergelegt sind, der Verordnung 2023/2873 (VO 2023/2873) zur Änderung der VO (EU) Nr. 269/2014, die Beschränkungen gegenüber den in ihrem Anhang I gelisteten natürlichen und juristischen Personen, Organisationen und Einrichtungen (POE) niederlegt, der Durchführungsverordnung (EU) 2023/2875 (DVO 2023/2875), durch die weitere POE in Anhang I aufgenommen wurden.

Verhinderung der Umgehung bestehender Sanktionen

Um Umlenkungen gelisteter Güter nach Russland zu beschränken, wurde das Durchfuhrverbot, das bereits für Güter des Anhangs I der Dual-Use-Verordnung (EU) 2021/821, für „Advanced Technologies“-Güter des Anhangs VII der VO 833/2014, für Feuerwaffen des Anhangs I der Feuerwaffen-Verordnung (EU) Nr. 258/2012 und des Anhangs XXXV der VO 833/2014, für Güter der Luft- und Raumfahrtindustrie des Anhangs XI der VO 833/2014 und für Flugturbinenkraftstoffe und Kraftstoffadditive des Anhangs XX der VO 833/2014 besteht, durch Einfügen eines neuen Art. 3k Abs. 1a VO 833/2014 auch auf bestimmte in Anhang XXIII gelistete Industriegüter ausgeweitet, die im neu eingefügten Anhang XXXVII gelistet sind – dieser stellt mithin einen Teilausschnitt aus Anhang XXIII dar.

In Anhang XXXVII sind insgesamt 14 Güter der KN-Kapitel 84, 85 und 87 aufgeführt, für die ein erhöhtes Umlenkungsrisiko festgestellt wurde. Der ebenfalls neu in Art. 3k VO 833/2014 eingefügte Abs. 5c sieht vor, dass die zuständigen nationalen Behörden die Durchfuhr unter bestimmten Voraussetzungen genehmigen dürfen.

Ein weiteres Mittel, um die Sanktionsumgehung zu bekämpfen, ist die durch Art. 12g VO 833/2014 neu eingeführte Verpflichtung von Wirtschaftsbeteiligten, ihren außerhalb der EU ansässigen Vertragspartnern den Weiterverkauf beziehungsweise. die Wiederausfuhr bestimmter besonders sensibler Güter nach Russland vertraglich zu untersagen und im Vertrag für den Fall eines Verstoßes angemessene Abhilfemaßnahmen vorzusehen.

Diese Verpflichtung, eine „No Russia-Clause“ zu vereinbaren, gilt für sämtliche Güter, die in den Anhängen XI (Güter der Luft- und Raumfahrtindustrie), XX (Flugturbinenkraftstoffe und Kraftstoffadditive), XXXV (Feuerwaffen) der VO 833/2014, Anhang I der Feuerwaffen-VO (EU) Nr. 258/2012 und in dem neu in VO 833/2014 eingefügten Anhang XL aufgeführt sind. Letzterer listet „Common High Priority Items“, das heißt Güter, die in russischen Waffensystemen in der Ukraine gefunden wurden. Diese sind allesamt auch in anderen Güterlisten der VO 833/2014 gelistet und ihre Ausfuhr nach Russland somit untersagt.

Die Pflicht zur Vereinbarung einer „No Russia Clause“ gilt für sämtliche künftige und aktuelle Verträge mit in Drittstaaten ansässigen Vertragspartnern mit Ausnahme von Verträgen, die vor dem 19. Dezember 2023 geschlossen und bis zum 20. Dezember 2024 erfüllt werden oder vorher ablaufen. Ferner gilt die Pflicht zur Vereinbarung einer „No Russia Clause“ nicht, wenn der Vertragspartner in einem der in Anhang VIII aufgeführten Partnerländer ansässig ist (derzeit: USA, Japan, UK, Südkorea, Australien, Kanada, Neuseeland, Norwegen, Schweiz). Ergänzend zur gesetzlichen Pflicht, eine „No Russia Clause“ vertraglich zu vereinbaren, sieht Art. 12g zudem Unterrichtungspflichten des Wirtschaftsbeteiligten gegenüber den zuständigen Behörden sowie gegenseitige Unterrichtungspflichten der mitgliedstaatlichen Behörden untereinander und gegenüber der EU-Kommission vor, wenn von einem Verstoß des drittländischen Vertragspartners Kenntnis erlangt worden ist.

Ebenfalls dem Bereich der Bekämpfung von Sanktionsumgehungen zuzurechnen ist die neu in die VO 833/2014 eingefügte Verpflichtung für Dienstleister, die keinen Zugang zu dem in Anhang XXVIII festgelegten Kaufpreis pro Barrel haben (Ölpreisdeckel), aufgeschlüsselte Preisinformationen über Nebenkosten für russische Rohöl- und Erdölerzeugnisse (wie etwa Versicherungs- und Frachtkosten), die von Wirtschaftsbeteiligten in der weiter vorgelagerten Lieferkette bereitgestellt werden, zu erheben und diese den Gegenparteien und den zuständigen Behörden auf Anfrage für die Zwecke der Überprüfung der Einhaltung des Ölpreisdeckels zur Verfügung zu stellen – diese Verpflichtung gilt für gelistete russische Rohöl- und Erdölerzeugnisse, die ab dem 24. Februar 2024 verladen werden.

Hierdurch soll erreicht werden, dass auf Anfrage Informationen über aufgeschlüsselte Nebenkosten in der gesamten Lieferkette ausgetauscht werden, um hierdurch eine Umgehung des Ölpreisdeckels zu verhindern.

Zudem soll die Umsetzung und Durchsetzung des Ölpreisdeckels auch durch die Meldepflicht für den Verkauf von Tankschiffen in Drittländer (Abs. 4) verbessert werden, die in dem neu eingefügten Art. 3q VO 833/2014 vorgesehen ist. Das in Art. 3q Abs. 1 VO 833/2014 niedergelegte Verbot, Tankschiffe, die unter dem HS-Code ex 8901 20 eingereiht werden, unmittelbar oder mittelbar an natürliche oder juristische POE in Russland oder zur Verwendung in Russland zu kaufen, ist hingegen nicht neu. Ein entsprechendes Verbot findet sich bereits in Art. 2a VO 833/2014 (vgl. Position X.A.VI.001 lit. f in Anhang VII). Weitere neue Unterrichtungspflichten der Wirtschaftsbeteiligten, die ebenfalls der Bekämpfung der Sanktionsumgehung dienen sollen, wurden in Art. 5 Abs. 6 und 7 und Art. 5a Abs. 2 und 3 VO 833/2014 (Unterrichtungspflicht bei Inanspruchnahme einer Befreiung vom Verbot der Neuvergabe von Darlehen und Krediten beziehungsweise einer Altvertragsregelung) niedergelegt.

Ebenfalls der Bekämpfung von Umgehung soll der neu in Art. 5b VO 833/2014 eingefügte Abs. 2a dienen, der es russischen Staatsangehörigen und in Russland ansässigen Personen ab dem 18. Januar 2024 untersagt, in der EU niedergelassene juristische POE, die Dienstleistungen im Zusammenhang mit Krypto-Wallets, Krypto-Konten oder der Krypto-Verwahrung anbieten, zu besitzen, zu kontrollieren oder Posten in deren Leistungsgremien zu bekleiden.

Auch der neu eingefügte Art. 5r VO 833/2014 ist eingeführt worden, um Sanktionsumgehungen zu verhindern. Dieser sieht eine Berichtspflicht für Geldtransfers in Drittländer vor, die durch in der EU niedergelassene juristische POE (einschließlich Zweckgesellschaften) getätigt werden, die zu mehr als 40 % unmittelbar oder mittelbar von einer in Russland niedergelassenen POE, einem russischen Staatsangehörigen oder einer natürlichen Person mit Wohnsitz in Russland gehalten werden. Diese Meldepflicht gilt ab dem 1. Mai 2024 für sämtliche Geldtransfers von mehr als 100.000 Euro pro Quartal aus der EU. Zudem sind auch Kredit- und Finanzinstitute ab dem 1. Juli 2024 verpflichtet, den zuständigen nationalen Behörden innerhalb von zwei Wochen nach Ablauf jedes Halbjahres Informationen über alle Geldtransfers von mehr als 100.000 Euro pro Halbjahr aus der EU zu melden, die sie für POE getätigt haben, die zu mehr als 40 % unmittelbar oder mittelbar von einer in Russland niedergelassenen POE, einem russischen Staatsangehörigen oder einer natürlichen Person mit Wohnsitz in Russland gehalten werden.

Diese Meldepflicht könnte Kredit- und Finanzinstitute vor Herausforderungen stellen, da ihnen teilweise nicht bekannt sein dürfte, ob eine in der EU niedergelassene juristische POE zu mehr als 40 % von dem vorgenannten Personenkreis gehalten wird, da die hierfür erforderlichen Daten über die nach dem Geldwäschegesetz zu erhebenden Daten hinausgehen. Insoweit besteht aufseiten der Kredit- und Finanzinstitute Handlungsbedarf, gegebenfalls noch fehlende Informationen schnellstmöglich nachzuerheben, um die Meldepflichten erfüllen zu können.

Erweiterung von sachbezogenen Beschränkungen

Neben der Bekämpfung der Sanktionsumgehung zielt das 12. Sanktionspaket auch auf die Ausweitung bestehender Handelssanktionen gegen Russland ab.

So haben sich die EU-Mitgliedstaaten auf ein Kauf-/Einfuhrverbot für natürliche und synthetische Diamanten, ausgenommen Industriediamanten, sowie Diamantschmuck mit Ursprung Russland, ausgeführt aus Russland oder durchgeführt durch Russland verständigt, das seit dem 1. Januar 2024 gilt (Art. 3p Abs. 1 und 2 VO 833/2014). Die von dem Verbot erfassten Waren sind mit KN-Codes in dem neu eingefügten Anhang XXXVIIIA Teil A (natürliche Diamanten), B (synthetische oder rekonstituierte Diamanten) und C (Schmuckwaren mit Diamanten) aufgeführt. Dieses Verbot wird schrittweise ab dem 1. März 2024 auf die Einfuhr von russischen Diamanten ausgeweitet, die in anderen Drittländern als Russland verarbeitet wurden und damit nicht mehr als „russisch“ gelten (vgl. Abs. 3 und 4).

Zudem legt Art. 3p Abs. 5 VO 833/2014 korrespondierende Dienstleistungs- und Finanzierungsverbote nieder. Ausnahmen und Befreiungen von dem Verbot sind nur in engen Grenzen vorgesehen (vgl. Abs. 6 und 7). Art. 3p Abs. 8-10 VO 833/2014 legt nieder, welche Nachweise für die Rückverfolgbarkeit von Diamanten zu erbringen sind, welche Behörde für die Überprüfung des Ursprungs zuständig ist und nach welchen Vorschriften und Verfahren die Überprüfungen stattfinden.

Ferner wurden auch bestehende Listen von Gütern, für die einfuhr- oder ausfuhrseitige Beschränkungen bestehen, um weitere Güter erweitert. So wurde die Liste der in Anhang VII aufgeführten „Advanced Technologies“-Güter, die Verkaufs-, Ausfuhr-, Durchfuhr- sowie Dienstleistungs- und Finanzierungsverboten gem. Art. 2a VO 833/2014 unterfallen, um Position X.C.IX.014 (Lithium und Lithiumverbindungen) und X.C.IX.015 (Ultra-hochmolekulares Polyethylen) in Teil A sowie um diverse Waren in Teil B erweitert. Neben der Listung weiterer Waren unter den bestehenden Unterkategorien Nr. 3-7 wurden mit Nr. 8 (Chemikalien, Metalle, Legierungen, Verbundwerkstoffe und andere fortgeschrittene Werkstoffe) und Nr. 9 (Teile von Maschinen, Apparaten oder Geräten, Baugruppen und Bauteile) zwei neue Unterkategorien in Anhang VII Teil B eingefügt.

Altvertragsregelungen sind in Bezug auf die neu in Anhang VII aufgenommenen Güter nicht vorgesehen. Zudem wurden 29 zusätzliche juristische POE (einschließlich POE in Drittstaaten) in Anhang IV der VO 833/2014 aufgenommen – mit der Folge, dass die Lieferung von in Anhang I der Dual-Use-Verordnung (EU) 2021/821 und in Anhang VII der VO 833/2014 gelisteten Gütern an sie grundsätzlich nicht genehmigt werden darf (vgl. Art. 2/2a Abs. 7(i) und Art. 2b VO 833/2014). Daneben wurde auch Anhang XXIII, der Industriegüter listet, die nicht nach Russland verkauft oder ausgeführt werden und für die die keine Dienste/Finanzierungen erbracht werden dürfen, um eine Reihe weiterer Güter erweitert. Während einige KN-Codes insgesamt neu in Anhang XXIII eingefügt wurden – etwa Silikone (3910), Oberbaumaterial für Bahnen aus Eisen oder Stahl (7302), verschiedene Waren aus Kupfer (7412 und 7413) und Aluminium (7608 und 7609) sowie Maschinen für die additive Fertigung (8487) -, erfolgte die Erweiterung des erfassten Warenkreises in vielen Fällen dadurch, dass ehemals unter acht- oder sechsstelligen KN-Codes erfasste Waren nunmehr unter vierstelligen KN-Codes oder – im Fall von Waren von Kap. 72 – unter einem zweistelligen KN-Code aufgeführt sind.

Für die neu erfassten Güter sieht Art. 3k VO 833/2014 Altvertragsregelungen vor, die in den neu eingefügten Abs. 3aa und 3ab niedergelegt sind. So gelten die Verbote gem. Art. 3k VO 833/2014 nicht für die Erfüllung von Verträgen, die vor dem 19. Dezember 2023 geschlossen wurden und in Bezug auf Güter des neuen Anhangs XXIIIA bis zum 20. März 2024, beziehungsweise in Bezug auf Güter des neuen Anhangs XXIIIB bis zum 20. Juni 2024 erfüllt werden.

Ferner wurde auch die Liste der bedeutsamen russischen Exportgüter gemäß Anhang XXI um weitere Güter erweitert und die Güter damit den in Art. 3i VO 833/2014 niedergelegten Kauf-, Einfuhr- und korrespondierenden Dienstleistungs- und Finanzierungsverboten unterworfen, wenn die Waren russischen Ursprungs sind oder aus Russland ausgeführt wurden. Zu nennen sind hier LPG (Flüssiggase der KN-Codes 2711 12, 2711 13, 2711 14 und 2711 19), Roheisen und Spiegeleisen (7201), Ferrolegierungen (7202 und 7205), durch Direktreduktion aus Eisenerzen hergestellte Eisenerzeugnisse (7203) sowie diverse Waren aus Aluminium (7408, 7604, 7605, 7607 und 7608).

Die neuen Abs. 3ca und 3cb sehen Altvertragsregelungen für die neu in Anhang XXI aufgenommenen Waren vor, sofern der Vertrag vor dem 19. Dezember 2023 geschlossen wurde und – abhängig vom neu erfassten KN-Code – bis zum 20. März 2024 oder bis zum 20. Dezember 2024 erfüllt wird. Zudem sehen die neuen Abs. 3cc und 3cd bis 31. Dezember 2025 Einfuhrkontingente für Waren der KN-Codes 7201 und 7203 vor.

Daneben wurden auch die nicht-akzessorischen Dienstleistungsbeschränkungen in Art. 5n VO 833/2014 verschärft. So wurde ein neues Verbot in Art. 5n Abs. 2b eingefügt. Danach ist es verboten, unmittelbar oder mittelbar in dem neuen Anhang XXXIX aufgeführte Software für die Unternehmensführung und Software für Industriedesign und Fertigung (unter anderem ERP-, CRM- oder CMMS-Softwaresysteme) an die Regierung Russlands oder in Russland niedergelassene juristische POE zu verkaufen, zu liefern, zu verbringen, auszuführen oder bereitzustellen. Art. 5n Abs. 4b sieht übergangsweise eine Befreiung von dem vorgenannten Verbot vor, wenn die Lieferung der Software „unbedingt erforderlich“ ist, um vor dem 19. Dezember 2023 geschlossene Verträge bis zum 20. März 2024 zu beenden. Die Anforderungen sind im Vergleich zu sonstigen Altvertragsregelungen mithin strenger. Ausnahmen von dem neuen Verbot sind im Rahmen von internationalen Open-Source-Projekten möglich (Abs. 9b). Ferner werden in dem neu eingefügten Abs. 3a für sämtliche in Art. 5n niedergelegten Verbote begleitende Dienstleistungs- und Finanzierungsverbote definiert.

Eine weitere Änderung ist, dass die bisher in Art. 5n Abs. 7 niedergelegte Befreiung von den Verboten von Art. 5n für Dienstleistungen zur ausschließlichen Nutzung durch eine in Russland niedergelassene juristische POE, die sich im Eigentum oder unter der alleinigen oder gemeinsamen Kontrolle einer juristischen POE befindet, die nach dem Recht eines EU- oder EWR-Mitgliedstaats, der Schweiz oder eines in Anhang VIII aufgeführten Partnerlandes gegründet oder eingetragen ist, für sämtliche Verbote aus Art. 5n (einschließlich des neuen Verbots in Abs. 2b) nur noch bis zum 20. Juni 2024 gelten soll. Stattdessen wird unter Art. 5n Abs. 10 lit. h ein neuer Ausnahmetatbestand eingefügt, wonach die zuständigen nationalen Behörden in den vorgenannten Fällen die Leistungserbringung genehmigen dürfen.

Diese Umstellung von einer nicht-genehmigungsbedürftigen Befreiung auf eine genehmigungsbedürftige Ausnahme dürfte einen Großteil der EU-Unternehmen betreffen, die noch über Tochtergesellschaften in Russland verfügen, sowie sämtliche EU-Dienstleister, die für russische Tochterunternehmen von EU-, EWR-, Schweizer oder Partnerland-Gesellschaften die in Art. 5n genannten Leistungen erbringen. Aufgrund der zu erwartenden hohen Anzahl von Genehmigungsanträgen hat das Bundesamt für Wirtschaft und Ausfuhrkontrolle (BAFA) die Bekanntgabe einer Allgemeinen Genehmigung für Art. 5n Abs. 10 lit. h in Aussicht gestellt. Zudem wird durch die neu gefassten Abs. 4 und 5 von Art. 3 VO 833/2014 die Möglichkeit der Bereitstellung von (Rück-)Versicherungen in Bezug auf Güter aus Anhang II eingeschränkt.

Verlängerung von Übergangsregelungen

Neben den vorgenannten Sanktionsverschärfungen sieht die neue VO 2023/2878 auch einige Erleichterungen für Wirtschaftsbeteiligte vor.

Zum einen wird Art. 3g Abs. 1 lit. d VO 833/2014, der Importeuren von Eisen- und Stahlerzeugnissen der KN-Codes 7206-7229 und des KN-Kapitels 72 die Pflicht auferlegt nachzuweisen, dass diese nicht unter Verwendung von Eisen- und Stahlerzeugnissen der KN-Codes 7206-7229 und des KN-Kapitels 72 mit Ursprung in Russland hergestellt wurden, insoweit abgeschwächt, als diese Pflicht nicht für Einfuhren aus in Anhang XXXVI aufgeführten Partnerländern für die Einfuhr von Eisen und Stahl gelten soll (derzeit Schweiz und Norwegen).

Zum anderen werden diverse Übergangsfristen in Art. 3g VO 833/2014 verlängert. So wird das Datum, ab dem die Verarbeitungsregel aus Art. 3g Abs. 1 lit. d VO 833/2014 in Bezug auf Güter der KN-Codes 7207 1210 und 7224 90 gelten soll, vom 1. Oktober 2024 auf den 1. Oktober 2028 hinausgeschoben. Zudem werden die in Art. 3g Abs. 4 und 5a VO 833/2014 niedergelegten Befreiungen der Einfuhren bestimmter Kontingente von Waren der KN-Codes 7207 10 und 7224 90 um vier Jahre bis zum 30. September 2028 verlängert (wobei die erlaubten Mengen schrittweise abgesenkt werden). Auch in anderen Artikeln wurden die Übergangszeiträume nachträglich verlängert (vgl. Art. 3m Abs. 6 und 8 U Abs. 4, Art. 5aa Abs. 3 lit. d und 3a, Art. 12b Abs. 1, 1a, 2 und 2a VO 833/2014).

Daneben wurden weitere Befreiungs- und Ausnahmetatbestände in die VO 833/2014 eingefügt. So sehen etwa die neuen Abs. 3aa und 3ab von Art. 3i vor, dass die zuständigen nationalen Behörden die Einfuhr von in Anhang XXI gelisteten Gütern für den ausschließlich persönlichen Gebrauch durch in die EU einreisende natürliche Personen sowie den Eingang von Fahrzeug des KN-Codes zum persönlichen Gebrauch genehmigen können. Ferner führt Art. 3a Abs. 3a VO 833/2014 eine Ausnahmeregelung ein, mit der ermöglicht wird, dass Darlehen oder Kredite an im russischen Energiesektor tätige Organisationen, für die ein Transaktionsverbot gem. Art. 3a Abs. 1 VO 833/2014 gilt, unter den dort festgelegten Bedingungen gewährt werden kann.

Ausweitung personenbezogener Einschränkungen

Auch die in der VO 269/2014 niedergelegten personenbezogenen Sanktionen wurden im 12. EU-Sanktionspaket verschärft. Mit der DVO (EU) 2023/2875 wurde die Liste der in Anhang I der VO 269/2014 aufgeführten POE um 61 weitere natürliche Personen und 86 Organisationen ergänzt. Hierunter befinden sich im russischen und belarussischen Militär- und Verteidigungssektor tätige POE, Propagandisten, Personen, die an der erzwungenen „Umerziehung“ ukrainischer Kinder beteiligt sind, sowie wichtige Wirtschaftsakteure. Als Folge der Listung sind die Vermögenswerte der betroffenen POE nach Art. 2 VO 269/2014 innerhalb der EU eingefroren und es besteht ein Verbot, ihnen Gelder oder wirtschaftliche Ressourcen zur Verfügung zu stellen.

Zudem wurde auch die VO 269/2014 selbst geändert. So wurde durch die VO 2023/2873 ein neuer Listungsgrund in Art. 3 Abs. 1 VO 269/2014 eingefügt. Nunmehr können auch Einrichtungen gelistet werden, die zuvor im Eigentum oder unter der Kontrolle einer EU-Person standen und deren Inhaberschaft zwangsweise übertragen wurde, sowie POE, die von einer solchen Zwangsübertragung profitiert haben oder die in die Leitungsgremien dieser Einrichtungen berufen wurden (lit. j). Ferner sieht der neu eingefügte Art. 3 Abs. 1a VO 269/2014 vor, dass auch verstorbene Personen mit eingefrorenen Vermögenswerten auf der Sanktionsliste belassen werden können. Daneben wurden aber auch weitere genehmigungsbedürftige Ausnahmetatbestände in die VO 269/2014 eingefügt.

Das 12. EU-Sanktionspaket erstreckt sich auf eine Vielzahl unterschiedlicher Bereiche und macht es erforderlich, dass die Wirtschaftsbeteiligten – Importeure, Exporteure, Kredit- und Finanzinstitute und sonstige Dienstleister – ihre bestehenden Verträge sowie künftige Transaktionen sorgfältig auf ihre (fortbestehende) sanktionsrechtliche Zulässigkeit sowie auf eventuell bestehende zusätzliche Meldepflichten hin überprüfen. Zudem sind die weiteren Entwicklungen in Bezug auf die in Art. 5n VO 833/2014 niedergelegten Verbote im Blick zu behalten.

Die mit dem 12. Sanktionspaket einhergehenden Änderungen betreffen zudem nicht nur Wirtschaftsakteure, die weiterhin Geschäfte mit Russland tätigen. Insbesondere Art. 12g VO 833/2014 löst auch für sonstige Wirtschaftsakteure, die Güter ausführen, für die die „No Russia-Clause“ greift, Handlungspflichten aus und kann weitreichende Konsequenzen für sie haben.

Da Art. 12g keinerlei Ausnahmen von der Verpflichtung vorsieht, gilt sie etwa auch im Fall der Teilnahme an drittstaatlichen Ausschreibungen, was für EU-Wirtschaftsbeteiligte zu einem Ausschluss von einer Teilnahme an derartigen Ausschreibungen führen könnte, da sich das Hineinverhandeln einer „No Russia Clause“ in derartigen Konstellationen schwierig gestalten könnte. Auch drohen Kollisionen mit drittstaatlichen Abwehrgesetzen wie etwa dem chinesischen Blocking Statute. Es bleibt abzuwarten, wie derartige Konflikte künftig aufgelöst werden.

Dr. Katja Göcke,

GvW Graf von Westphalen

Osteuropa und Zentralasien

ALBANIEN / KONJUNKTUR: TOURISMUS LÄSST DIE WIRTSCHAFT BOOMEN

Seit 2016 weisen die politischen Risiken Albaniens einen konsequent positiven Trend auf, der einzig während des Corona-Schocks kurz zum Stillstand kam. Dieser stetige Fortschritt resultiert aus der niedrigeren Auslandsverschuldung und größeren ökonomischen Resilienz gegenüber externen Schocks.

Nach einer kräftigen Erholung im Nachgang der Pandemie erreichte das BIP-Wachstum 2022 4,8 %, wird für letztes Jahr auf 3,6 % geschätzt und soll Prognosen zufolge mittel- bis langfristig bei etwa 3,4 % liegen. Bei der öffentlichen Finanzlage gibt es Verbesserungspotenzial: Die Haushaltsbilanz liegt mittel- bis langfristig bei 3 % des BIP und die Staatsverschuldung könnte ab diesem Jahr auf die Schwelle von rund 60 % des BIP fallen und dort verbleiben, nachdem sie 2020 auf 75,8 % geschnellt war.

Die öffentlichen Zinszahlungen sind akzeptabel und sollen dieses Jahr auf über 10 % der Einnahmen steigen. Die wirtschaftliche Lage hat von der boomenden Tourismusindustrie in hohem Maße profitiert, was bestätigt, dass Albanien eine attraktive Destination im Mittelmeerraum geworden ist und dies auch künftig bleiben dürfte. 2023 bescherten die Reisenden Albanien die mit Abstand beste Saison, die das Vor-Corona-Niveau bei Weitem überstieg.

Auslandsverschuldung geht stetig zurück

Während diese Entwicklung das Vertrauen in das verbesserte Image und die Stabilisierung des Landes unterstreicht, könnte sie auch dazu beitragen, dass das Leistungsbilanzdefizit künftig bei rund 5 % des BIP begrenzt bleibt. Des Weiteren kann das Land auf Rücküberweisungen seiner umfangreichen, die Bevölkerung Albaniens noch übertreffenden Diaspora stützen, die besonders in Krisenzeiten eine starke und stabile Quelle von Leistungsbilanzeinnahmen darstellen.

So empfängt Albanien von allen EU-Staaten die höchsten Rücküberweisungsbeträge, die 2022 rund 15 % der albanischen Leistungsbilanzeinnahmen ausmachten. Dank dieser starken Quellen befinden sich die Währungsreserven auf einem komfortablen Stand und stiegen 2023 deutlich an (im Oktober 2023 um 14 % gegenüber Vorjahr). Die Währungsreserven blieben mit sechs Monatsimporten stabil, wobei die Einfuhren aufgrund der Folgen des Ukrainekriegs gestiegen sind und sich Lebensmittel und Energie verteuert haben.

Die Auswirkungen des Ukrainekriegs zeigten sich in Albanien primär in Form der schwächelnden EU-Wirtschaft und einer Inflation, die 2022 mit durchschnittlich 6,7 % den höchsten Stand seit 20 Jahren erreichte. Dieser Wert liegt allerdings unter dem EU-Durchschnitt. Tatsächlich konnte Albaniens ausschließliche Abhängigkeit von Wasserkraft die negativen energiewirtschaftlichen Auswirkungen des Krieges abmildern.

Das mittel- bis langfristige politische Risiko wird vom finanziellen Risiko dominiert. Dies hat dank begrenzter Auslandskredite sowie beträchtlicher Leistungsbilanzeinnahmen und einer starken Wirtschaftsleistung jedoch abgenommen. Demzufolge wies die Auslandsverschuldung zwischen 2020 und 2023 einen kontinuierlichen Rückgang auf und soll sich mittel- bis langfristig bei deutlich unter 60 % des BIP stabilisieren. Die kurzfristige Schuldenquote bewegt sich in derselben Größenordnung und betrug Ende 2022 weniger als 12 % der Leistungsbilanzeinnahmen und das Fünffache der Währungsreserven. Der Auswirkungen der höheren globalen Zinssätze sollten daher beherrschbar sein.

Alternde Bevölkerung und Abwanderung belasten

Künftig wird Albaniens Wirtschaft von verschiedenen Abwärtsrisiken belastet. Zum einen ist der Ukrainekrieg und sein Einfluss auf den Inflationsdruck zu nennen, auch wenn die Inflation von 7,4 Ende 2022 auf 4 % im zweiten Halbjahr von 2023 zurückgegangen ist. Der Krieg wirkt sich außerdem auf die EU-Wirtschaft aus, von der Albanien weitgehend abhängig ist. Eine schwächelnde EU könnten den Handel und die Rücküberweisungen der Diaspora beeinträchtigen.

Zum anderen wird die Zukunft von verschiedenen strukturellen Risiken eingetrübt: von der alternden Bevölkerung, der anhaltenden Nettoabwanderung sowie vom Klimawandel. Tatsächlich ist Albanien dem fortschreitenden Klimawandel besonders stark ausgesetzt. Gründe hierfür sind die Abhängigkeit vom Küstentourismus, ein generelles Problem von Mittelmeerländern, die Abhängigkeit von Wasserkraft als wichtigste Energiequelle, was das Land anfällig für Dürren macht, sowie die Bedeutung der Landwirtschaft.

Kampf gegen Korruption und Kriminalität

Die Perspektiven könnten sich mit einer EU-Erweiterung verbessern. Angesichts der gestiegenen geopolitischen Spannungen hat die EU dem Erweiterungsprozess für die Westbalkanländer neue Impulse verliehen und sich dabei die Frist von 2030 gesetzt. Nach Eröffnung der Beitrittsgespräche mit Albanien im Juli 2022 sollte das jüngste Bekenntnis der Union dem Reformprozess, der bisher eher schleppend verlief, neues Leben einhauchen.

Die politische Kontinuität unter Ministerpräsident Rama – der seit zehn Jahren im Amt ist und dessen sozialistische Partei von der gespaltenen Opposition profitiert – sowie die positive Haltung der Bevölkerung gegenüber einer EU-Mitgliedschaft bilden günstige Faktoren für die Umsetzung der notwendigen Reformen. In den vergangenen Jahren kam es jedoch häufig zu Antiregierungsprotesten, die sich gegen Partikularinteressen, den Lebensstandard und mangelnden Reformwillen, vorrangig in den Bereichen Korruption und Gerichtswesen, richteten.

Trotz gewisser Fortschritte in den letzten zehn Jahren bilden Albaniens schwache institutionelle Standards weiterhin bedeutende Risikofaktoren, insbesondere in Bezug auf Rechtsstaatlichkeit und Korruptionsbekämpfung, die im Vergleich mit anderen Balkanstaaten schlecht abschneiden.