Der BDEx (Bundesverband des Deutschen Exporthandels e.V.) fungiert als führender Verband für deutsche Unternehmen im Außenhandel. Seine vorrangige Aufgabe besteht darin, die gemeinsamen Interessen seiner Mitglieder im Exporthandel zu schützen und zu fördern, indem er sich gezielt für deren Belange im internationalen Handel einsetzt.

Beraten.

AFRIKA / AGRARSEKTOR: KAFFEEEXPORTE LEICHT GESTIEGEN

Die Exporte von Rohkaffee aus Afrika sind im Dezember im Vergleich zum Vorjahresmonat leicht gestiegen, teilte die Internationale Kaffeeorganisation (ICO) mit. Die Ausfuhren von Rohkaffeebohnen aus dem Kontinent stiegen auf 940.000 60-kg-Säcke, verglichen mit 935.000 Säcken im Dezember 2022, so die ICO in ihrem Monatsbericht.

In den ersten drei Monaten des laufenden Kaffee-Wirtschaftsjahres, das im Oktober begann, beliefen sich die Exporte jedoch auf insgesamt 3,05 Mio Säcke, ein Rückgang um 4,3% gegenüber 3,18 Mio im gleichen Zeitraum des Vorjahres.

Elfenbeinküste, Kenia und Tansania steigern Ausfuhren

In Uganda, dem größten Erzeuger und Exporteur von Robusta-Kaffee in Afrika, gingen die Ausfuhren von Oktober bis Dezember im Vergleich zum Vorjahr um 4,2% zurück, hieß es. Der Rückgang der afrikanischen Gesamtexporte wurde jedoch durch Steigerungen in der Elfenbeinküste, Kenia sowie Tansania um 50, 40,8 beziehungsweise 56,6% deutlich gemindert.

Der Durchschnittspreis für den ICO-Komposit-Indikator blieb im Januar gegenüber dem Vormonat unverändert bei etwa 1,76 US-Dollar pro Pfund, hieß es.

Der Robusta-Preis stieg im Januar am stärksten um 9,6% auf Dollar 1,48 pro Pfund und erreichte damit den höchsten Stand seit fast drei Jahrzehnten, hieß es.

„Der Robustapreis wird durch die anhaltende Besorgnis über die Versorgungslage, insbesondere in Indonesien und Vietnam, angetrieben, die durch die rekordniedrigen Lagerbestände unterstützt wird“, so das ICO.

AFRIKA / AUSSENHANDEL: DEUTSCHE EXPORTE AUF REKORDNIVEAU

Der deutsche Außenhandel mit Afrika ist 2023 nominal um 0,9% auf einen neuen Rekordwert von 61,2 Mrd Euro gestiegen, wie Zahlen von Destatis zeigen. Während die deutschen Exporte um 8,3% zulegten, gaben die Importe um 4,9% nach. Ein Grund hierfür sind die 2023 teilweise deutlich gesunkenen Rohstoffpreise.

Die Ausfuhren aus der Bundesrepublik nach Afrika entwickelten sich 2023 regional unterschiedlich. Besonders hohes Wachstum verzeichneten die Ausfuhren auf den Nordkontinent. Nach Ägypten erhöhten sich die deutschen Lieferungen im Jahresvergleich um mehr als ein Viertel auf 5,3 Mrd Euro. Besonders stark nachgefragt waren Maschinen, Kraftfahrzeuge und Flugzeuge.

Auch die Exporte nach Algerien, die um mehr als ein Fünftel auf 2,1 Mrd Euro zulegten, profitierten von einer verstärken Nachfrage von Maschinen und Kraftfahrzeugen. Der Wert der nach Marokko gelieferten Waren erhöhte sich um 14,1% auf 3,2 Mrd Euro. Dort waren Kraftfahrzeugteile und elektrische Ausrüstungen die wichtigsten Warengruppen.

Ausfuhren auf Südkontinent stagnieren

Weniger dynamisch entwickelte sich der Export in die anderen Regionen. Die Ausfuhren in das Südliche Afrika verzeichneten lediglich ein Plus von 2,1% auf

10,8 Mrd Euro. Der wichtigste Exportmarkt für deutsche Unternehmen in Afrika – die Republik Südafrika – stagnierte praktisch. Der Warenwert stieg nur um 0,5% auf 9,8 Mrd Euro. Während der Absatz von Maschinen um ein Fünftel zulegen konnte, ging der Verkauf von Kraftfahrzeugen und deren Teile leicht zurück.

Nach Angola konnten deutsche Unternehmen dagegen den Export um 15,5% auf 275 Mio Euro erhöhen und die positive Entwicklung des Vorjahres fortsetzen. Der kleine Inselstaat Mauritius hat sich in der Region nach Angola inzwischen zum drittwichtigsten Markt entwickelt. Der Warenabsatz erhöhte sich gegenüber dem Vorjahr um knapp ein Drittel auf 180 Mio Euro.

Die Exporte nach Westafrika erhöhten sich mit einem Plus von 1,9% auf 3,5 Mrd Euro ebenfalls nur geringfügig. Die Lieferungen in den wichtigsten westafrikanischen Markt Nigeria reduzierten sich um mehr als ein Fünftel auf 847 Mio Euro. Der Absatz von Maschinen ging um ein Drittel zurück. Auch nach Ghana wurden weniger Waren geliefert. Die Exporte in die Elfenbeinküste legten dagegen zu und erreichten mit 399 Mio Euro einen neuen Höchststand. Der Warenwert der gelieferten Maschinen erhöhte sich um zwei Drittel und der Kraftfahrzeugabsatz verdoppelte sich.

Auch nach Ostafrika steigerten sich die Ausfuhren nur um 2% auf 878 Mio Euro. Der wichtigste Absatzmarkt in der Region war Kenia mit einem Volumen von 267 Mio Euro. Der Wert der gelieferten Maschinen reduzierte sich um gut ein Fünftel, während er bei Kraftfahrzeugen um mehr als ein Fünftel stieg. Darauf folgten als wichtige Absatzmärkte in der Region Tansania mit 183 Mio Euro und Äthiopien mit 173 Mio Euro.

Im Gegensatz zum kräftigen Exportwachstum gingen die deutschen Importe aus Afrika im Wert um 4,9% auf 32,6 Mrd Euro zurück. Die Rohstoffpreise lagen 2023 teilweise deutlich unter dem Niveau von 2022, weshalb sich vor allem der Warenwert reduzierte, während die importierten Mengen sogar teilweise zunahmen. Allein aus der Republik Südafrika führte Deutschland Waren im Wert von 12,1 Mrd Euro ein. Besonders gefragt waren dabei Erze im Wert von 2,6 Mrd Euro sowie Kfz und Kfz-Teile im Wert von 4,6 Mrd Euro.

Wichtige Einfuhrländer waren auch 2023 die Erdölförderländer Libyen mit Importen in Höhe von 4,8 Mrd Euro, Nigeria mit einem Wert in Höhe von 1,9 Mrd Euro und Algerien mit insgesamt 1,5 Mrd Euro.

Aus Tunesien und Marokko importierte Deutschland jeweils Waren im Wert von 2,8 Mrd Euro. Wichtige Importgüter aus den beiden Ländern sind Kfz-Teile, elektronische Erzeugnisse und Bekleidung. Der Wert der Einfuhren aus Ägypten belief sich auf 1,5 Mrd Euro. Die Importe aus der Elfenbeinküste – hauptsächlich Kakao – erreichten einen Wert in Höhe von 970 Mio Euro.

AFRIKA / INFRASTRUKTUR: CHINA INVESTIERT 1 MRD DOLLAR IN SANIERUNG

Beijing plant im Rahmen seiner „Belt and Road“-Initiative, 1 Mrd US-Dollar für die Sanierung einer wichtigen Eisenbahnlinie auszugeben, die Sambias Kupfergürtelregion mit dem tansanischen Hafen Dar es Salaam verbindet. Chinas Botschafter in Sambia, Du Xiaohui, übergab dem sambischen Verkehrsminister Frank Tayali einen Vorschlag zur Sanierung der Tazara-Eisenbahnlinie und erklärte, die Investition werde in den kommenden Jahren im Rahmen einer öffentlich-privaten Partnerschaft (PPP) getätigt.

Beim Besuch des tansanischen und des sambischen Präsidenten in China im Jahr 2022 beziehungsweise 2023 versprach der chinesische Präsident Xi Jinping, die Modernisierung der ursprünglich in den 1970er-Jahren gebauten und von der chinesischen Regierung unter Mao Zedong als Auslandshilfeprojekt finanzierten Eisenbahn zu unterstützen.

Inspektion der Strecke durch die CCECC

Im vergangenen Jahr beauftragte Beijing die China Civil Engineering Construction Corporation (CCECC), eine Tochtergesellschaft der China Railway Construction Corporation, mit der Aushandlung einer Konzession für den Betrieb der Eisenbahnlinie zwischen Tansania und Sambia. Im Dezember beauftragte die CCECC ein elfköpfiges Team unter der Leitung von Peng Danyang, dem Geschäftsführer der Äthiopien-Dschibuti-Eisenbahn, mit einer Inspektion der Strecke von Dar es Salaam nach Kapiri Mposhi in Sambia, um das Betriebs- und Geschäftsmodell von Tazara zu bewerten.

Die Äthiopien-Dschibuti-Eisenbahn wird im Rahmen einer PPP zwischen den Regierungen von Äthiopien und Dschibuti und der CCECC-Tochter Railway Operation Limited betrieben.

Tim Zajontz, wissenschaftlicher Mitarbeiter am Zentrum für internationale und vergleichende Politik an der Universität Stellenbosch in Südafrika, erklärte im November gegenüber der „China Morning Post“, dass die chinesische PPP-Investition in Tazara wahrscheinlich in Form einer Konzession für Sanierung und Betrieb mit einer voraussichtlichen Laufzeit von 20 bis 25 Jahren erfolgen wird. Bei diesem Modell überlässt der Staat privaten Unternehmen die Sanierung und den Betrieb eines Projekts für einen bestimmten Zeitraum, bevor er es wieder an den Staat zurücküberträgt.

Direkte Konkurrenz zur USA und der EU

China ist sehr daran interessiert, die Tazara-Eisenbahnlinie für den Transport von Bergbauexporten aus Sambia und der Demokratischen Republik Kongo (DRK) zu nutzen. Die renovierte Tazara-Eisenbahnlinie steht in direkter Konkurrenz zu einer von den USA und der EU unterstützten Eisenbahnlinie, die den Kupfergürtel Sambias und die mineralienreiche DRK mit dem Hafen Lobito an der Atlantikküste Angolas verbinden soll.

Brüssel und Washington kündigten Ende Oktober an, dass sie das Eisenbahnprojekt finanzieren würden, das die rohstoffreiche Region Sambias mit einer bestehenden Strecke zum Hafen von Lobito verbinden soll.

Die USA und die EU sind bestrebt, sich Mineralien zu sichern, die für die Herstellung von Batterien und moderner Elektronik unerlässlich sind – darunter Kobalt, das aus der DRK und Sambia stammt. Die meisten dieser Rohstoffe werden derzeit zur Weiterverarbeitung nach China exportiert.

Die Beteiligung Beijings an der Tazara-Eisenbahn begann in den 1970er-Jahren, als China mit eigenen finanziellen Schwierigkeiten zu kämpfen hatte.

Damals suchte Sambia verzweifelt nach einer Eisenbahnverbindung zur tansanischen Küste, um Kupfer, sein wichtigstes Exportgut, zu transportieren. Das benachbarte, von Weißen kontrollierte Rhodesien, das heutige Simbabwe, hatte als Reaktion auf die postkoloniale Machtübergabe an die schwarze Mehrheit Sambias die einzige Verbindung zum Meer gekappt.

SÜDAFRIKA / ROHSTOFFE: DIE ALTERNATIVE ZU CHINA

Ein ein halbes Jahrhundert altes Unternehmen am Rande des südafrikanischen Krüger-Nationalparks mit Namen Manganese Metal Co (MMC) befindet sich in einer glücklichen Lage, da westliche Automobilhersteller darauf drängen, ihre Lieferketten für Elektrofahrzeuge von China weg zu verlagern. MMC mit Sitz in der verschlafenen Stadt Mbombela ist der größte von nur einer handvoll Raffinerien für Mangan in Batteriequalität außerhalb der Volksrepublik.

Das Übergangsmetall, das vor allem für die Stahlherstellung verwendet wird, ersetzt zunehmend teurere und schwieriger zu beschaffende Mineralien wie Kobalt und Nickel in den Lithium-Ionen-Batterien, die Elektroautos, Smartphones und Laptops antreiben. Südafrika ist der weltweit führende Produzent von Manganerz, aber China raffiniert mehr als 90% des Mangan in Batteriequalität. Diese Dominanz hat bei westlichen Regierungen – einschließlich der USA – Bedenken hinsichtlich ihrer Abhängigkeit von Beijing geweckt, da sie an der Dekarbonisierung ihrer Verkehrs- und Energiesysteme arbeiten.

Derzeit wird mehr als die Hälfte des bei MMC raffinierten Manganmetalls nach Japan exportiert, wovon ein Teil von Panasonic – das Batterien für Tesla-Autos liefert – und anderen Herstellern von Batteriekomponenten verwendet wird. Etwa ein Drittel geht in die USA und rund 10% nach Europa, wie das Unternehmen mitteilt.

Der Geschäftsführer von MMC, Louis Nel, sagt, dass sein Unternehmen in den letzten zwei Jahren von praktisch allen großen westlichen Batterie- und Automobilherstellern besucht wurde, die neue Lieferketten unter Umgehung Chinas aufbauen wollen.

Laut dem Energieberatungsunternehmen Wood Mackenzie wird sich die Nachfrage nach Mangan für wiederaufladbare Batterien, die derzeit nur 1% des weltweiten Verbrauchs ausmacht, in den nächsten 20 Jahren versechsfachen, vor allem dank der Elektrifizierung des Verkehrs. Dieser Trend bringt die Hersteller in die Gefahr einer Angebotsverknappung und steigender Preise.

Stellantis investiert in Australien

Im Juli 2023 investierte die Chrysler-Muttergesellschaft Stellantis 15 Mio US-Dollar in das an der australischen Börse notierte Unternehmen Element 25, einen Manganförderer. Einen Monat zuvor hatte General Motors zugestimmt, Element 25 ein Darlehen in Höhe von 85 Mio Dollar zu gewähren, um den Bau einer neuen Manganraffinerie für Batterien in Louisiana zu finanzieren, die Erz aus Australien verarbeiten wird.

Weitere Anlagen zur Veredelung von hochreinem Mangan sind unter anderem in Tschechien, Botswana und Mexiko geplant, aber die meisten dieser Projekte sind noch Jahre von ihrer ersten Produktion entfernt.

Seit 2018 hat Washington Zölle auf chinesische Waren im Wert von Hunderten von Milliarden Dollar erhoben, um die Abhängigkeit der USA von China zu verringern. Diese Verlagerung wurde durch die Pandemie beschleunigt, die den Warenfluss, insbesondere aus der Volksrepublik, unterbrochen und die globalen Transportnetze lahmgelegt hat.

Angesichts von Berichten über Zwangsarbeit und massive Umweltschäden machen sich westliche Unternehmen auch zunehmend Sorgen über die Reputationsrisiken bei der Zusammenarbeit mit chinesischen Zulieferern.

In den USA ist das Mangan von MMC dank des African Growth and Opportunity Act wettbewerbsfähiger. Dieser ermöglicht einen zollfreien Marktzugang für einige Produkte, darunter raffiniertes Mangan aus den teilnehmenden Ländern in Subsahara-Afrika. Der Konzern ist gerade dabei, seine Produktion um 500 Mio südafrikanische Rand (rund 27 Mio Dollar) zu erweitern und zusätzlich zu den 28.000 t 99,9% reinem Manganmetall 5.000 t hochreines Mangansulfat herzustellen.

Diese neue Produktion wird voraussichtlich 2026 in Betrieb gehen. Zu diesem Zeitpunkt plant MMC auch den Bau einer neuen Anlage, die 30.000 t pro Jahr produzieren kann.

SÜDAFRIKA / WIRTSCHAFT & POLITIK: ANC VERLIERT WOHL DIE MEHRHEIT …

… behält jedoch die Macht

Südafrikas Präsident Cyrill Ramaphosa hat seine wohl wichtigste Chance vertan, die für seine Regierungspartei ANC negative Stimmung zu drehen. Er lieferte eine uninspirierte Rede zur Lage der Nation ab. Er formulierte keine Ideen, wie das Land aus der Misere mit anämischem Wachstum und hoher Arbeitslosigkeit (über 30%), einer durch die ANC-Funktionäre geduldeten und zu einem großen Teil auch aktiv betriebenen Korruption abgezehrte Infrastruktur zurück auf den Wachstumspfad geführt werden könnte.

Ramaphosa schwieg zu den Mängeln: Die Regierung plant bis 2030 mit Stromsperren, in immer mehr Gemeinden bricht die Wasserversorgung zusammen und selbst die Häfen sind nicht mehr voll funktionsfähig, vom Bahn- und Straßentransport ganz zu schweigen. Stattdessen pries Ramaphosa weit zurückliegende Errungenschaften an, wie der „Daily Maverick“ feststellte.

Wenn nichts Unvorhergesehenes eintritt, sind die Kräfteverhältnisse in Südafrikas Parlament nach den Wahlen im kommenden Mai bereits jetzt ziemlich klar. Erkennbar ist ein stark angeschlagener ANC, der mit 39% der Stimmen weit unter der 50%-Marke fällt. Der Niedergang der bislang unangefochten regierenden Partei scheint unaufhaltsam, ohne dass sich eine greifbare Alternative abzeichnet. Die aus den Liberalen hervorgegangene und sich mittlerweile zu einer weißen Partei zurückentwickelnde Demokratische Allianz (DA) mit 19% und die linke ANC-Abspaltung der Economic Freedom Fighters (EFF) des früheren ANC-Jugendfunktionärs Julius Malema mit 15% der Wähler bieten keine echte Regierungsperspektive.

Dieser Befund ergibt sich aus einer aktuellen Umfrage unter 9.000 Bürgern durch die renommierte Universität von Witwatersrand, die jenseits der drei großen Parteien ein Universum von politisch bedeutungslosen Kleinstparteien zeigt. Dies gilt auch für die neue Partei des Ex-Präsidenten Jacob Zuma, der mittlerweile dem ANC den Rücken gekehrt hat – nachdem der Generalsekretär eingestanden hat, dass die Funktionäre maßgeblich daran beteiligt waren, die Korruption der Zuma-Administration durch einen Wust von Lügen zu verschleiern. Der Ex-Präsident kann nach derzeitigem Stand nicht einmal ansatzweise mit einem Comeback rechnen. Die Umfrage gilt als besonders aussagekräftig, weil sie bewusst den Zugang zu den oft unterrepräsentierten Wählern der ländlichen Gebiete gesucht hat.

Nimmt man die Ergebnisse beim Wort, bleibt der ANC die zentrale Größe der Politik am Kap, an der niemand vorbei kommt. Die absolute Mehrheit geht verloren, ohne dass eine der anderen Parteien eine realistische Chance zur Regierungsbildung hat. Daher wird der ANC weiter die Geschäfte in Südafrika führen und kann sich dabei den (oder die) genehmsten Koalitionspartner aussuchen.

„Moonshine Pact“ ist tief gespalten

Es gibt zwar eine Art Anti-ANC-Bündnis aller Parteien um eine Chance auf einen Politikwechsel zu suggerieren, dieses Bündnis ist aber nicht zufällig als „Moonshine Pact“ bekannt. Die Opposition ist entlang ethnischer und ideologischer Linien zu tief gespalten, als dass eine funktionierende Zusammenarbeit denkbar ist. Dies zeigen die regelmäßig platzenden Koalitionen in den großen Kommunalparlamenten.

Damit droht ein „weiter so“, welches umso bedenklicher scheint, als schon bei der letzten Parlamentswahl 2019 die Nichtwähler dominierten: Nur 49% der Wahlberechtigten ließen sich registrieren. Die Wähler sind mit dem politischen Angebot insgesamt unzufrieden. Das wird besonders bei der größten Oppositionspartei, der DA deutlich. Seit der konservativen Wende der früheren Liberalen hin zu einer rein „weißen“ Politik verliert die DA im Gleichschritt mit dem ANC an Zustimmung. Namentlich in ihrer Hochburg Western Cape fällt ihr Stimmanteil von 56% bei der letzten Wahl der Umfrage zufolge auf aktuell 42% zurück.

TANSANIA / AGRARSEKTOR: GUTE AUSSICHTEN FÜR LANDWIRTE

Der Nahrungsmittelbedarf in Tansania wächst schnell. Kein Wunder angesichts einer jährlichen Bevölkerungszunahme von etwa 1,8 Mio Menschen. Um die bereits gegenwärtig etwa 66 Mio Einwohner mit Nahrungsmitteln versorgen zu können, sind umfangreiche Agrarinvestitionen unumgänglich.

Fruchtbare Böden, reichlich vorhandene Anbauflächen und ein gutes Klima mit zwei Regenzeiten machen Tansania zu einem attraktiven Agrarland.

Gleichwohl machen sich klimatische Veränderungen auch in dem ostafrikanischen Land bemerkbar und beeinträchtigen die Ernten. So litt Tansania zu Beginn des Jahres 2023 unter einer Dürre. Anfang dieses Jahres beschert dagegen das Wetterphänomen „El Niño“ reichlich Regen. Um klimatische Schwankungen besser abfedern zu können, wird verstärkt in Silos und Dämme für die Bewässerung investiert.

Für deutsche Unternehmen bestehen diverse Chancen in Tansanias Landwirtschaft. Speziell im Kaffeesektor gibt es bereits einige deutsche Player. Auch Aktivitäten in anderen Bereichen mit Fokus auf den Export, wie Bioanbau von Obst und Gemüse, bieten sich an.

Interessant sind auch Partnerschaften mit lokalen Akteuren. Ausländische Unternehmen können zum Beispiel Exportfarmen dabei helfen, Vertriebswege im Ausland zu erschließen, Kapital für Investitionen beschaffen oder ihr Know-how bei der langfristigen Planung und dem Betrieb einer kommerziellen Farm einbringen.

Kein Bedarf für High-Tech-Produkte

Neben der Möglichkeit, vor Ort zu investieren oder Partnerschaften mit Farmen einzugehen, bestehen Lieferchancen von Land- und Bewässerungstechnik, Agrochemie, Saatgut oder Dünger. Den Massenmarkt dominieren allerdings preisgünstige Produkte aus Asien.

Hinzu komme, dass deutsche Landtechnik ist oft technisch zu kompliziert und dementsprechend teuer in der Instandhaltung sei, so ein in Tansania aktiver deutscher Farmer: „Hier benötigt man robuste und einfache Technik.“

Angesichts der aktuell recht guten Konjunkturaussichten in in dem ostafrikanischen Land besteht seitens der lokalen Farmen eine gute Kaufbereitschaft. Hohe Preise für Importgüter sowie ein gewisser Mangel an Auslandswährung behindern aber die Geschäfte.

Exportfarmen bleiben Hauptkunden

Deutsche Zulieferer konzentrieren sich bei ihren Geschäften mit dem Agrarsektor in Tansania auf Farmen, die ihre Produkte in die Europäische Union exportieren. Die Exportfarmen verfügen oft über eine gewisse Kapitalkraft, mitunter dank ausländischer Miteigentümer. Hinzu kommen gerade bei Agrochemikalien hohe EU-Standards, was den Einsatz qualitativ hochwertiger Pflanzenschutzmittel erfordert.

Typische Exportprodukte sind Kaffee, Tee, Gartenbauerzeugnisse (Obst, Gemüse, Schnittblumen, Gewürze) und Cashewnüsse. Im Gartenbausektor boomen derzeit Avocados. Viele ausländische Produzenten sind in der Region um Arusha/Moshi im Nordwesten des Landes ansässig.

Dominiert wird der tansanische Agrarsektor aber von zahlreichen Kleinbauern. Ihnen fehlt es oft an Know-how in Bezug auf moderne Anbaumethoden sowie an sogenannten „Inputs“ wie Dünger, Saatgut und Kapital. Das Landwirtschaftsministerium beschafft immer wieder solche Inputs und Landtechnik in größerem Umfang, um diese zu subventionierten Preisen an die Kleinbauern weiterzuverkaufen.

Produktion für den lokalen Markt expandiert

Neben dem Agrarexport ist auch die Produktion für den Binnenmarkt interessant. Allein durch das Bevölkerungswachstum steigt die Nachfrage nach Nahrungsmitteln immer weiter. Allerdings erfolgen die Erlöse dann in lokaler Währung, wobei der Tansania-Schilling in den vergangenen Jahren deutlich an Wert gegenüber Euro und US-Dollar verloren hat. Bei der Planung des Geschäfts ist es daher wichtig, den Bedarf an Devisen zu minimieren, also zum Beispiel möglichst viel lokal zu beziehen.

Weitere Risiken für das Geschäft sind der Mangel an Rechtssicherheit gerade beim Eigentum von Grund und Boden sowie die hohe Korruption.

Angesichts des stetig wachsenden Nahrungsmittelbedarfs wird auch der Aufbau von Großfarmen mit angeschlossener Verarbeitung für die Versorgung des Binnenmarktes interessant, zum Beispiel bei Getreide, Fleisch, Milch, Zucker und Ölsaaten. Zunehmend treten außerdem ausländische Investoren auf den Markt, aber auch lokale Unternehmen wie die Bakhresa-Gruppe. Auf diese Weise kommen weitere zahlungskräftige Player hinzu, die für deutsche Zulieferer von Interesse sind.

Ob deutsche Zulieferer in Tansania ins Geschäft kommen, hängt auch von der Marktpräsenz ab. Neben Kenia und Uganda ist Tansania der dritte große Agrar-Liefermarkt in der Region. Oft erfolgt die Bearbeitung des tansanischen Markts über Handelsvertreter oder von Kenias Hauptstadt Nairobi aus, dem Wirtschaftszentrum Ostafrikas. Der Transport läuft meist über den tansanischen Hafen in Daressalam, der als ineffizient gilt, mit zum Teil langen Wartezeiten für die Schiffe.

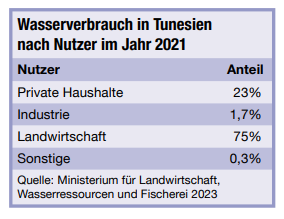

TUNESIEN / WASSERVERSORGUNG: KFW IST DER GRÖßTE GELDGEBER

Bereits seit Jahren ist Tunesien einer schweren Dürre ausgesetzt. Im vergangenen Jahr traf es das Mittelmeerland besonders heftig und die Regierung griff zu einer drastischen Maßnahme. Seit Ende März 2023 kann landesweit nachts das Wasser abgestellt werden. Die Nutzung von Trinkwasser für bestimmte Zwecke wie zur landwirtschaftlichen Bewässerung wurde untersagt. Ursprünglich galt die Regelung bis September 2023, sie wurde aber noch einmal bis auf Weiteres verlängert.

Tunesien zählt zu den wasserärmsten Ländern der Welt. Pro Person stehen im Jahr rund 420 cbm an erneuerbaren Frischwasserressourcen zur Verfügung – bei unter 500 cbm spricht die UNESCO von absoluter Wasserknappheit. Ihr Trinkwasser erhält die Bevölkerung vor allem aus 37 Stauseen, die Ende Januar 2024 allerdings nur zu einem Drittel gefüllt waren.

Insgesamt hat das Landwirtschaftsministerium für dieses Jahr rund 658 Mio Dinar (circa 195 Mio Euro) für Investitionen im Wassersektor eingeplant. Allein kann die Regierung den Finanzierungsbedarf nicht stemmen. Geberbanken aus aller Welt stehen der Regierung zur Seite und stellen Kredite zur Verfügung. Im Vergleich ist die deutsche KfW Entwicklungsbank der mit Abstand größte Geldgeber. Die internationale Finanzierung birgt Chancen für deutsche Unternehmen, die sich auf die jeweiligen Ausschreibungen bewerben können. Bei der Lieferung von Wassertechnik herrscht allerdings große Konkurrenz durch Anbieter aus Italien, Frankreich und China.

Mit Finanzierung der KfW Entwicklungsbank soll unter anderem der Staudamm Raghai gebaut und die Kapazität des Damms Bou Heurtma erhöht werden. Bei starken Regenfällen kommt der Staudamm im Nordwesten des Landes an seine Kapazitätsgrenze. Insgesamt will die Regierung laut einer Studie zur nationalen Wasserstrategie Eau 2050 bis 2025 vier neue Dämme errichten und zwei bestehende erhöhen.

Ein wichtiges Ziel der Regierung ist, den Transfer zwischen den Stauseen im Norden und denen in Zentraltunesien zu verbessen. Denn während die Stauseen im Norden einen Füllstand von 39% erreichten, kommen die acht Seen im Zentrum und die sechs auf dem Cap Bon nur auf knapp über 10%. Auch hier ist die KfW aktiv und stellt, im Auftrag des Bundesministeriums für wirtschaftliche Zusammenarbeit und Entwicklung sowie der EU, derzeit rund 320 Mio Euro für Projekte zur Verfügung.

Hohe Leitungsverluste

Nicht nur der geringe Füllstand der Stauseen ist Grund zur Sorge, sondern auch illegale Wasserentnahmen und der Zustand des Kanalnetzes. So gehen aufgrund lecker Leitungen bis zu einem Drittel des Trinkwassers verloren. In ländlicheren Regionen sogar noch deutlich mehr. Immer wieder fällt kurzfristig die Versorgung aus, da das Kanalnetz repariert werden muss.

Der nationale Wasserversorger SONEDE hat allerdings wenig Geld, um das Leitungsnetz in Stand zu halten. Der durchschnittliche Tarif pro Kubikmeter Wasser liegt bei umgerechnet rund 33 Cent pro Kubikmeter und damit deutlich unter den Produktionskosten. Was für die Bewerbung Tunesiens als Industriestandort ein Vorteil sein mag, hindert die staatlichen Versorger an nötigen Investitionen in das marode Leitungsnetz. Seit 2020 wurden daher die Tarife durchschnittlich um 150 Millimes (rund 5 Euro-Cent) pro Jahr angehoben, um bis 2024 Kostendeckung zu erreichen. „Kritisch ist, dass die Tariferhöhung im Jahr 2023 ausblieb“, so Vosseler.

In den südlichen Regionen Tunesiens sind die Leitungsverluste derzeit am höchsten. Mehrere internationale Geber unterstützen den Versorger SONEDE dabei, vor allem die Trinkwasserversorgung in ländlichen Gebieten zu verbessern. Um die Effizienz der Leitungsnetze in ausgewählten Regionen des Landes zu steigern, erhält der nationale Wasserversorger Geld von der KfW. Dabei kommen etwa 37 Mio Euro aus Deutschland und rund 12 Mio von der EU.

Amerika

USA / AUSSENHANDEL: DEUTSCHE UNTERNEHMEN OPTIMISTISCH UND MIT HOHER INVESTITIONSBEREITSCHAFT

Äußerst gut gelaunt blicken die in den USA aktiven deutschen Unternehmen in das Jahr 2024, das zeigt der diesjährige „German American Business Outlook“, den die Deutsch-Amerikanischen Handelskammern vorgestellt haben und der der Deutschen Industrie- und Handelskammer vorliegt. Der Bericht fußt auf den Antworten von 224 in den Vereinigten Staaten tätigen deutschen Betrieben verschiedener Branchen und erlaubt Rückschlüsse auf die Zukunft der transatlantischen Wirtschaftsbeziehungen.

Diese ist von Zuversicht geprägt: 99,5% der Befragten erwarten für 2024 keine Rezession der US-Wirtschaft – ein Ausdruck der Stabilität des amerikanischen Marktes und der damit verbundenen Wachstumschancen. Dieser Optimismus spiegelt sich in den Prognosen der Unternehmen zur Entwicklung ihres US-Geschäfts wider: 91% erwarten für 2024 ein Wachstum ihres Nettoumsatzes, 75% einen Anstieg ihrer Investitionen.

Bis 2026 planen 96% der Umfrageteilnehmer, weiterhin in den Vereinigten Staaten zu investieren – davon 40 % mit Beträgen von mehr als 5 Mio US-Dollar, 30 % sogar in Größenordnungen von über 10 Mio Dollar.

Eine Hauptaussage des Berichts ist die große Bedeutung des US-Marktes für die hiesige Wirtschaft: Mehr als zwei Drittel der Unternehmen räumen den Vereinigten Staaten eine signifikante oder gar dominante Stellung in ihrer globalen Geschäftstätigkeit ein. Bereits jetzt unterhalten 40% der Befragten eine Produktionsstätte in den USA – weitere 12% planen, eine solche in den nächsten drei Jahren zu errichten.

Dabei profitieren die Umfrageteilnehmer auch am heimischen Standort vom Wachstum ihrer Geschäfte jenseits des Atlantik: 38% bauten in den letzten drei Jahren in Deutschland die Belegschaften aus, um die Nachfrage aus den USA zu bedienen. Nur 6 % berichten, trotz Wachstums in Übersee in Deutschland Personal abgebaut zu haben. Ähnliche Ergebnisse gibt es zur Produktion in Deutschland: 40 % der befragten Unternehmen haben wegen der US-Nachfrage ihre hiesige Produktion gesteigert, nur 7 % meldeten einen Rückgang.

Interessant ist, dass 43% der Umfrageteilnehmer angeben, von den jüngsten Fördermaßnahmen der US-Regierung – etwa dem Inflation Reduction Act – unbeeinträchtigt geblieben zu sein. 23% verzeichnen sogar einen Anstieg ihrer Umsätze infolge der Programme. Auch der Standort Deutschland profitiert: Während 9% der Umfrageteilnehmer einen Teil ihrer Produktion in die USA verlagert haben, konnten 14% aufgrund der US-Investitionsanreize auch die Produktion daheim erhöhen.

Um Wachstum und Produktivität weiter zu steigern, möchten 72% der Befragten ihr Personal im laufenden Jahr weiter ausbauen, 82% planen dies bis 2028. Gleichzeitig haben 91% Schwierigkeiten bei der Rekrutierung qualifizierter Arbeitskräfte. Um dieser Herausforderung zu begegnen, legen 45 % der Umfrageteilnehmer Personalentwicklungsprogramme auf.

Zudem arbeiten die Betriebe an der Verbesserung ihrer Prozesse – durch Investitionen in Maschinen (29%), Anschaffung neuer (27%) beziehungsweise Modernisierung bestehender (21%) Büroräume sowie die digitale Transformation von Geschäftsabläufen (23%).

USA / LOGISTIK: FIRMEN ÄNDERN BESCHAFFUNGSPOLITIK

Das Jahr 2024 begann so, wie 2023 endete: mit Herausforderungen für die Logistikbranche sowie die Beschaffungsstrategie von Handels- und Industrieunternehmen. Kopfzerbrechen bereitet vor allem der Seeverkehr.

Verschiedene Krisen machen sich sowohl an der amerikanischen Ost- und Südost- als auch an der Westküste bemerkbar. Viele Reedereien meiden seit Ende 2023 wegen Angriffen der Huthi-Rebellen im Roten Meer den Suezkanal. Sie lassen ihre Frachtschiffe um Afrika herumfahren, was entsprechend länger dauert und mehr kostet. Die USA griffen Anfang 2024 militärisch ein.

Importe aus den Nachbarstaaten wachsen

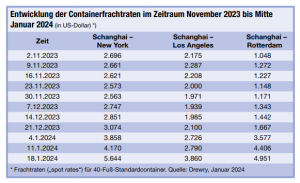

Die Lage am Suezkanal betrifft vor allem den Transport zwischen Asien und Europa. Während in Europa einige Autohersteller ihre Produktion Anfang 2024 wegen Lieferverzögerungen unterbrechen mussten, gab es in den USA keine entsprechenden Berichte. Doch auch die Häfen der Vereinigten Staaten bekommen die ferne Krise zu spüren. So sind die Frachtraten etwa zwischen China und den USA in die Höhe geschnellt, wenn auch nicht so stark wie auf den Routen zwischen Europa und der Volksrepublik.

Laut dem Informationsdienstleister Drewry stiegen die Frachtraten („spot rates“) für einen 40-Fuß-Standardcontainer von Shanghai nach Rotterdam zwischen Anfang November 2023 und Mitte Januar 2024 um nahezu das Fünffache. Auf der Strecke zwischen Shanghai und New York hatten sich die Preise im vorliegenden Zeitraum „nur“ verdoppelt. Die Route nach Los Angeles war am geringsten betroffen, dennoch gab es hier einen Anstieg von knapp 80%.

Auch vor der Haustür der USA häufen sich die Probleme: Der Panamakanal leidet unter einer länger als gewöhnlich anhaltenden Trockenheit, die zu sinkenden Pegelständen geführt hat. Die Kanalbehörde musste daher Anfang 2024 den Schiffsverkehr beschränken. Gleichzeitig verlangsamt die Migrationskrise an der US-Südgrenze den Warenverkehr zwischen den Vereinigten Staaten und Mexiko. Dieser hat stark an Bedeutung gewonnen, da US-Unternehmen seit der Pandemie ihre Abhängigkeit von China reduzieren und verstärkt Waren aus dem Nachbarland beziehen. Unterm Strich lassen sich aber Anfang 2024 Waren immer noch wesentlich schneller und billiger aus Mexiko verschiffen als aus der Volksrepublik.

US-Firmen kaufen zunehmend in Mexiko und Kanada ein. Der Lkw-Transport gewinnt an Bedeutung, worunter die Häfen leiden. Im November 2023 war China laut dem nationalen Statistikamt U.S. Census Bureau nur noch der drittgrößte Warenlieferant der Vereinigten Staaten – nach Mexiko und Kanada. Man kann hier durchaus von einer „Zeitenwende“ sprechen, denn lange war das Reich der Mitte auf Rang 1. Immer mehr Güter überqueren in Folge mit dem Lkw die Landesgrenze, worunter die Seehäfen leiden. In Los Angeles, Long Beach, New Jersey und New York schrumpfte der Containerumschlag 2023 zweistellig im Vergleich zum Vorjahr, meldeten die Betreiber.

Zurück zu „Just-in-time“-Lagerung

Da Firmen ihre Fertigung zudem wieder ins Inland verlagern, ist das Risiko einer Unterbrechung der Lieferketten trotz der aktuellen Transportprobleme gesunken. Das wirkt sich wiederum auf die Lagerpolitik der Unternehmen aus. Während der Pandemie waren sie von einer „Just-in-time“- zu einer „Just-in-case“-Politik übergegangen. Es wurde viel mehr bestellt als nötig, um zumindest einen Teil der Waren zu erhalten. Zugleich wurden die Margen für die Sicherheitsreserven deutlich erhöht.

Doch nachdem sich viele Engpässe 2022 aufgelöst hatten, rückten Kostengesichtspunkte 2023 wieder in den Vordergrund. Dazu trugen auch die deutlich gestiegenen Kreditzinsen bei. In einem Lager ist viel Kapital gebunden. Zudem kann die Ware veralten – oder man kauft zum falschen Zeitpunkt. Diese Lektion muss aktuell die US-Automobilindustrie lernen. Sie hatte 2023 im großen Stil Halbleiter erworben und saß auf großen Beständen, weil der Verkauf von E-Autos hinter den Erwartungen zurückblieb.

Bedarf an Lagerfläche sinkt

Laut der Immobilienfirma Cushman & Wakefield ist die entsprechende Leerstandsquote im vierten Quartal 2023 im Landesdurchschnitt auf 5,2% gestiegen. Im Vorjahresquartal hatte die Rate noch bei 3,1% gelegen. Laut Analysten dürfte dieser Trend im Jahresverlauf 2024 anhalten.

Zugleich wird viel weniger in neue Lager investiert: Gemäß dem Dodge Construction Network ging der Projektwert der Baustarts 2023 um etwa ein Fünftel zurück. Für 2024 erwarten die Consultants ein Minus von 11%. Entsprechend wird weniger Lagertechnik benötigt, worunter auch deutsche Anbieter leiden dürften.

Asien und Ozeanien

CHINA / ROHSTOFFE: DEUTLICH HÖHERE LNG-NACHFRAGE

Der LNG Outlook 2024 von Shell sieht einen langfristig hohen Bedarf an Flüssigerdgas. So wird die weltweite Nachfrage bis 2040 schätzungsweise um mehr als 50% steigen – vor allem, weil die Industrieumstellung von Kohle auf Gas im Reich der Mitte an Fahrt aufnimmt und süd-ostasiatische Länder mehr LNG zur Unterstützung ihres Wirtschaftswachstums verwenden.

Der weltweite Handel mit Flüssiggas erreichte demnach im Jahr 2023 ein Volumen von 404 Mio t, ein Jahr zuvor waren es 397 Mio t. Dabei hat, so die Studie, die insgesamt knappe Versorgung mit LNG das Wachstum gebremst und gleichzeitig die Preise und deren Schwankungen über den historischen Durchschnittswerten gehalten. Die Erdgasnachfrage habe in einigen Regionen zwar ihren Höhepunkt erreicht, steige aber weltweit weiter an, wobei sich die LNG-Nachfrage nach den neuesten Branchenschätzungen 2040 auf etwa 625 bis 685 Mio t erhöhen wird.

„China wird in diesem Jahrzehnt wahrscheinlich das Wachstum der LNG-Nachfrage dominieren, da es versucht, die CO2-Emissionen im Industriesektor durch den Umstieg von Kohle auf Gas zu senken“, erklärte dazu Steve Hill, Executive Vice President von Shell Energy. Da der kohlebasierte Stahlsektor der Volksrepublik mehr Emissionen verursache als die Gesamtemissionen Großbritanniens, Deutschlands und der Türkei zusammen, spiele Gas eine wesentliche Rolle bei der Bekämpfung einer der weltweit größten Quellen von CO2-Emissionen und lokaler Luftverschmutzung.

In den folgenden zehn Jahren könnte auch die rückläufige inländische Gasproduktion in Teilen Süd- und Südostasiens zu einem Anstieg der Nachfrage nach LNG führen, da diese Volkswirtschaften zunehmend Brennstoff für Kraftwerke oder die Industrie benötigen.

Auch EU-Bedarf steigt

Der Shell LNG Outlook 2024 zeigt weiter, dass Flüssigerdgas 2023 eine wichtige Rolle für die europäische Energiesicherheit spielte, nachdem die russischen Pipeline-Exporte nach Europa im Jahr 2022 eingebrochen waren. Dabei unterstützen neue Regasifizierungsanlagen die Verbesserung der Energieversorgungssicherheit. Die europäischen LNG-Importe blieben auf einem ähnlichen Niveau wie 2022, obwohl die Gasnachfrage der EU 2023 insgesamt zurückging.

Der LNG Outlook 2024 ist bei Shell auch online abrufbar.

CHINA / SCHIFFFAHRT: CHINESISCHE WERFTEN BIS 2026 VOLL AUSGELASTET

Chinas Werften haben aufgrund der robusten Nachfrage einen Überschuss an Aufträgen, wobei die Produktionspläne der meisten Werften bereits bis 2026 ausgebucht sind. Einige hätten sogar damit begonnen, ihre Pläne für 2028 zu erstellen, so Zheng Yiming vom Verband der Schiffbauindustrie des Landes, in einem Interview mit „Yicai Global“.

Die chinesischen Schiffbauer haben ihren globalen Marktanteil seit 2021 schnell gesteigert, sagt Zhen, und fügt hinzu, dass die Firmen ihre technische Ausrüstung modernisieren um mehr Aufträge für Spezialtransportschiffe mit höherem Mehrwert anzunehmen, wie etwa Chemikalientanker, Ro-Ro-Transporter für Fahrzeuge und Kühlschiffe.

Nach Angaben des Industrieministeriums wurden im vergangenen Jahr mehr als die Hälfte der neuer Deadweight Tonnage weltweit in China hergestellt, und lokale Schiffbauer belegten fünf Plätze in den Top 10. Auf sie entfielen auch fast 67% der Neuaufträge.

Die größte Unsicherheit seien die Veränderungen bei den Stahlpreisen und der Wechselkurs des Yuan zum Dollar.

INDIEN / FINANZDIENSTLEISTER: LÄNDERÜBERGREIFENDE ZAHLUNGSINFRASTRUKTUR

Indien geht einen weiteren Schritt bei der Vernetzung seiner digitalen Zahlungsinfrastruktur. Wie das indische Ministry of External Affairs am 12. Februar 2024 mitteilte, stellt der Subkontinent seine Unified Payment Interface (UPI) Sri Lanka und Mauritius zur Verfügung.

Über diese digitale Architektur können Zahlungen in Echtzeit abgewickelt werden. Darüber hinaus erhält Mauritius Zugang zum indischen Netzwerk für Kartenzahlung RuPay. Mit der Ausweitung des Netzwerkes der UPI-Nutzer dürfte Indien seine Diaspora im Auge haben.

Schätzungen der Weltbank besagen, dass Indien 2023 rund 125 Mrd US-Dollar an Rücküberweisungen von im Ausland lebenden Staatsbürgern erhalten hat – das sind 3,4% des Bruttoinlandsproduktes. Weltweit ist das der höchste Wert. Sri Lanka erhielt 5,4, Mrd Dollar (7,3% des BIP) und Mauritius 279 Mio Dollar (1,9% des BIP).

Knackpunkt Überweisungskosten

Zum Start des Dienstes in den beiden Ländern erwähnte der indische Premierminister, dass zukünftig Geldtransfers über Ländergrenzen hinweg möglich sein sollen. Das wäre ein wichtiger Schritt, um Überweisungskosten zu senken. Laut Weltbank machen diese für Entwicklungsländer derzeit 6,2% der Überweisungssumme aus. Das „Sustainable Development Goal“ liegt für 2030 bei 3%.

Mithilfe der UPI kann Indien erneut die Rolle als „Sprachrohr“ und „Helfer“ des globalen Südens einnehmen. Dort leisten Rücküberweisungen einen wichtigen Beitrag zum BIP.

INDIEN / KONJUNKTUR: WEG IN DIE ZUKUNFT UNTERSCHEIDET SICH STARK VON CHINA

Es gibt viele Gründe für einen optimistischen Indien-Ausblick. Die Bevölkerungszahl des Landes hat im letzten Jahr die Chinas übertroffen. Mehr als die Hälfte der Inder ist unter 25 Jahre alt. Mit den derzeitigen Wachstumsraten könnte das Land in weniger als einem Jahrzehnt zur drittgrößten Volkswirtschaft der Welt aufsteigen, nachdem es vor kurzem Großbritannien von Platz 5 verdrängt hat. Der indische Aktienmarkt verzeichnet nun seit acht Jahren in Folge Kursgewinne. Doch die Entwicklung des Subkontinents dürfte ganz anders aussehen – und schwieriger sein – als die Chinas.

Zwar gibt es theoretisch reichlich Arbeitskräfte, doch eine Reihe von Hindernissen erschwert die Vermittlung zwischen Arbeitnehmern und Arbeitgebern. Das macht es für Haushalte und Unternehmen gleichermaßen schwer, die Ersparnisse aufzubauen, die für die Art von Investitions-Boom benötigt werden, wie Taiwan und Südkorea es erlebt haben. Ein weiteres Problem sind die nach wie vor hohen Handelsbeschränkungen, mit denen Indien nicht die neue „Werkbank der Welt“ werden kann.

Im Gegensatz zu China sind in Indien protektionistische Maßnahmen, die der Bevölkerung gefallen, Teil der Gleichung. Nach Angaben der WTO hatte Indien 2022 mit einem durchschnittlichen Meistbegünstigungssatz von 18,1% die höchsten Einfuhrzölle weltweit. Im Vergleich dazu lag China bei 7,5 und die EU bei 5,1%. Derartige Beschränkungen können für Hersteller, die auf die Einfuhr von Komponenten für die Montage und den Export ihrer Produkte angewiesen sind, hinderlich sein.

Indien hat in den letzten Jahren stark in die Infrastruktur investiert, und das brüchige Verkehrsnetz des Landes hat sich verbessert. So hat sich die Durchschnittsgeschwindigkeit von Güterzügen in den letzten zwei Jahren um über 50% erhöht, und die Wartezeiten in den Häfen sind laut Macquarie seit 2015 um 80% gesunken. Um dieses Niveau des Infrastrukturausbaus aufrechtzuerhalten, sind höhere Steuereinnahmen, geringere Subventionen oder eine wesentlich stärkere Beteiligung des Privatsektors erforderlich.

Aus diesem Grund muss Indien alles tun, um ausländischen Direktinvestitionen den Weg zu ebnen, insbesondere im verarbeitenden Gewerbe. Dessen Anteil am BIP liegt seit Jahren unter 15%, die Regierung hat sich ein Ziel von 25% gesetzt. Allerdings gingen die FDI nach dem Rekordjahr 2020 in den Jahren 2022 und 2023 zurück. Das liegt zum einen am Zusammenbruch der globalen Tech-Blase, was Indien stark getroffen hat, und der allgemeine Rückzug der globalen Risikokapitalfinanzierung. Besonders die schrumpfenden Investitionen in die PC-Produktion auf dem Subkontinent besorgniserregend, denn das Land braucht diese arbeitsintensiven Montagearbeitsplätze dringend. Elektronikriesen wie Foxconn lassen Gelder fließen, haben aber unter anderem mit unflexiblen Arbeitsgesetzen zu kämpfen.

Zumindest im Moment bleibt Indien eine hauptsächlich konsum- und dienstleistungsorientierte Wirtschaft. Ohne mehr FDI im verarbeitenden Gewerbe wirklich anzukurbeln, wird es schwer sein, mit den asiatischen Tigern und Drachen mitzuhalten.

INDIEN / MEDIZINTECHNIK: KLINIKEN BAUEN AUS

Das Regierungsportal Indian Brand Equity Foundation bezifferte die Marktgröße des indischen Gesundheitssektors für 2022 auf 372 Mrd US-Dollar. Noch immer findet diese Zahl bei der Schätzung der aktuellen Marktgröße Verwendung.Seit 2012 ist der Sektor jedes Jahr durchschnittlich um 18% gewachsen. Wenn sich diese Entwicklung so fortgesetzt hat, dann dürfte im Jahr 2024 ein Volumen von 518 Mrd Dollar erreicht werden.

Den größten Beitrag an dieser Entwicklung leistet das Krankenhausgeschäft, die Angaben dazu variieren jedoch. Einige Analysten sehen den Anteil der Heilstätten an der gesamten Marktgröße bei 80%. Für 2022 entspricht diese Annahme 298 Mrd Dollar, für das Jahr 2024 rund 414 Mrd. Andere Angaben gehen lediglich von einem Anteil in Höhe von 62% aus – diese Auffassung entspräche 230 Mrd Dollar für 2022 beziehungsweise für 2024 eine Marktgröße des Krankenhausgeschäfts von 321 Mrd Dollar.

30.000 neue Betten

Bei Kliniken dominiert in Indien der private Sektor. Das Immobilienunternehmen Knight Frank schätzte Ende 2023, dass das Land über rund 70.000 Krankenhäuser verfügt. Privaten Betreibern sollen 44.100 Krankenhäuser gehören, das entspricht einem Anteil von 63%. Der Privatsektor wird in den kommenden Jahren zahlreiche neue Krankenhausbetten einrichten. Die Ratingagentur ICRA veröffentlichte Anfang 2024 eine Wachstumsprognose. Demzufolge werden die großen privaten Krankenhausketten des Landes, darunter Apollo Hospitals, Fortis Healthcare und Max Healthcare, in den kommenden vier bis fünf Jahren mehr als 30.000 zusätzliche Krankenhausbetten schaffen. Die dafür notwendigen Investitionsausgaben beziffern die Fachleute auf etwas mehr als 3,9 Mrd Dollar.

Die Analysten gehen davon aus, dass die neuen Kapazitäten insbesondere in den größeren Städten des Landes entstehen werden. Neben dem Bau von neuen und der Erweiterung bestehender Kliniken erwarten sie auch eine Konsolidierung der Branche. Größere Klinikketten könnten die kleineren Krankenhäuser aufkaufen.

Als Gründe für die Investitionen führen die Experten eine steigende Nachfrage an: Patienten bevorzugen große private Krankenhäuser gegenüber kleineren Klinken und haben zunehmend mehr Versicherungsschutz. Außerdem leiden Menschen in Indien vermehrt unter Zivilisationskrankheiten.

Deutsche Unternehmen können vom Ausbau der Kapazitäten profitieren, beispielsweise als Zulieferer entsprechender Klinikausstattung. Mit der höheren Kapazität nimmt auch die Anzahl der Behandlungen zu, was zu einem verstärkten Bedarf an Medizintechnik führt. Dieser wird in Indien überwiegend durch Importe gedeckt. Die privat geführten Unternehmen kaufen die benötigten Produkte meist zentral über spezialisierte Beschaffungsstellen ein.

Ungleiche Verteilung

Vor allem im Westen und Süden des Landes dominieren private Kliniken die Krankenhauslandschaft, meldet das Analyseunternehmen CRISIL. Daher verfügen diese Landesteile über größere Kapazitäten. Während die Experten die Anzahl der Klinikbetten im landesweiten Durchschnitt auf circa 15 Stück pro 10.000 Personen schätzen, liegen die Werte in Bundesstaaten wie beispielsweise Karnataka (40 Betten pro 10.000 Personen), Tamil Nadu (21 Betten pro 10.000 Personen) und Maharashtra (20 Betten pro 10.000 Personen) deutlich darüber.

Hinzu kommt ein Gefälle zwischen städtischen und ländlichen Regionen bei der Verteilung von tertiären medizinischen Versorgungseinrichtungen. Während es auf dem Land häufig eine Unterversorgung gibt, ist die Lage in den Städten deutlich besser. Laut Angaben von CRISIL von März 2023 verfügte Bengaluru über 43 Betten pro 10.000 Einwohner, Chennai über 40 Betten und der Großraum Mumbai über 33 Klinikbetten für 10.000 Personen.

ICRA schätzt, dass die derzeitige Auslastung der großen privaten Kliniken im Finanzjahr 2023/2024 (1. April bis 31. März) bei etwa 65% liegen wird. Nach einer Behandlung verbringen indische Patienten im Schnitt zwischen drei und vier Tage im Krankenhaus, so das Portal Statista.

JAPAN / LOGISTIK: JAL FLIEGT WIEDER FRACHTFLUGZEUG NACH 13 JAHREN PAUSE

Japan Airlines Co. hat zu Wochenbeginn zum ersten Mal seit mehr als 13 Jahren ein Frachtflugzeug in Betrieb genommen, berichtet „Kyodo“. Das Unternehmen reagiert damit auf die steigende Nachfrage durch Online-Shopping nach der Corona-Pandemie.

JALs spezieller Frachtflugzeugdienst wird in Partnerschaft mit einer DHL-Tochtergesellschaft angeboten. Der erste Frachtflieger startete vom Flughafen Narita bei Tokyo nach Taipei. Es handelt sich um ein umgebautes Passagierflugzeug vom Typ Boeing 767, das eine maximale Nutzlast von 48 t befördern kann. JAL plant, das Angebot bis zum Geschäftsjahr 2025 auf drei zu erhöhen.

Die Flugzeuge werden hauptsächlich Güter mit relativ stabiler Nachfrage im In- und Ausland befördern, wie Medikamente und verderbliche Waren. Als JAL 2010 in Konkurs ging, wurden speziell für den Warentransport eingesetzte Flugzeuge vollständig abgeschafft, weshalb es nun auf Passagiertransporter zurückgreifen muss.

Europa

DEUTSCHLAND / MASCHINENBAU: VDMA: EXPORTDYNAMIK LÄSST IM VIERTEN QUARTAL NACH

Die Unternehmen des Maschinen- und Anlagenbaus in Deutschland haben im vierten Quartal 2023 einen Rückgang ihrer Ausfuhren verzeichnet. Nach vorläufigen Berechnungen des Statistischen Bundesamtes betrug das Minus nominal 4,2% gegenüber dem Vorjahr, wie der Verband Deutscher Maschinen- und Anlagenbau (VDMA) mitteilte. „Damit setzte sich die im Jahresverlauf spürbar nachlassende Exportdynamik fort“, erklärte der VDMA. „Für das Gesamtjahr 2023 ergibt sich aber immer noch ein Exportplus von nominal 5,9% gegenüber 2022.“

Die Unternehmen profitierten von gestiegenen Exportpreisen. Preisbereinigt bewegten sich die Maschinenexporte im Jahr 2023 knapp unter Vorjahresniveau (minus 0,7%).

Die Nachfrage aus den USA, größter Einzelmarkt für die Maschinenexporteure aus Deutschland, schwächte sich zum Jahresende ebenfalls deutlich ab. Im vierten Quartal verzeichneten die Unternehmen aber noch ein Exportwachstum von nominal 3%. Im Gesamtjahr legten die Maschinenexporte in die USA sogar zweistellig um nominal 12,6% zu und kamen damit auf ein Exportvolumen von 28 Mrd Euro.

Enttäuschend verlief für die Maschinenexporteure dagegen das China-Geschäft. Im Schlussquartal fiel das Minus mit nominal 7% recht deutlich aus. Im gesamten vergangenen Jahr lagen die Maschinenexporte nach China mit 18,6 Mrd Euro nominal um 1,8% unter dem Jahresergebnis von 2022.

Die Maschinenausfuhren aus Deutschland in die Partnerländer der Europäischen Union sanken im vierten Quartal ebenfalls, und zwar um nominal 9,1%. Unter dem Strich konnten die Maschinenexporte in die EU-Partnerländer im vergangenen Jahr dennoch – wenngleich unterdurchschnittlich – um nominal 4,4% gegenüber dem Vorjahr zulegen.

DEUTSCHLAND / WASSERSTOFF: STUDIE RÄT BEI IMPORTEN ZU FOKUS AUF EU UND ANRAINERSTAATEN

Beim Import von Wasserstoff für den klimafreundlichen Umbau der Wirtschaft sollte Deutschland laut einer Studie aus Fehlern der Vergangenheit beim Gas lernen. Eine starke Fokussierung auf wenige Anbieter wie Russland sollte vermieden werden, heißt es in einer Untersuchung des Fraunhofer-Instituts für System- und Innovationsforschung, die der Deutschen Presse-Agentur vorlag.

Bei Wasserstoffimporten sollte sich Deutschland auf die Europäische Union und EU-Anrainerstaaten konzentrieren, heißt es weiter. Die für die Einfuhren von Wasserstoff in Frage kommenden Regionen sollten auch aus Kostengründen eher in einer Pipeline-Distanz liegen. Unter der Berücksichtigung günstiger Erzeugungspotenziale, die neben den Erneuerbaren-Potenzialen auch Finanzierungskosten und geopolitische Stabilität berücksichtigten, seien dies insbesondere Staaten der Europäischen Union wie Spanien und EU-Anrainerstaaten wie Norwegen.

Wasserstoff soll eine Schlüsselrolle spielen beim klimafreundlichen Umbau der Wirtschaft, zum Beispiel der Stahlindustrie. Bundeswirtschaftsminister Robert Habeck hatte gesagt, ungefähr ein Drittel des benötigten Wasserstoffs könne in Deutschland erzeugt werden, ungefähr zwei Drittel müssten importiert werden.

Das Ministerium plant noch eine Importstrategie. Habeck hat deswegen bereits mehrere Länder besucht, zuletzt war er in Algerien.

Er machte bereits deutlich, dass die Regierung auf soziale und ökologische Standards im Herkunftsland achten wolle. Bei Erdgaslieferungen war Deutschland vor dem russischen Angriffskrieg gegen die Ukraine abhängig von Moskau und musste unter großen Anstrengungen Ersatz besorgen. In der Studie des Instituts heißt es, da der sogenannte grüne Wasserstoff und Wasserstoffderivate kurz- und mittelfristig eher teuer und knapp bleiben würden, sollte sich eine Importstrategie auf Bereiche fokussieren, in denen sich die Klimaziele nur mit Wasserstoff erreichen lassen. Dazu zählen etwa die Stahl- und Grundstoffchemie, der internationale Flug- und Schiffstransport oder Raffinerien. Grüner Wasserstoff wird aus erneuerbaren Energien wie Wind und Sonne hergestellt.

Langfristig gebe es weltweit genug Potenzial zur Herstellung grünen Wasserstoffs und seiner Derivate. Es bestünden aber eine Reihe an Hemmnissen für einen Markthochlauf, sodass dieser aktuell nur schleppend voranschreite. Ein überwiegender Teil der weltweiten Produktion werde auf heimischen Märkten zum Einsatz kommen, schätzungsweise nur rund ein Drittel international gehandelt werden.

Der Aufbau von Herstellungs- und Transportinfrastrukturen werde Zeit brauchen, sodass größere Importmengen erst nach 2030 zu erwarten seien.

EUROPA / TOURISMUS: NOCH SCHEINT DIE SONNE

Nach einem massiven Einbruch während der Corona-Pandemie haben die Touristenzahlen 2023 in Europa das Niveau von vor der Pandemie überschritten. Von der wiedererstarkten Reiselust profitieren die Mittelmeerländer besonders stark. Südeuropa hat sich vom Problemfall zum Zugpferd der wirtschaftlichen Erholung Europas entwickelt: In den Jahren 2021 bis 2023 haben Italien, Spanien, Griechenland sowie Portugal zwischen einem Viertel und der Hälfte zum Jahreswachstum der Europäischen Union beigetragen.

Diese positive Dynamik dürfte aufgrund verschiedener Faktoren wie Klimawandel und Inflation zunehmend abflachen. Darüber hinaus ist die Arbeitsproduktivität im Tourismussektor relativ gering, was angesichts aufkommender demographischer Krisen besonders in Italien Probleme birgt.

Die EU als Ganzes verzeichnete 2023 ein Rekordjahr, die Statistikbehörde Eurostat geht von insgesamt 2,92 Mrd Übernachtungen in Touristenunterkünften aus. Obwohl die Inflation und steigende Reisekosten den Geldbeutel der Verbraucher stark belasten, sind viele Haushalte bereit, in Reisen zu investieren. Infolge dieses Touristenzustroms, aber auch aufgrund höherer Preise, stieg der Umsatz touristischer Aktivitäten innerhalb der EU im zweiten Quartal 2023 um durchschnittlich 30% gegenüber dem Vorjahr und um 25% gegenüber 2019.

Die Erholung des Tourismus wird weiterhin eine zentrale Rolle für die Widerstandsfähigkeit des Wachstums in Südeuropa spielen, dessen Volkswirtschaften besonders von dieser Branche abhängig sind. Der Fremdenverkehr macht mehr als 10% des Bruttoinlandproduktes der Länder in dieser Region aus und leistet als arbeitsintensiver Sektor einen wichtigen Beitrag zur Schaffung von Arbeitsplätzen. Im zweiten Quartal 2023 führten 5,2% der europäischen Arbeitnehmer tourismusbezogene Tätigkeiten aus, wobei Griechenland mit dem doppelten Anteil herausstach. In Spanien waren 9,5% im Tourismus tätig, in Italien und Portugal knapp über 7%.

Mit Blick auf die Zukunft ist jedoch nicht klar, wie lange der Boom anhalten wird, denn es lauern finanzielle, soziale und politische Risiken. „Aufgrund der Inflation wird es für Südeuropa schwierig sein, in puncto Kosten gegenüber aufstrebenden Reisezielen in Schwellenländern wettbewerbsfähig zu bleiben. Darüber hinaus hat der Klimawandel besondere Auswirkungen auf die südeuropäischen Regionen, die im Sommer regelmäßig großer Hitze oder Naturkatas-trophen wie Waldbränden ausgesetzt sind“, sagt Marcos Carias, Coface-Volkswirt für die Region Südeuropa.

Darüber hinaus führt die Tourismusabhängigkeit südeuropäischer Länder im Vergleich zum übrigen Europa zu erheblichen Nachteilen mit Blick auf die Produktivität, da mit dem Tourismus verbundene Tätigkeiten eher gekennzeichnet sind durch Arbeitskräfte mit geringerer Ausbildung und prekäre Beschäftigungsverhältnisse. Der Druck, die Produktivität zu erhöhen, um auch fernab des Tourismus wettbewerbsfähiger zu werden, ist angesichts der kurzfristig guten Aussichten im Tourismus nicht gegeben. Damit geraten diese Länder langfristig jedoch ins Hintertreffen.

Mehr Frauen in Arbeit bringen

Die Frage der Produktivität ist besonders für Italien, wo der Bevölkerungsrückgang einen dauerhaften Arbeitskräftemangel auslösen wird, von größter Bedeutung. Denn bis 2040 wird die Bevölkerung im erwerbsfähigen Alter um 11,7% schrumpfen – gegenüber 2,4% in Frankreich, 4,1% in Spanien und 4,9% in Deutschland. Coface schätzt, dass die demographische Krise das BIP-Wachstumspotenzial Italiens bereits 2025 fast halbieren könnte.

Die realistischste Möglichkeit, um dies zu vermeiden, besteht auf kurze Sicht darin, die Integration von Frauen in die erwerbstätige Bevölkerung stark zu beschleunigen – so wie es zum Beispiel Spanien zwischen den 1990er und 2000er-Jahren getan hat. 55% der Frauen in Italien haben derzeit eine formelle Beschäftigung, gegenüber 70% in Spanien. So müsste Italien etwa 1 Mio Frauen in die erwerbstätige Bevölkerung aufnehmen und das Produktivitätswachstum auf jährlich 0,5% steigern, um die von der EU im Haushaltsplan 2024 vorgeschlagenen Haushaltsverpflichtungen zu erfüllen. Sollten entsprechende Maßnahmen nicht greifen, wird der Bedarf an ausländischen Arbeitskräften steigen.

EUROPA / WIRTSCHAFT & POLITIK: NEUE BESTIMMUNGEN FÜR IM- UND EXPORT

Im Jahr 2023 wurden in der EU zahlreiche Gesetzesänderungen eingeführt, die erhebliche Auswirkungen auf Unternehmen haben. Dies führte zu einer Vielzahl neuer Verantwortlichkeiten und Verwaltungsaufgaben, die entweder bereits 2024 oder in den kommenden Jahren bewältigt werden müssen.

Die bedeutendste Gesetzesänderung in der EU ist die Einführung des Carbon Border Adjustment Mechanism (CBAM). Diese Initiative entstand aus dem Bestreben der EU, im Rahmen des Fit-for-55-Pakets die grüne Transformation voranzutreiben. Seit dem 1. Oktober 2023 umfasst die Umsetzung des CBAM die Erfassung und Berichterstattung von CO₂-Emissionen, die bei der Produktion von bestimmten Produkten entstehen. Dabei handelt es sich um Produkte aus den Sektoren Eisen und Stahl, Zement, Düngemittel, Aluminium, Strom und Wasserstofferzeugung.

Die CBAM-Regeln werden auch für bestimmte Vorprodukte und nachgelagerte Produkte gelten – und zwar für Güter, die in der Wertschöpfungskette vor oder hinter den vom CBAM erfassten Produkten liegen. Der erste Bericht war Ende Januar 2024 fällig. Zwischenzeitlich hat das Vereinigte Königreich angekündigt, ebenfalls den CBAM einzuführen. Daher wird dieses Thema künftig von entscheidender Bedeutung sein und der Kreis der betroffenen Produkte könnte sich noch erweitern. Unternehmen, die betroffen sind, müssen mehrere Berichte einreichen.

Reform der Zollunion

Im Mai 2023 hat die EU-Kommission für viel Aufmerksamkeit gesorgt, weil sie das bisher größte Paket zur Zollreform veröffentlicht hat. Diese Reform ziele darauf ab, die aktuellen Herausforderungen des EU-Zolls anzugehen, darunter den starken Anstieg des Handelsvolumens, insbesondere im E-Commerce, die zunehmende Anzahl von EU-Standards, die an der Grenze überprüft werden müssen, sowie sich verändernde geopolitische Bedingungen.

Sie soll einen datengesteuerten Ansatz verfolgen und wird in den nächsten 15 Jahren schrittweise umgesetzt. Der EU Data Hub wird im Jahr 2028 eingeführt. Änderungen wurden bereits vom Europäischen Parlament vorgeschlagen. In diesem Jahr ist damit zu rechnen, dass es weitere Diskussionen und Änderungsvorschläge seitens der Industrie und des Europäischen Parlaments geben wird.

ICS2 Phase 2 und 3

Die EU hat mit der Einführung der zweiten Phase des Import Control Systems (ICS) einen wichtigen Schritt in der E-Zoll-reform unternommen. Das Sicherheits- und Schutzprogramm greift vor der Ankunft und wird effektive risikobasierte Zollkontrollen ermöglichen und gleichzeitig den reibungslosen Ablauf des legalen Handels in der gesamten EU erleichtern. Seit März 2023 müssen alle Waren, die per Luftfracht in Post-, Express- und Stückgutsendungen transportiert werden, zusätzlich zu den bereits bestehenden Anmeldepflichten vor dem Verladen auch vollständige ENS-Daten vor der Ankunft bereitstellen.

Ab dem 3. Juni 2024 müssen Unternehmen, die Güter per Seeweg, Binnenwasserstraßen, Straßen oder Schienen transportieren, im Rahmen von Phase 3 einen vollständigen Datensatz der Entry Summary Declaration (ENS) an ICS2 übermitteln. Dies betrifft sowohl Post- und Expressdienstleister, die Waren mit diesen Transportmitteln befördern, als auch andere Parteien wie Logistikdienstleister, die ihren Kunden Transportdokumente ausstellen. Unter bestimmten Umständen müssen auch in der EU ansässige Endempfänger ENS-Daten an ICS2 übermitteln.

Im Juni 2023 wurde das 11. EU-Sanktionspaket gegen Russland verabschiedet, das sich am Vorbild des Vereinigten Königreichs orientierte. Es beinhaltete ein erweitertes Einfuhrverbot für Stahl- und Eisenprodukte aus russischen Ausgangsmaterialien.

Das 12. EU-Sanktionspaket, das im Dezember 2023 verabschiedet wurde, ist zum Jahresbeginn 2024 in Kraft getreten. Es beinhaltet neue Listungen sowie handelsbeschränkende Maßnahmen.

Auch das, was im Vereinigten Königreich geschieht, sollte für Unternehmen der Europäischen Union von Interesse sein. Am Sonntag, 16. Juli 2023 unterzeichnete das Vereinigte Königreich in Neuseeland offiziell den Vertrag über den Beitritt zur Comprehensive and Progressive Agreement for Trans-Pacific-Partnership (CPTPP). Die Unterzeichnung war die formelle Bestätigung des Einverständnisses der UK-Regierung, der Gruppe beizutreten, nachdem die Verhandlungen Anfang 2023 im Wesentlichen abgeschlossen worden waren. Die britische Regierung befindet sich nun im Prozess der Ratifizierung des Abkommens, das unter anderem eine Kontrolle durch das britische Parlament beinhalten wird.

Die CPTPP-Länder werden ihre Gesetzgebungsverfahren abschließen. Man kann daher davon ausgehen, dass dieses Handelsabkommen in diesem Jahr in Kraft tritt und Unternehmen dann in der Lage sein werden, von seinen Vorteilen zu profitieren. In der Zwischenzeit haben britische Exporteure die Möglichkeit, die Vorteile einer Mitgliedschaft in der CPTPP zu analysieren. Sie können sich die branchenspezifischen Vorteile ansehen und auf den Rechtstext zugreifen, einschließlich der äußerst wichtigen CPTPP-Ursprungsregeln.

Das UK-Border-Target-Operating-Model wurde im August 2023 vorgestellt. Es präsentiert die endgültigen UK-Pläne für einen neuen Ansatz bei der Einfuhr von Waren nach Großbritannien, der seit Ende Januar 2024 schrittweise eingeführt wird. Die erste Stufe beinhaltet die Einführung neuer veterinärer, sanitärer und phytosanitärer Kon-trollen an den Grenzen seit dem 31. Januar 2024 für Risikokategorien und die Vorlage von Export Health Certificates. Ab dem 30. April 2024 stehen Kontrollen an sogenannten Border-Control-Posts an.

Windsor-Rahmen für Nordirland

Das Abkommen über den Windsor-Rahmen für Nordirland wurde als Meilenstein für die Neugestaltung der Beziehungen zwischen der EU und dem Vereinigten Königreich nach turbulenten Jahren betrachtet. Im vergangenen Jahr wurden neue, vorteilhafte Systeme eingeführt, wie das UK-Internal- Market-Scheme, das Duty-Reimbursement- Scheme, das Customs-Duty-Exemption-Program und das Northern-Ireland-Retail- Movement-Scheme.

In den vergangenen Jahren hat sich viel verändert in Bezug auf die Zollanmeldungen. Voraussichtlich im März 2024 werden britische Exporteure endlich von CHIEF auf Customs Declaration Service umsteigen. Diese Reform wird auch in der EU vorangetrieben und die Mitgliedstaaten passen ihre Systeme dem UZK-Datensatz an.

Anti-Entwaldungsgesetz

Eine bedeutende Frage, die man sich 2024 stellen sollte, sofern man beabsichtigt, Waren in die EU zu exportieren, lautet: „Ist meine Lieferkette frei von Entwaldung?“ Im Jahr 2025 wird ein neues Gesetz zur Verhinderung von Entwaldung in Kraft treten, das Importeure dazu verpflichtet, strengen neuen Vorschriften zu folgen.

In Anlehnung an die USA wird auch die EU über ein Gesetz zur Bekämpfung von Zwangsarbeit abstimmen und es verabschieden. Dieses Gesetz wird vorschreiben, dass Lieferketten frei von Zwangsarbeit sein müssen.

Ende Februar 2024 wird die Welthandelsorganisation im Rahmen ihrer alle zwei Jahre stattfindenden Ministerkonferenz erneut im Fokus stehen. Besondere Aufmerksamkeit sollte dabei der Verlängerung des Moratoriums für die Erhebung von Zöllen auf elektronische Übermittlungen gewidmet werden. Sollte dieses Moratorium nicht verlängert werden, besteht die Gefahr, dass bald Zölle auf E-Commerce-Transaktionen erhoben werden. Es ist an der Zeit, den Druck zu erhöhen.

Superwahljahr wirft Schatten voraus

In diesem Jahr wird es zudem eine Vielzahl von Wahlen geben, angefangen von den Europawahlen im Juni 2024 bis zu den US-Präsidentschaftswahlen am 24. November. Möglicherweise werden auch im Vereinigten Königreich im Laufe des Jahres Wahlen durchgeführt. Der Ausgang dieser Wahlen hat das Potenzial, die Zoll- und Welthandelspolitik maßgeblich zu beeinflussen. Des Weiteren stehen in Russland Präsidentschaftswahlen an, dort ist jedoch ein Führungswechsel bereits jetzt definitiv auszuschließen. Sanktionen und Krieg dürften also weitergehen.

Das Jahr 2023 war geprägt von erheblichen Turbulenzen und Veränderungen in der Gesetzgebung, Politik und den Leitlinien. Es war ein bedeutendes Jahr, da es das Ende des „traditionellen Zollmanagers“ markierte, der sich ausschließlich mit der Klassifizierung, Bewertung und Herkunft von Zolltarifen sowie möglicherweise mit Importen und Exporten aus rein zollrechtlicher Sicht befasste. Der neue, moderne Zollmanager muss über diese Kernbereiche hinausgehen. Der CBAM, Abholzung, Zwangsarbeit und viele andere Themen und Politikbereiche sind neue Aufgabenfelder, in denen Zollexperten ihre Kompetenzen erweitern müssen.

Arne Mielken, Geschäftsführer,

arne.mielken@customs-manager.com

GROSSBRITANNIEN / AUSSENHANDEL: RÜCKKEHR IN DIE TOP 10 DER BUNDESREPUBLIK

Die Talsohle im deutsch-britischen Handel ist durchschritten. Nach den vorläufigen Daten des Statistischen Bundesamts für 2023 legte der bilaterale Handel nominal zwar nur um 0,9% zu, das aber ist deutlich mehr als mit fast allen anderen Top 10-Ländern. Damit überholt das nun neuntplatzierte Vereinigte Königreich mit Tschechien und Belgien gleich zwei Länder.

Der Vorsprung zum zehntplatzierten Tschechien ist mit 1,8% komfortabel genug, um den Rang auch nach einer möglichen kleinen Revision durch das Statistische Bundesamt in zwei Wochen zu überstehen.

Die gute Bilanz resultiert aus der starken Entwicklung des wichtigsten Handelsguts im deutsch-britischen Warenaustausch: dem Automobil. Im Jahr 2023 verzeichnete der britische Neuwagenmarkt einen bemerkenswerten Anstieg um 17,9%, was wiederum die deutschen Pkw-Exporte auf die Insel um 26,4% steigen ließ.

Diese Exportdaten beziehen sich allerdings auf den Zeitraum von Januar bis November 2023, da das Statistische Bundesamt noch keine Ganzjahresdaten für 2023 auf Güterebene bereitstellt. Gleichzeitig verzeichnete auch der deutsche Pkw-Markt ein Wachstum von 7,3%, wie vom Kraftfahrtbundesamt gemeldet wurde. Dieser Anstieg trug ebenfalls dazu bei, die Autoimporte aus dem Vereinigten Königreich um 25,7% zu steigern.

Der automobile Sondereffekt verzerrt den Blick auf die Gesamtentwicklung im Handel. Klammert man die gegenseitigen Exporte von Pkw und Kfz-Teilen für die Produktion, die mit circa 22% einen wesentlichen Anteil am bilateralen Handel ausmachen, ist der deutsch-britische Güteraustausch um 4,3% gefallen.

Bei deutschen Unternehmen tritt zwar ein Gewöhnungseffekt durch die Zollgrenze ein, viele Herausforderungen bestehen aber noch immer. Dazu gehört das strenge Einwanderungsrecht, das Mitarbeiterentsendungen auf die Insel und die Dienstleistungserbringung erschwert. Mit der weiteren Verschärfung der britischen Einfuhrbestimmungen in diesem Jahr stehen bis in den Herbst vor allem Lebensmittel wie Fleisch- und Milchprodukte vor neuen Hürden. Hinzu kommen die bürokratischen Auflagen im Zuge der Einführung des Carbon Border Adjustment Mechanism auf beiden Seiten des Ärmelkanals.

Rund 40% der deutschen Unternehmen rechnen aber laut Umfrage der Deutsch-Britischen Handelskammer mit einer guten Geschäftsentwicklung in diesem Jahr. Auch die Investitionsbereitschaft ist stabil, denn das Klima in den Beziehungen mit dem europäischen Festland hat sich deutlich verbessert.

Im alten Windsor-Abkommen von Ende Februar 2023 brachte die Regierung von Premierminister Rishi Sunak das Land auf einen Normalisierungskurs in den Beziehungen zur Europäischen Union. Mit der Wiederaufnahme des Königreichs in den europäischen Forschungsrahmen Horizon und den deutsch-britischen Absichtserklärungen zur Zusammenarbeit im Bereich Klima und Energie, konkret im Wasserstoffbereich, überwiegen die Chancen die Risiken im bilateralen Geschäft. Mit der bereits kürzlich eröffneten dritten Runde der deutsch-britischen Forschungsförderung befindet sich auch die Forschungskooperation auf einem guten Weg.

Osteuropa und Zentralasien

ESTLAND / WIRTSCHAFT & POLITIK: MINDESTSTEUER DOCH ERST 2030

Die estnische Regierung hat Änderungen gebilligt, nach denen das Land die auf der Mindeststeuerrichtlinie der EU basierende globale Mindestabgabe bis zum Jahr 2030 nicht anwenden wird, berichtet der öffentlich-rechtliche Rundfunk „err“. Bis zu diesem Zeitpunkt unterliegen die Unternehmen, die in den Anwendungsbereich der Steuer fallen, einer Meldepflicht.

Ab 2024 tritt die Mindesteinkommenssteuer für große Konzerne mit einem Jahresumsatz von mehr als 750 Mio Euro in der EU und einigen Drittländern in Kraft. Länder mit weniger als 12 Muttergesellschaften von Großkonzernen können von einer Ausnahmeregelung profitieren, wonach die Mindeststeuer in den ersten sechs Jahren nicht erhoben werden muss.

„Diese Ausnahme wurde auf Ersuchen Estlands in die Mindeststeuerrichtlinie aufgenommen. Wir werden diese Gelegenheit auch nutzen, um die Schaffung eines komplexen und teuren Systems so lange wie möglich hinauszuschieben. Dadurch können wir den Verwaltungsaufwand sowohl für die Steuerbehörde als auch für die Firmen verringern“, so Finanzminister Mart Vorklaev.

„Durch den Aufschub können wir abwarten, bis alle Regeln für die Mindeststeuer eingeführt sind“, erklärte Inga Klauson, Beraterin des Ministeriums.

Die Hauptanforderung der Mindeststeuerrichtlinie ist, dass der effektive Satz für große Konzerne in jedem Land, in dem sie tätig sind, mindestens 15% betragen muss. Die estnische Ausnahmeregelung befreit die zu einem Konzern gehörenden Unternehmen nicht von der Mindeststeuerpflicht in anderen Ländern. Sie verringert jedoch den Verwaltungsaufwand sowohl für die Firmen als auch für die Steuerbehörde in Estland. Für den Fall, dass estnische Unternehmen in anderen Ländern der Mindeststeuerpflicht unterliegen, wurde eine weitere Ausnahme in die Vorschriften aufgenommen, die einen Aufschub dieser um vier Jahre ermöglicht. Diese Ausnahme ermöglicht es, die Attraktivität des estnischen Körperschaftsteuersystems in gewissem Maße aufrechtzuerhalten.

Nach dem Gesetzesentwurf müssen die estnischen Hauptsitze großer Konzerne eine spezielle Tochtergesellschaft in einem anderen Land benennen, die die Mindeststeuererklärung im Namen des Konzerns abgibt. Alle anderen Unternehmen der Gruppe müssen dieser Tochtergesellschaft ebenfalls die für das Ausfüllen der Erklärung erforderlichen Informationen zur Verfügung stellen.

Behörde übernimmt Meldung

Die Frist für die Einreichung der Mindeststeuererklärung ist der 30. Juni 2026, so dass in Estland ansässige Firmen die Informationspflicht erstmals 2026 erfüllen müssen.

Darüber hinaus verpflichtet das Gesetz große Gruppen bestimmter Art zur Offenlegung von Einkommenssteuerinformationen. Diese Daten bereits von den betreffenden Unternehmen an die Steuer- und Zollbehörde übermittelt. Sobald das Gesetz in Kraft tritt, wird die Steuerbehörde diese Daten auf ihrer Website veröffentlichen, so dass die Unternehmen keinen zusätzlichen Meldeaufwand haben werden.

KIRGISISTAN / LOGISTIK: GENEHMIGUNGSFORMULARE FÜR TÜRKEI-TRANSIT ABGESCHAFFT

Im Rahmen der jüngsten Sitzung der kirgisisch-türkischen Regierungskommission wurde ein Protokoll zur Änderung des Abkommens „Über die internationale Straßenroute zwischen der Regierung Kirgisistans und der Regierung der Türkei“ unterzeichnet, berichtet „Kabar“. „Infolge der vorgenommenen Änderungen erhalten die Straßenverkehrsunternehmen der beiden Länder Vorteile beim bilateralen und Transitverkehr von Gütern von Kirgisistan in die Türkei und von der Türkei nach Kirgisistan – ohne internationale Genehmigungsformulare einholen zu müssen. Dies erleichtert den Handel zwischen den beiden Ländern erheblich“, so das kirgisische Ministerium für Verkehr und Kommunikation.

RUSSLAND / SANKTIONEN: IFO SIEHT VERSTÖßE IN GUS-LÄNDERN UND TÜRKEI

Russland umgeht die Sanktionen bei westlichen Gütern vor allem über die GUS-Länder in Zentralasien sowie die Türkei. Dies zeigen Untersuchungen des ifo Instituts für Wirtschaftsforschung zu Handelsdaten für sanktionierte Güter, wie der „Spiegel“ berichtet. Untersucht wurden demnach Güter, die kritisch für die russische Wirtschaft oder wichtig für die Militärindustrie sind, wie Fahrzeuge, Kugel- und Rollenlager.

„Armenien, Kasachstan, Usbekistan, Kirgisistan und die Türkei haben im Jahr 2022 fünfzigmal mehr Güter nach Russland exportiert, die kritisch für die russische Wirtschaft oder wichtig für die Militärindustrie sind, als sie 2019 an allgemeinen Gütern in alle Zielländer exportiert haben. Dies deutet mit einer sehr hohen Wahrscheinlichkeit auf Sanktionsumgehung hin“, sagte die stellvertretende Leiterin des ifo-Zentrums für Außenwirtschaft, Feodora Teti.

TSCHECHIEN / STAHL: NICHT BEREIT FÜR DIE KLIMANEUTRALITÄT

Tschechiens Stahlindustrie ist nicht nur technologisch, sondern auch finanziell nicht auf die Reduzierung von Emissionen vorbereitet, berichtet „Euractiv“. Das werde die Umsetzung der Dekarbonisierungspläne der EU erschweren. Von der Agentur „CTK“ befragte Experten sind sich einig, dass es dem Land an Ökostrom, Wasserstoff und anderen Ressourcen mangelt, die nötig sind, um die EU-Pläne zur CO₂-Neutralität zu erfüllen und wie geplant Klimaneutralität bis 2050 zu erreichen.

„Es gibt Optionen für eine emissionsarme Stahlproduktion, darunter der Ersatz von Koks durch Wasserstoff als Reduktionsmittel oder die Herstellung von Stahl aus Schrott in einem Elektrolichtbogenofen. Es gibt jedoch nicht genügend Schrott, um den gesamten Bedarf zu decken und die Produktion erfordert große Mengen an Strom, dessen Preis in den letzten Jahren enorm gestiegen ist“, so Daniel Urban, Vorsitzender der tschechischen Stahlunion.

Die Regierung hat beschlossen, der mit hohen Strompreisen kämpfenden Industrie zu helfen, indem sie in diesem Jahr einen Teil der Umlage für erneuerbare Energien übernimmt. Die tschechische Strategie sieht vor, dass die operative Verifizierung der Wasserstoffnutzung zwischen 2026 und 2030 beginnen soll. Die heimischen Stahlwerke planen jedoch nicht, die Prodktion von Wasserstoffstahl vor 2035 einzuführen. Laut Urban ist ein früherer Zeitpunkt unrealistisch, da das Land nicht über eigenen Wasserstoff verfügt.

Produktion aus eigener Hand

Nach Ansicht von Oldrich Sklenar, einem von „CTK“ befragten Analysten der Tschechischen Vereinigung für internationale Angelegenheiten, müsste die Politik klären, welche Industrien in welchem Umfang von öffentlichem Interesse sind und wie diese unterstützt werden soll, falls nötig. Diese Hilfe sollte sich primär auf Investitionen zur Verringerung der Emissionen oder der Energieintensität konzentrieren. Dazu könne man Erlöse aus dem Emissionshandel verwenden. Der Übergang zu einer CO₂-armen Wirtschaft erfordere dekarbonisierten Stahl. „Wir werden uns nicht selbst helfen, indem wir Stahl aus dem Ausland kaufen, denn die ausländische Produktion verursacht in der Regel mehr Emissionen“, so Sklenar. „Daher sei es wünschenswert, dass die Produktion im Inland fortgesetzt wird, bei gleichzeitiger Unterstützung ihrer Dekarbonisierung“.

USBEKISTAN / LOGISTIK: MULTIMODALES LOGISTIKZENTRUM MIT DEUTSCHER RHENUS SE

Die usbekische Temir Yollari JSC und das große deutsche Logistikunternehmen Rhenus SE werden ein modernes multimodales Transport- und Logistikzentrum in der Region Andijan errichten. Das berichtet die usbekische Publikation „UzDaily“.

Wie der Pressedienst der usbekischen Temir Yollari AG mitteilt, wurde während des Besuchs des Präsidenten der Republik Usbekistan in Deutschland im September 2023 eine Vereinbarung zwischen beiden Firmen über den Bau eines modernen multimodalen Logistikzentrums in der Region Andijan getroffen. Gemäß dieser Vereinbarung werden Uztemiryulcontainer JSC und Rhenus SE&Co. ein Joint Venture UzContargo Andijan auf der Grundlage des Logistikzentrums Andijan gründen.

Das Zentrum wird Möglichkeiten für multimodalen Transport, Containerbe- und -entladezonen, offene und geschlossene Zolllager sowie Schwergutumschlag schaffen. Die Investitionen werden sich im Zeitraum von 2024 bis 2026 auf 20 Mio Euro belaufen, so dass das Logistikzentrum jährlich zwischen 250.000 und 300.000 t Fracht umschlagen kann. Die offizielle Eröffnungsfeier des Joint Ventures UzContargo Andijan ist für Ende März geplant.

Naher Osten und mittlerer Osten

PALÄSTINENSISCHE GEBIETE / KONJUNKTUR: WIRTSCHAFT BRAUCHT EINEN NEUSTART

Der jetzige Krieg hat nicht nur unsagbares menschliches Leid und immense materielle Schäden verursacht, er trifft auch die palästinensische Wirtschaft denkbar hart. Das gilt insbesondere für den Gazastreifen. Die große Mehrheit der Bewohner des kleinen Landstrichs wurde zu Binnenflüchtlingen. Die Schäden an der Bausubstanz und der Infrastruktur sind enorm. Allein ihre Behebung dürfte Jahre dauern, selbst wenn genug Hilfe aus dem Ausland fließt.

Die laufende Wirtschaftstätigkeit im Gazastreifen ist nahezu vollständig zum Stillstand gekommen. Das zeigt eine einen Monat nach Kriegsausbruch veröffentlichte Erhebung des Palästinensischen Zentralamts für Statistik (PCBS). Dabei war Gazas Wirtschaft bereits vor dem Krieg in keinem guten Zustand. Seit das Gebiet 2007 unter eine Blockade gestellt wurde, schrumpften die Investitionen auf eine Restgröße. Nach Daten des PCBS schwankten die Bruttoanlageinvestitionen unter Herausrechnung der Bauinvestitionen seitdem um 1% des Bruttoinlandsprodukts. Zum Vergleich: Im Westjordanland lag dieser Anteil 2018 bis 2021 zwischen 10 und 11%. Laut den Vereinten Nationen hatte schon vor dem Krieg mehr als die Hälfte der Bevölkerung des Gazastreifens in Armut gelebt.

Besser, wenngleich nicht ausreichend, ist die Wirtschaftslage im Westjordanland. Die Entwicklung leidet unter zahlreichen israelischen Beschränkungen, sodass das Wirtschaftspotenzial der Region nicht voll realisiert werden kann.

Ein großes Handicap der pa-lästinensischen Wirtschaft ist ihre erdrückende Abhängigkeit von Israel. Im Bereich des Warenhandels lagen die Exporte 2021 bei knapp 1,4 Mrd US-Dollar. Hiervon entfielen 86% auf Israel, mit dem die Palästinensischen Gebiete auch ein einheitliches Zollgebiet bilden. In absoluten Zahlen lag die Ausfuhr in den Rest der Welt 2021 bei nur 189 Mio Dollar. Damit ist der Außenhandel nahezu vollständig von der globalen Wirtschaft abgeschnitten. Das stellt ein erhebliches Hindernis für die Entwicklung einer diversifizierten, exportorientierten Wirtschaftstätigkeit dar.

Groß ist auch die palästinensische Abhängigkeit von Arbeitsplätzen in Israel und in Siedlungen im Westjordanland. Schätzungen zufolge verdienten palästinensische Mitarbeiter israelischer Unternehmen vor dem Krieg rund 3 Mrd Dollar pro Jahr. Das war das rund Zweieinhalbfache der Warenexporte nach Israel.

Seit Kriegsausbruch können die Pendler aus den palästinensischen Gebieten nicht mehr zu ihren Arbeitsplätzen bei israelischen Arbeitgebern gelangen. Vor allem im Westjordanland, aus dem rund 90% der Arbeitnehmer kamen, ist das eine einschneidende Zäsur. Zugleich zeigt es, wie riskant eine übermäßige einseitige Abhängigkeit vom Nachbarn Israel ist.