Der BDEx (Bundesverband des Deutschen Exporthandels e.V.) fungiert als führender Verband für deutsche Unternehmen im Außenhandel. Seine vorrangige Aufgabe besteht darin, die gemeinsamen Interessen seiner Mitglieder im Exporthandel zu schützen und zu fördern, indem er sich gezielt für deren Belange im internationalen Handel einsetzt.

Beraten.

ANGOLA / NAHRUNGSMITTEL: BREITGEFÄCHERTE FÖRDERUNG

Die Diversifizierung der Wirtschaft steht in Angola ganz oben auf der Agenda. Bis auf weiteres ist allerdings die Erdölindustrie der wichtigste Wirtschaftszweig des Landes. Schritt für Schritt kann aber die Produktionsbasis in Sektoren wie der Nahrungsmittelindustrie verbreitert werden. Unterstützung für Unternehmen bietet die Regierung beispielsweise mit dem Programm zur Produktionsförderung, Exportdiversifizierung und Importsubstitution. Im Zentrum steht hier der Aufbau einer lokalen Industrie.

Stärker landwirtschaftlich ausgerichtet ist der Planagrao, ein Entwicklungsplan für den Getreideanbau, den die angolanische Regierung im Dezember 2022 gestartet hat. Bis 2027 soll die jährliche Ernte von Weizen, Reis, Hirse sowie Soja von derzeit etwa 3 Mio auf rund 6 Mio t verdoppelt werden. Hierzu sieht der Plan den Anbau auf zusätzlichen 2 Mio ha vor. Über die gesamte Projektlaufzeit von fünf Jahren hofft die Regierung auf ein Investitionsvolumen von etwa6 Mrd US-Dollar.

Zur Umsetzung des Planagrao trägt auch die lokale Fertigung einfacher Verarbeitungsmaschinen bei. Das Unternehmen Nova Fumetal in Benguela kündigte für 2024 die Lieferung von 500 Reisschälmaschinen an. Bis 2025 soll die Kapazität des Betriebes auf rund 1.000 Einheiten erweitert werden. Finanzielle Hilfe erhält Nova Fumetal dabei wiederum aus dem Programm Prodesi. Die Regierung hat Pressemeldungen zufolge Interesse an weiteren Fertigungsanlagen für landwirtschaftliche Geräte geäußert.

Der Großlandwirt Alfeu Vinevala hat in Chinguar in der Provinz Bie eine Weizenmühle in Betrieb genommen, die bis September 2024 ihre volle Kapazität von 60 t pro Tag erreichen soll.

In der nördlichen Exklave Cabinda steht die Entwicklung von Wertschöpfungsketten in der Landwirtschaft auf dem Programm. Vorgesehen ist die Teilnahme von 51.000 Kleinbetrieben. Der Schwerpunkt liegt auf dem Anbau von Marktfrüchten wie Kaffee, Kakao oder Palmöl, aber auch auf dem Anbau von Nahrungspflanzen und der Viehzucht. In der bisherigen Umsetzung dominiert der Kakaoanbau. Deshalb setzen hier die Pläne zum Aufbau kleiner Verarbeitungsbetriebe an, etwa zur Herstellung von Kakaocreme. Ein zweiter Schwerpunkt ist der Anbau von Ölpalmen und der Bau einer Ölmühle bis 2025, die Cabinda zum Selbstversorger mit Pflanzenöl machen soll.

Ein wesentlicher Faktor für den Aufbau einer lokalen Ernährungswirtschaft in Angola ist nach wie vor die zuverlässige Versorgung mit landwirtschaftlichen Produkten, die für die Produktion benötigt werden. Die Verbesserung der oft noch unzureichenden Infrastruktur ist daher eine wichtige Voraussetzung. Logistikzentren in den Haupterzeugungsgebieten spielen eine große Rolle auf dem Weg dorthin.

In der zentralen landwirtschaftlichen Produktionszone des Hochlandes östlich der Hafenstadt Benguela ist in Caala in der Provinz Huambo der Bau eines speziellen Logistikzentrums geplant. Der Standort steht im Kontext der Entwicklungsachse entlang der Eisenbahnstrecke zwischen dem Hafen Lobito und der Demokratischen Republik Kongo sowie Sambia. Damit verbunden sind Hoffnungen auf eine stärkere Mechanisierung der landwirtschaftlichen Betriebe sowie eine höhere Produktion exportorientierter Erzeugnisse. Bei dem Projekt arbeitet die angolanische Regierung mit den Niederlanden und der staatlich unterstützten Projektagentur Flying Swans zusammen.

Reduzierte Mehrwertsteuer für Lebensmittel

Im Zuge einer Änderung des Gesetzes über die Mehrwertsteuer führt Angola zum Jahresbeginn 2024 einen reduzierten Steuersatz in Höhe von 5% auf 20 Warengruppen ein, darunter zahlreiche Lebensmittel und landwirtschaftliche Vorprodukte. Unter der Voraussetzung, dass der Einzelhandel den niedrigeren Steuersatz weitergibt, wird die Maßnahme eine positive Auswirkung auf die Kaufkraft der Konsumenten haben und den Absatz stabilisieren.

MOSAMBIK / LOGISTIK: HAFEN IN MAPUTO WÄCHST

Für Binnenstaaten wie Malawi, Sambia oder Simbabwe führt der Weg zum Indischen Ozean traditionell durch Mosambik. Nun finden aber auch mehr und mehr Waren aus Südafrika über den Hafen der Landeshauptstadt Maputo ihren Weg auf die Weltmärkte. Diese noch junge Entwicklung hat primär zwei Ursachen: Die südafrikanischen Häfen leiden nach jahrelangem Investitionsstau und Problemen in der Verwaltungsstruktur unter Ineffizienz. In Mosambik hingegen haben die Betreiber in den letzten Jahren mit umfangreichen Modernisierungsmaßnahmen begonnen.

Im November 2023 kündigten das mosambikanische Transportministerium und die Betreibergesellschaft Maputo Port Development Company (MPDC) umfangreiche Erweiterungen im Hafen Maputo an. Sie wollen die Umschlagskapazität für Massengüter von derzeit 37 Mio t pro Jahr auf 52 Mio t erhöhen. Statt 270.000 Standard-Container sollen bis zu 1 Mio Container pro Jahr abgefertigt werden können. Dafür wollen sie mehr als 2 Mrd US-Dollar ausgeben. Zum Gesamtpaket gehört auch die Stärkung des „Maputo Corridors“, etwa durch die Schaffung einer One-Stop-Grenzkontrolle am Übergang nach Südafrika.

Bereits heute wird etwa die Hälfte des in Südafrika abgebauten Chroms über den Hafen von Maputo verschifft. Das Metall ist laut MPDC im Juli 2023 die derzeit wichtigste in Maputo umgeschlagene Handelsware. Zwei neue Liebherr-Mobilkrane zur Handhabung von Massengütern haben die Zahl der Krane seit Sommer 2023 auf sechs erhöht. Die Konzession für den Betrieb des Container-Terminals liegt bis 2043 beim Betreiber DP World aus den Vereinigten Arabischen Emiraten. Die Terminalkapazitäten werden derzeit für den Export von Zitrusfrüchten aus Südafrika erweitert.

Der „Port of Beira Business Plan“ der mosambikanischen Regierung sieht vor, in den kommenden 15 Jahren bis zu 290 Mio Dollar in den Ausbau und die Modernisierung des Hafens zu investieren. Die Umschlagskapazität des Container-Terminals soll sich von aktuell 300.000 Standard-Containern auf rund 700.000 im Jahr mehr als verdoppeln. Der Ausbau umfasst verbesserte Zufahrtswege, Lagermöglichkeiten und eine erhöhte Kapazität für den Umschlag von Massen- und Stückgütern.

Der niederländische Hafenbetreiber Cornelder de Moçambique hat mit der Einführung eines digitalen Container-Management-Systems begonnen. Das Reefer Runner genannte System zur Erfassung und kontinuierlichen Überwachung aller Kühlcontainer und ihres meist verderblichen Inhalts stammt von Identec aus Österreich. Andere technische Neuerungen umfassen unter anderem KI-gestützte Scanning-Portale für Container, ein Online-Portal für die Einreichung von Dokumenten und ein Positionssystem für Lastwagen.

Der Hafen ist konzeptionell eingebunden in die Entwicklungsachse „Beira Corridor“ entlang der Eisenbahn nach Machipanda und weiter nach Simbabwe sowie der parallel verlaufenden Nationalstraße 6.

Eisenbahnen ins Hinterland

Nicht nur von Maputo und Beira aus führen Bahnlinien ins Hinterland. Auch Nacala im Norden hat eine solche Anbindung. Entlang dieser Strecke über Malawi und die mosambikanische Kohleabbauregion Tete nach Sambia bildet die Eisenbahn das Rückgrat der Entwicklungsachse „Nacala Corridor“.

Statt bisher 100.000 TEU können künftig 252.000 Container pro Jahr am Container-Terminal Nacala abgefertigt werden. Neue Hafenkräne, Be- und Entladevorrichtungen für Flüssiggüter und Getreide sowie acht Spezialfahrzeuge zum Bewegen und Stapeln von Containern ermöglichen es, die durchschnittliche Verweildauer der Schiffe im Hafen deutlich zu verkürzen. Insgesamt wurden in der ersten Phase der Hafenmodernisierung 273,6 Mio US-Dollar investiert, die von der japanischen Entwicklungsagentur JICA finanziert wurden.

NIGER / KONJUNKTUR: ECOWAS-SANKTIONEN AUFGEHOBEN

Im Juli 2023 verhängte die Wirtschaftsgemeinschaft Westafrikanischer Staaten (ECOWAS) weitreichende Sanktionen gegen Niger als Reaktion auf den militärischen Sturz von Präsident Mohamed Bazoum am 25. Juli. Die Land- und Luftgrenzen wurden geschlossen, alle Handels- und Finanztransaktionen zwischen den ECOWAS-Mitgliedern und Niger wurden ausgesetzt, nigrische Vermögenswerte wurden in den Zentralbanken und Geschäftsbanken der ECOWAS eingefroren und Reiseverbote für beteiligte Militärs wurden verhängt. Diese Sanktionen wurden nun aufgehoben.

Die Maßnahmen erhöhten das Risiko von Liquiditätsengpässen und daraus resultierenden Zahlungsverzögerungen erheblich. Seit dem Putsch kürzte die Regierung ihre Ausgaben und ist mit der Rückzahlung ihrer Auslandsschulden von mehr als 500 Mio US-Dollar in Verzug geraten.

Die politische Krise in der putschanfälligen Sahelzone hat sich weiter verschärft, nachdem die vom Militär regierten Länder Burkina Faso, Mali und Niger beschlossen hatten, im Januar 2024 aus der 15 Mitglieder zählenden ECOWAS auszutreten, was, wenn die Maßnahmen nicht rückgängig gemacht werden, im Januar 2025 in Kraft treten würde. Daraufhin beschloss die Wirtschaftsgemeinschaft, die Sanktionen gegen Niger als Teil einer neuen Strategie aufzuheben, um den Austritt der drei von Juntas geführten Sahelstaaten aus dem regionalen Block zu verhindern. Ein solcher Austritt würde die Handels- und Dienstleistungsströme in der Region ernsthaft stören und die Instabilität weiter erhöhen. Darüber hinaus ist es dem Block nicht gelungen, die Freilassung des gestürzten Präsidenten Mohamed Bazoum im Gegenzug für die Aufhebung der Sanktionen zu erwirken – ein deutliches Zeichen der Schwäche, nachdem die ECOWAS zunächst mit einer Invasion in Niger gedroht hatte, um den Putsch vom Juli rückgängig zu machen.

Militär blockiert Einigung

Niger ist ein führender Uranproduzent, aber auch eines der ärmsten Länder der Welt. Credendo hat vor kurzem die kurzfristige politische Risikoeinstufung des Landes von der Kategorie 5/7 auf 6/7 herabgestuft, was hauptsächlich auf die sinkende Liquidität, die erwartete kurzfristige Prävalenz einer undurchsichtigen Militärregierung und hohe Sicherheitsrisiken zurückzuführen ist. In der Tat blockieren die Militärbehörden weiterhin eine Einigung über einen Zeitplan für den politischen Übergang. Sie haben die Kontrolle über die staatlichen Institutionen gefestigt und erhalten trotz der wirtschaftlichen Notlage infolge der Sanktionen und der Aussetzung der Hilfe und Sicherheitsunterstützung, etwa durch den IWF, die Unterstützung eines bedeutenden Teils der Bevölkerung. Wie in Tschad, Guinea, Burkina Faso und Mali besteht die Gefahr eines Gegenputsches.

Die Aussetzung umfangreicher westlicher Sicherheitshilfen und der Abzug ausländischer Truppen werden die enormen Probleme auch in den Nachbarstaaten Nigers noch verschärfen. Die letzten französischen Streitkräfte haben im Dezember 2023 nigrischen Boden verlassen, und am 16. März kündigte die Junta die Aufkündigung des Militärabkommens mit den Vereinigten Staaten an, was bedeutet, dass die US-Streitkräfte, die rund 600 Soldaten und wichtige Drohneneinrichtungen umfassen, wohl abziehen müssen. Infolgedessen dürften sich Gewalt und Unsicherheit, insbesondere in den nordwestlichen und südöstlichen Grenzgebieten, trotz der erwarteten teilweisen Umstellung auf russische Unterstützung weiter verschärfen.

Die jüngste Aufhebung der Sanktionen verringert das Risiko eines Bürgeraufstands, da die Wirtschaftstätigkeit wieder aufgenommen wird. Es wird erwartet, dass das BIP-Wachstum in Niger von 2,3% im Jahr 2023 auf 12,8% im Jahr 2024 ansteigt und damit das am schnellsten wachsende Land in Subsahara-Afrika ist. Das Wachstum wird durch den Agrarsektor, die beginnenden Ölexporte aus der Niger-Benin-Ölpipeline angetrieben. Die antiwestliche Stimmung und die erwartete Annäherung an Russland werden höchstwahrscheinlich dazu führen, dass russische Investoren bevorzugt werden.

OSTAFRIKA / KONJUNKTUR: BESONDERS ANFÄLLIG FÜR KLIMARISIKEN

In den letzten Jahren hat Ostafrika die wirtschaftlichen, politischen und humanitären Auswirkungen schwerer Dürren sehr deutlich vor Augen geführt. Millionen von Menschen in Somalia, Äthiopien und Kenia sind seit 2020 von sechs aufeinanderfolgenden niederschlagsarmen Regenzeiten betroffen.

Diese über alle Jahreszeiten reichenden Dürren wurde durch ein mehrjähriges La-Niña-Ereignis ausgelöst, das höchstwahrscheinlich durch den globalen Klimawandel verstärkt wurde. Kleine Veränderungen der Meeresoberflächentemperatur können zu größeren Veränderungen der Wettermuster führen.

Die unmittelbare Folge der Dürre, die bis 2023 andauerte, war eine Hungersnot. Zwischen 2019 und 2022 litt die Region zudem unter einer Heuschreckenplage – in Äthiopien und Somalia die schlimmste seit 25 Jahren, in Kenia die schlimmste seit 70 Jahren.

Nach drei Jahren unter diesen Bedingungen sind inzwischen mehr als 23 Mio Menschen in Teilen Äthiopiens, Kenias und Somalias von schwerer Hungersnot betroffen. Missernten waren dabei nicht der einzige Faktor, der die Nahrungsmittelpreise in die Höhe trieb. Regionale Konflikte wie der anhaltende Bürgerkrieg im Sudan und der somalische Konflikt um Las Anod spielten ebenso eine Rolle wie der weltweite Anstieg der Lebensmittelpreise infolge des russischen Krieges in der Ukraine.

Trockenheit führt zu Konflikten

Immer mehr Menschen haben auf der Suche nach Nahrung für sich und ihr Vieh ihre Heimat verlassen, die Flüchtlingsströme nahmen zu. Die Folgen der Dürre haben nach UN-Angaben rund 2,3 Mio Menschen innerhalb von Somalia, Äthiopien und Kenia aus ihrer Heimat vertrieben, mehr als 264.000 von ihnen sind in Nachbarländer geflohen.

Diese Migrationsbewegungen können zu Konflikten zwischen verschiedenen Gruppen führen, wie im Norden des kenianischen Rift Valley zu beobachten ist. Dort eskalierten seit langem bestehende Spannungen zwischen Hirten und Landbesitzern in Gewalt, weil ausbleibende Regenfälle die Hirten zwangen, auf der Suche nach Weideland und Wasser weiterzuziehen. Dadurch gerieten sie in Konflikt mit anderen Hirten und den Besitzern großer Farmen und Naturschutzgebiete.

Die zunehmende Trockenheit wirkt sich auch auf die Stromerzeugung aus. Ein erheblicher Teil des Stroms in der Region wird durch Wasserkraft erzeugt – sinkt der Wasserstand zu stark, drehen sich die Turbinen nicht mehr. Um diesem Problem vorzubeugen, reduzieren sowohl Kenia als auch Tansania ihre Abhängigkeit von der Wasserkraft seit Jahren.

In Tansania wurde der Anteil der Wasserkraft am Strommix seit einem Höchststand von 96% im Jahr 2003 auf rund ein Drittel verringert. In Kenia verlief die Entwicklung ähnlich: 1995 betrug der Anteil der Wasserkraft an der Stromerzeugung noch 77, 2021 nur noch 30%.

Hierbei ist der Rückgang nicht auf eine Verringerung der Wasserkraftkapazitäten zurückzuführen, sondern auf den Ausbau anderer Energiequellen (hauptsächlich Erdgas in Tansania und Erdwärme und Wind in Kenia). Tansania leidet derzeit auch nach Ende der Dürre im letzten Jahr unter Stromknappheit, was zeigt, dass diese Anfälligkeit noch nicht verschwunden ist.

La Niña geht, El Niño kommt

Mitte 2023 ging das La-Niña-Wetterphänomen in ein starkes El-Niño-Ereignis über, und am von Dürre geplagten Horn von Afrika begannen große Regenmengen zu fallen. Da die trockenen Böden das Wasser nicht aufnehmen konnten, kam es vielerorts zu verheerenden Überschwemmungen. Da das aktuelle El-Niño-Ereignis voraussichtlich mindestens bis zum Frühjahr 2024 andauern soll, ist mit weiteren Regenfällen zu rechnen.

Wie die Dürren haben auch die Überschwemmungen viele Menschen zur Flucht veranlasst. Im Gegensatz zur Dürre ist dies jedoch kein schleichender, sondern ein abrupter Prozess, da die Überschwemmungen die physische Infrastruktur zerstören, Felder überschwemmen und Vieh ertrinken lassen.

Die Flüchtlinge und Binnenvertriebenen kommen zu jenen hinzu, die vor den bewaffneten Konflikten in der Region fliehen. Laut Famine Early Warning Systems Network haben die Überschwemmungen in Äthiopien, Kenia und Somalia inzwischen fast 1,5 Mio Menschen vertrieben.

Die hohen Wasserstände können auch erhebliche Auswirkungen auf die Gesundheit haben, da menschliche Exkremente mitgeführt werden, die wiederum das Trinkwasser verunreinigen. Dies setzt Menschen dem Risiko von Krankheiten wie Typhus oder Cholera aus. Gleichzeitig sind temporäre Tümpel mit stehendem Wasser ideale Brutstätten für die Anopheles-Mücke, den Hauptüberträger der Malaria.

Regierungen kommen noch mehr in Geldnot

Die Naturkatastrophen wirken sich auch auf die Regierungen der Region aus, da diese eine zentrale Rolle bei der Bewältigung der Folgen und der Vorbereitung auf mögliche zukünftige Ereignisse spielen. Sowohl Dürren als auch Überschwemmungen haben negative Folgen für die Staatsfinanzen, da sie zum Ausfall von Steuereinnahmen führen, während zugleich höhere Ausgaben für den Wiederaufbau der zerstörten Infrastruktur oder die Unterstützung der betroffenen Bevölkerung anfallen.

Leider gehören die öffentlichen Finanzen in der Region bereits zu den prekärsten des Kontinents: Kenia wird vom IWF und der Weltbank als hochgradig schuldengefährdet eingestuft, während Äthiopien im Dezember 2023 mit seinen Anleihen in Verzug geriet und Somalia sich bereits in einer Schuldenfalle befindet. Die Länder verfügen kaum über Ressourcen, um die Folgen dieser extremen Wetterereignisse zu bewältigen oder sich auf künftige Ereignisse vorzubereiten.

IWF stellt Sonderziehungsrechte von über 400 Mio bereit

Im Jahr 2022 richtete der IWF den Resilience and Sustainability Trust ein, um die Resilienz von Ländern mit niedrigem und mittlerem Einkommen gegenüber diesen externen Schocks zu stärken. Im Juli 2023 wurden 407,1 Mio Sonderziehungsrechte für Kenia genehmigt. Dies ist eine begrüßenswerte Entwicklung, aber die Region wird für ihre Vorbereitungen weitaus mehr externe Mittel benötigen.

Die Länder haben ihre national festgelegten Beiträge berechnet, die sie benötigen, um ihre Klimaziele im Rahmen des Pariser Abkommens zu erreichen – für den Zeitraum 2021-2030 schätzt Kenia den Bedarf auf 62 Mrd US-Dollar, Äthiopien auf 316 Mrd und Somalia auf 55,5 Mrd.

Was sind die langfristigen Auswirkungen?

Es wird erwartet, dass El-Niño-Ereignisse in Zukunft häufiger und stärker auftreten werden. Am Horn von Afrika wird die globale Erwärmung wahrscheinlich zu längeren und intensiveren Dürren führen, während mehr El-Niño-Ereignisse verheerende Überschwemmungen verursachen werden. Dieser Teufelskreis dürfte die Umweltzerstörung beschleunigen, was wiederum zu sinkenden landwirtschaftlichen Erträgen, zunehmender Ernährungsunsicherheit, verschärften Konflikten um Land und Wasser und zu mehr Flüchtlingen auf der Suche nach bewohnbareren Gebieten innerhalb der Länder sowie länderübergreifend in der Region führen dürfte.

Insgesamt werden die negativen Folgen des Klimawandels das Länderrisiko in Ostafrika in den kommenden Jahren unweigerlich erhöhen, da die Häufigkeit und Schwere extremer Wetterereignisse zunehmen wird. Diese Ereignisse können die landwirtschaftliche Produktion und die Wirtschaftsleistung beeinträchtigen, die Nahrungsmittelpreise in die Höhe treiben, das Risiko gewaltsamer Konflikte erhöhen und die öffentlichen Finanzen weiter unter Druck setzen.

Darüber hinaus dürfte dies die Leistungsbilanzdefizite in Ostafrika verschärfen, unter anderem, weil bei Ernteausfällen die Einnahmen aus Cash Crops (wie Tee, Kaffee oder Cashewnüssen) sinken oder weil Touristen ausbleiben. Auch der Bedarf an Importen zum Wiederaufbau der zerstörten Infrastruktur würde steigen.

Betrachtet man alle miteinander verbundenen Risiken, die durch extreme Wetterereignisse in der Region verursacht werden, wird deutlich, dass sie nicht ignoriert werden können.

SAMBIA / NAHRUNGSMITTEL: SCHWERPUNKT BLEIBT IMPORTSUBSTITUTION

Sambia bietet im regionalen Vergleich sehr gute Voraussetzungen zur Produktion von Nahrungsmitteln. Zur Verfügbarkeit von Flächen und Arbeitskräften kommen ausreichende Niederschläge für eine vielfältige Landwirtschaft. Allerdings wird in den meisten Produktgruppen nur ein geringer Teil der Erzeugnisse einer geregelten Verarbeitung zugeführt. Es fehlen Lager-, Transport- und Kühlkapazitäten. Die Folge: Hohe Verluste und unzureichende Qualität, beispielsweise für den Verkauf in Supermärkten.

Die sambische Investitionsförderagentur ZDA hat die Aquakultur, die Milchwirtschaft, die Geflügelzucht, die Herstellung von Speiseölen, sowie die Verarbeitung von Gemüse und anderen pflanzlichen Produkten als besonders dringende Bereiche für Investitionen in die weitergehende Nahrungsmittelverarbeitung identifiziert. Sambia strebt an, seine Produktionsstruktur auf eine breitere Basis zu stellen und legt dabei einen besonderen Fokus auf die Nahrungsmittelindustrie. Ein weiterer Faktor sind die sich verändernden Ernährungsgewohnheiten der zunehmend urbanen Bevölkerung.

Anstelle des traditionellen Grundnahrungsmittels Mais steigt die Nachfrage nach anderen Gemüsesorten, verarbeiteten Produkten sowie Fleisch und Frischwaren. Die Nachfrage nach Geflügelfleisch und Fisch steigt kontinuierlich an. Dieser Trend wird derzeit durch das Auftreten von Milzbranderregern in der Rinderhaltung in Sambia verstärkt. Bisher entfallen rund 65% der Geflügelzucht auf Kleinbetriebe, die in der Regel lebende Vögel vermarkten. Ein kleinerer Teil wird von Verarbeitungsbetrieben genutzt, die entweder eigene Zuchtbetriebe haben oder die Tiere über Kontraktlandwirte beziehen. Um die Einhaltung internationaler Qualitäts- und Gesundheitsstandards sicherzustellen, will Sambia den Anteil der Lebendverkäufe auf etwa 20% senken. Gleichzeitig soll die Freilandhaltung ausgebaut werden, da die Nachfrage in diesem Sektor in der Region steigt.

Überfischung hat in vielen natürlichen Gewässern zu einem Rückgang der Bestände geführt. Um den erwarteten weiteren Anstieg der Nachfrage zu decken, will die Regierung die Aquakultur fördern. Bis 2026 will das Ministry for Livestock and Fisheries seine Anstrengungen in diesem Bereich verstärken, wie Minister Makozo Chkote im Dezember 2023 gegenüber der Presse erklärte. Dazu soll das mit Unterstützung der Afrikanischen Entwicklungsbank ins Leben gerufene Zambia Aquaculture Enterprise Development Project fortgeführt werden. Ansatzpunkte sind neben dem Aufbau und der Förderung von Fischfarmen durch Ausbildung und Kredite die Produktion von Fischfutter und die Verbesserung der Verarbeitungskette, einschließlich Kühlhäusern und Vertriebsstrukturen.

Ähnlich wie in der Geflügelhaltung wird auch in der Milchwirtschaft ein erheblicher Teil der Milch von Kleinbetrieben produziert. Davon gelangen allerdings nur rund 30% auf den formellen Markt. Der Zugang zu Molkereien ist für viele Kleinbetriebe schwierig. Mangels Kühlmöglichkeiten sind die Verluste groß. Für die Herstellung wie Joghurt, Käse oder Speiseeis wird daher häufig importiertes Milchpulver anstelle der lokal erzeugten Milch verwendet.

Ungenutzte Kapazitäten in der Speiseölproduktion

Etwas paradox mutet die Situation bei Speiseölen in Sambia an, wenn man den Analysen der ZDA folgt. Demnach liegt die Nachfrage bei etwa 120.000 t pro Jahr. Die inländische Raffineriekapazität liegt bei 160.000 t. Dennoch besteht ein Versorgungsdefizit, da nur die Hälfte der Kapazität genutzt wird. Grund dafür ist die überwiegende Verwendung von Sojaöl. Dieses fällt als Nebenprodukt bei der Herstellung anderer Sojaprodukte an. Seine ausreichende Verfügbarkeit hängt daher von deren Produktion ab und ist nicht immer gegeben. Abhilfe könnte die verstärkte Nutzung alternativer Ölsaaten wie Sonnenblumen und deren Verarbeitung schaffen.

SOMALIA / LOGISTIK: SEEPIRATERIE: ERHÖHTE GEFAHR VOR DER KÜSTE

Das Internationale Schifffahrtsbüro der ICC (International Maritime Bureau – IMB) hat seinen aktuellen Bericht über Seepiraterie und bewaffnete Raubüberfälle im ersten Quartal des Jahres veröffentlicht. Im Vergleich zum Vorjahreszeitraum verzeichnet das IMB einen Anstieg um rund 20% von 27 auf 33 Vorfälle.

Darunter waren 24 geenterte Schiffe, 6 versuchte Angriffe und zwei Schiffsentführungen, ein Schiff wurde beschossen. Die Gefahr für die Besatzungen bleibt hoch: Insgesamt wurden 35 Besatzungsmitglieder als Geiseln genommen, 9 entführt und ein Besatzungsmitglied bedroht.

Besonders kritisch sieht das IMB die Situation vor der Küste Somalias: So können zwei Entführungen somalischen Piraten zugeschrieben werden, zudem wurde jeweils ein Schiff beschossen, geentert oder einem versuchten Angriff ausgesetzt.

Dabei zeigt sich immer deutlicher, dass inzwischen auch Schiffe, die sich in größerer Entfernung von der Küste befinden, von somalischen Piraten angegriffen werden. Im März wurde ein unter der Flagge von Bangladesch fahrender Massengutfrachter 550 Seemeilen vor Mogadischu gekapert und die 23-köpfige Besatzung als Geiseln genommen.

„Diese Entwicklung ist mehr als besorgniserregend. Solche Sicherheitsrisiken gefährden die für den Welthandel unverzichtbaren Schifffahrtsrouten. Die Situation ist durch die politisch motivierten Angriffe der Huthi-Rebellen im Roten Meer und dem Golf von Aden ohnehin derzeit sehr angespannt. Seewege müssen für Schiffe und Mannschaften sicher sein. Nur so kann auch der internationale Handel funktionieren“, erklärte ICC-Germany-Generalsekretär Oliver Wieck in einer Mitteilung.

Im Golf von Guinea ist weiterhin Vorsicht geboten

Die Zahl der Zwischenfälle im Golf von Guinea bleibt auf einem niedrigeren Niveau – 6 im ersten Quartal 2024 gegenüber 5 im Vorjahreszeitraum. Das IMB mahnt jedoch weiterhin zur Vorsicht, da im Januar erneut neun Besatzungsmitglieder entführt wurden. Auch in der Straße von Singapur ist weiterhin Vorsicht geboten.

Positiv hebt das IMB das oft rechtzeitige Handeln der Behörden hervor. So konnten durch Einsätze der Küstenwache der Seychellen und der indischen Marine mehrere Schiffe abgefangen und Piraten festgenommen werden.

„Es ist ein positives Signal, dass der Einsatz gegen Piraterie punktuell Wirkung zeigt und möglicherweise Schlimmeres verhindert hat. Damit die Zahl der Vorfälle in den nächsten Jahren wieder nachhaltig sinkt, ist jedoch eine verbesserte und kontinuierliche internationale Zusammenarbeit unabdingbar“, so Wieck in der Mitteilung.

Amerika

AMERIKA / GELDPOLITIK: ENTWICKLUNGSBANK BESCHLIEßT REFORMEN

Die Gouverneure der Inter-Amerikanischen Entwicklungsbank (IDB) genehmigten zum Abschluss der 64. Jahrestagung der Bankengruppe verschiedene Reformen. Die Tagung fand vom 6. bis 10. März 2024 in Punta Cana in der Dominikanischen Republik statt. Die IDB will mit den Neuerungen die Wirkung und Reichweite ihrer Projekte in Lateinamerika und der Karibik steigern.

Zu den Reformen gehören eine neue Strategie bis 2030 und eine Kapitalerhöhung im Umfang von 3,5 Mrd US-Dollar. Mit den zusätzlichen Mitteln unterstützen die Anteilseigner ein neues Geschäftsmodell für IDB Invest, den privatwirtschaftlichen Arm der Gruppe. Der Gouverneursrat der IDB genehmigte außerdem 400 Mio Dollar zusätzliche Mittel für IDB Lab, den Innovations- und Risikokapitalzweig der Bankengruppe.

Die neue Reformstrategie (IDB Impact+) gilt für den Zeitraum 2024 bis 2030 und verfolgt drei Kernziele: Verringerung von Armut und Ungleichheit, Bekämpfung des Klimawandels und Förderung eines nachhaltigen regionalen Wachstums. Mit den Maßnahmen will die IDB-Gruppe effektiver auf die dringendsten Herausforderungen in Lateinamerika und der Karibik reagieren. Die genehmigten Reformen ermöglichen es der Gruppe, ihr Finanzierungsvolumen in den nächsten zehn Jahren um bis zu 112 Mrd Dollar zu erhöhen.

Stärker auf Wirkung fokussiert

Die strategischen Veränderungen zielen darauf ab, die Ergebnisse und die Wirkung der Gruppe durch eine Reihe von Maßnahmen zu steigern. Bei der Zusammenarbeit mit ihren Mitgliedsländern möchte sich die IDB-Gruppe künftig stärker an konkreten Ergebnissen orientieren.

Die Entwicklungsbank verbessert und passt ihre Darlehensinstrumente an. Unter anderem überarbeitet sie ihre politikbasierten Darlehen (PBL), um politische Reformen in ihren Mitgliedsländern besser zu unterstützen. Sie will die PBL künftig strategischer einsetzen, um mehr zusätzliches Geld zu mobilisieren. Weiterhin sollen die Empfängerländer mit diesen die Rahmenbedingungen für den Privatsektor verbessern und ihre soziale und ökologische Entwicklung gezielter fördern.

Die IDB-Gruppe führt verbesserte Wirkungsindikatoren für ihre Entwicklungsprojekte ein. So will sie ihre Leistungen besser messen und überwachen. Die neue Strategie sieht auch Änderungen der internen Prozesse und Organisationskultur vor, um die Wirkungs- und Leistungsorientierung in der Bankengruppe zu verbessern. Parallel zu dieser stärkeren Fokussierung auf die Wirkung nimmt die Institution auch Änderungen an ihren Personalprozessen, einschließlich ihrer Auswahlverfahren, vor.

Der neue Ansatz enthält zudem Vorschläge für mehr Investitionen in Wissen und einen Plan, der die Mitgliedsländer bei der Ausbildung unterstützt. Dies ermöglicht es der IDB-Gruppe, ihre Mitgliedsländer auf der Grundlage des gesammelten evidenzbasierten Wissens besser zu beraten.

Das Exekutivdirektorium der Bankengruppe genehmigte einen entsprechenden Fahrplan, um die Reformen umzusetzen. IDB-Präsident Ilan Goldfajn bezeichnete die Jahrestagung für die Bankengruppe als historisch: „Zum ersten Mal in der 65-jährigen Geschichte unserer Institution haben unsere Gouverneursräte gleichzeitig drei Reformschritte beschlossen, die die IDB-Gruppe zu einer größeren, besseren und agileren Institution machen werden. Diese Veränderungen werden unsere Fähigkeit, Lateinamerika und die Karibik bei der Bewältigung der aktuellen Herausforderungen zu unterstützen, erheblich steigern.“

Neues Kapital für neue Aufgaben

Die Anteilseigner genehmigten eine Kapitalerhöhung von 3,5 Mrd Dollar und ein neues Geschäftsmodell für IDB Invest. Damit kann der Privatsektorarm der Gruppe seine Darlehnskapazität von derzeit rund 8 Mrd auf etwa 19 Mrd Dollar pro Jahr erhöhen. Mit dem neuen Geschäftsmodell kann IDB Invest zudem mehr Risiken übernehmen, die Präsenz vor Ort ausweiten, innovative Produkte einsetzen und zusätzlich mehr privates Kapital mobilisieren.

Die Gouverneursräte der IDB und dem Investzweig genehmigten ebenfalls Reformen für IDB Lab. Damit stellt die Gruppe weiterhin sicher, dass sie Innovationen und Start-ups effektiv finanzieren kann. Diese können dann zur Verbesserung der sozialen Entwicklung, dem Klimaschutz und der Produktivität in der Region genutzt werden. Der Risikokapitalarm der Bankengruppe soll sich so zu einem Innovationszentrum für Entwicklung transformieren. Durch die Reform kann IDB Lab neue Mittel in Höhe von 400 Mio Dollar beantragen, die im Zeitraum von 2026 bis 2032 eingesetzt werden sollen.

Zusagen gegenüber Vorjahr stabil

Insgesamt schloss die Banken-Gruppe das Jahr 2023 mit fast 24,3 Mrd Dollar an neuen Finanzierungszusagen ab, einschließlich der Unterstützung des Privatsektors durch IDB Invest und Zusagen durch IDB Lab. Das entspricht in etwa den Zusagen aus dem Jahr 2022. Gegenüber dem Jahresdurchschnitt vor der Pandemie (2016 bis 2019) liegen diese jedoch um 17% höher.

Die Mittel entfielen auf die verschiedenen Regionen wie folgt:

Während die Entwicklungsbank im Corona-Zeitraum von 2020 bis 2022 überwiegend soziale Sektoren unterstützte, waren im Jahr 2023 wieder die Investitionsprojekte der größte Posten im Portfolio der IDB-Gruppe. Gegenüber 2022 stiegen sie um 19% und machten im Jahr 2023 rund 56% des Gesamtvolumens aus. Die nächste Jahrestagung findet im März 2025 in Chile, in Santiago de Chile und Punta Arenas, statt.

KANADA / AUSSENHANDEL: STÄRKSTES EXPORTWACHSTUM SEIT 6 MONATEN

Kanadas Warenhandelsüberschuss mit dem Rest der Welt hat sich im Februar stärker als erwartet ausgeweitet, da Rekordlieferungen von Gold zum stärksten Exportwachstum seit sechs Monaten beitrugen.

Wie Statistics Canada mitteilte, verzeichnete das Land einen Warenhandelsüberschuss von 1,39 Mrd kanadischen Dollar (etwa 1,03 Mrd US-Dollar). Dies war der zweite monatliche Überschuss in Folge und übertraf die von Ökonomen erwarteten 675 Mio Dollar.

Die Warenexporte stiegen im letzten Monat um 5,8% auf 66,62 Mrd kanadische Dollar und übertrafen damit den Anstieg der Importe um 4,6% auf 65,23 Mrd, den höchsten Stand seit Juni 2023.

Die Stärke sowohl der Importe als auch der Exporte ist ein positives Signal für das Bruttoinlandsprodukt der Industrie, das nach Schätzungen von Statistics Canada im Februar um 0,4% gegenüber dem Vormonat gestiegen ist, nachdem das Wachstum im Januar mit 0,6% stärker als erwartet ausgefallen war. Zuvor veröffentlichte Daten der Behörde deuten auf einen weiteren Anstieg des Fabrikhandels und der Großhandelsumsätze im Februar hin.

Stephen Brown, stellvertretender Chefvolkswirt für Nordamerika bei Capital Economics, sagte, dass der Nettohandel den größten Beitrag zur erwarteten Beschleunigung des BIP-Wachstums in Kanada geleistet haben dürfte, das er auf 2,5% im ersten Quartal des Jahres schätzt, gegenüber rund 1% auf Jahresbasis im Vorquartal.

Gold lässt Bilanz glänzen

Während die Exporte in neun der elf erfassten Produktkategorien stiegen, wurde mehr als die Hälfte des Wachstums im Februar durch die Exporte von Rohgold angetrieben, einschließlich hochwertiger Verschiffungen von raffiniertem Gold und Transfers von Vermögenswerten im Bankensektor in einem Monat, in dem der Goldpreis stark anstieg. Laut Statistics Canada stiegen die Ausfuhren ohne das Edelmetall um 2,8% gegenüber dem Vormonat.

Auf preisbereinigter Basis stiegen die Gesamtausfuhren im Februar um 6,2%, was auf ein starkes Wachstum der Exportmengen schließen lässt. Die Ausfuhren von landwirtschaftlichen Erzeugnissen, Fischereierzeugnissen und Nahrungsmittelvorprodukten stiegen um 9,7% und verzeichneten damit den stärksten Anstieg seit Juli, was zum Teil auf eine Erholung der Weizenlieferungen zurückzuführen ist. Die Exporte von Fahrzeugen und Kfz-Teilen nahmen ebenfalls zu, wenngleich sie immer noch unter den Höchstständen von Oktober und November liegen, da die Umrüstung einiger Werke die Autoproduktion im Lande weiterhin einschränkte.

Auf der Importseite erholten sich die Käufe aus dem Ausland von dem Rückgang im Januar, wobei alle Segmente mit Ausnahme von Metallen und nichtmetallischen Mineralien einen Zuwachs verzeichneten. Mengenmäßig stiegen die Gesamteinfuhren im Februar im Vergleich zum Vormonat um 4,1%.

Die Ausfuhren in die USA, den mit Abstand größten Exportmarkt Kanadas, stiegen um 3,3%, während die Einfuhren um 3,4% zunahmen. Dadurch vergrößerte sich der Überschuss Kanadas gegenüber seinem Nachbarn auf 9,08 Mrd kanadische Dollar gegenüber 8,82 Mrd im Vormonat.

Die Exporte in Länder außerhalb der USA stiegen im Februar um 14,2%, vor allem dank der Lieferung von Rohgold in die Schweiz und das Vereinigte Königreich, so die Agentur. Die Importe aus anderen Ländern als den USA stiegen um 6,7%, wobei die größten Zuwächse bei verschiedenen Produkten aus China, Flugzeugen aus dem Vereinigten Königreich, Schrott und Nichteisenmetallen aus Indonesien sowie Autos und leichten Nutzfahrzeugen aus Südkorea zu verzeichnen waren.

Fasst man den internationalen Warenhandel und den internationalen Dienstleistungsverkehr zusammen, so stiegen die kanadischen Exporte um 5% und die Importe um 3,7%. Infolgedessen stieg der Handelsüberschuss, mit Waren als auch Dienstleistungen, von einem Defizit von 595 Mio kanadischen Dollar im Januar auf einen Überschuss von 367 Mio.

USA / AUSSENHANDEL: GUTE GESCHÄFTE FÜR DEUTSCHE FIRMEN

Deutsche Unternehmen in den USA erwarten mit großer Mehrheit steigende Umsätze und wollen ihr Engagement vor Ort ausbauen. Das sind die Hauptergebnisse einer Umfrage der Deutsch-Amerikanischen Handelskammern in den USA. Mehr als 200 Unternehmen hatten sich im Januar 2024 daran beteiligt. Die meisten von ihnen kommen aus dem verarbeitenden Gewerbe.

Rund 40% verfügen über eine Fertigung in den USA. Laut der Umfrage gehen 91% für 2024 von wachsenden Umsätzen aus. Daher wollen bis 2026 rund 97% ihre Investitionen vor Ort ausweiten. Diese Angaben decken sich, wenn auch nicht ganz in dem Ausmaß, mit Einzelgesprächen, die GTAI mit Firmenvertretern in den Vereinigten Staaten führte. Der Fokus der geplanten Investitionen liegt laut der Studie in der Ausbildung sowie dem Bau neuer Fertigungskapazitäten. Forschung und Entwicklung spielen hingegen eine Nebenrolle.

Auch die amtlichen Statistiken spiegeln ein starkes deutsches Engagement wider. Nach Angaben des U.S. Bureau of Economic Analysis war die Bundesrepublik in den Jahren 2020 bis 2022 der drittgrößte Investor nach Japan und Kanada. Mehr als die Hälfte der deutschen Direktinvestitionen flossen in die verarbeitende Industrie.

Als Hauptgründe für die Präsenz und den Ausbau der Kapazitäten vor Ort nannten rund 90% der befragten Unternehmensvertreter die Größe des Marktes. Sie wollen mit ihrer Produktion näher am Kunden sein, um ihre Produkte besser und schneller an die lokale Nachfrage anpassen zu können. Staatliche Subventionen spielten kaum eine Rolle.

Trump macht Unternehmern keine Sorgen

Allerdings gibt es auch Anlass zur Sorge. So leidet mehr als die Hälfte der befragten Unternehmen unter einem Fachkräftemangel. Gegenüber der letzten Studie von 2023 ging der Wert nur marginal zurück. Dafür hellte sich die Stimmung an anderen Stellen deutlich auf: So hatten sich 2023 noch viele Firmen um die Inflation und Störungen der Lieferketten gesorgt. Ihre Anzahl war 2024 deutlich zurückgegangen.

Überraschend ist, dass sich 2024 nur knapp ein Viertel der Befragten über politische Unsicherheiten Sorgen macht. Im November stehen die Präsidentschaftswahlen an und es zeichnet sich ein Wahlsieg von Donald Trump ab. Er liegt zum Jahresbeginn in den meisten Umfragen vor Joe Biden, der mit historisch niedrigen Zustimmungswerten zu kämpfen hat.

Doch hinter vorgehaltener Hand berichten viele Unternehmensvertreter, dass sie unter Trump weitgehend ungestört ihren Geschäften nachgehen konnten.

Tatsächlich dürfte es bei einem Machtwechsel im Weißen Haus zu keiner allzu großen Änderung der US-Wirtschafts- und Handelspolitik kommen. Biden hatte die von Trump angestoßenen protektionistische Marschrichtung weitgehend fortgeführt. An die Stelle von Zöllen traten nicht tarifäre Handelshemmnisse, vor allem Quoten für lokale Wertschöpfungsanteile („local content“) im Rahmen der großen Konjunkturpakete wie dem Inflation Reduction Act (IRA).

Konjunkturprogramme treiben Investitionsgüternachfrage

Der IRA, so die Befürchtungen in Europa, könnte die Abwanderung von Produktion und Arbeitsplätzen befördern. Tatsächlich haben die Programme eine enorme Nachfrage nach Investitionsgütern ausgelöst, was auch im Ausland zu spüren war. In den USA fehlen in so manchen Sparten – etwa beim Maschinenbau – lokale Anbieter. Daher müssen die Vereinigten Staaten zwangsweise auf Einfuhren setzen. Der „local content“ hat sich oftmals als stumpfe Waffe erwiesen.

Davon profitierten vor allem deutsche Exporteure. Ihre Lieferungen in die Staaten erreichten laut Destatis im Jahr 2023 nach einem leichten Anstieg gegenüber dem Vorjahr den Rekordwert von 158 Mrd US-Dollar. Damit lag Washington mit Abstand auf Rang 1 der wichtigsten Exportmärkte. Die Ausfuhren in die anderen großen Absatzmärkte waren dagegen rückläufig. So sanken die Exporte nach China um 9% und auch in wichtige EU-Länder wie Frankreich, die Niederlande und Polen gingen die Ausfuhren zurück.

Nur sehr wenige verlagern die Fertigung

Zudem kommt die AHK-Umfrage zu dem Ergebnis, dass die großen Konjunkturprogramme in den USA den Standort Deutschland eher stärken. Rund 40% der befragten Unternehmen gaben an, dass die Geschäftsausweitung in den Vereinigten Staaten zu einer Ausweitung von Beschäftigung, Produktion sowie Forschungs- und Entwicklungsaktivitäten in Deutschland geführt hat. Produktionsverlagerungen in die USA gab es nur bei 9% der Unternehmen.

Oft fahren Firmen aus der Bundesrepublik eine Doppelstrategie: So erfolgen in den USA relativ einfache Montage-, Anpassungs- oder Verpackungsschritte, mit deren Hilfe sich lokale Wertschöpfungsquoten beziehungsweise Voraussetzungen für das Siegel „Made in America“ erreichen lassen. Die Kernkomponenten werden hingegen in Deutschland gefertigt. Dort findet auch die Forschungs- und Entwicklung statt.

Das hat einen weiteren Grund: In den USA fehlt es an ausreichend qualifiziertem Personal. So existiert beispielsweise keine öffentliche Facharbeiterausbildung. Probleme gibt es auch beim Angebot an Ingenieuren. Es ist in den Staaten nicht besonders erstrebenswert, in der verarbeitenden Industrie zu arbeiten. Die besten Köpfe gehen lieber in die Finanz- oder IKT-Welt.

USA / FÖRDERUNG: MINISTERIEN VERGEBEN MILLIARDEN

Die US-Ministerien für Wirtschaft (DOC) und Energie (DOE) haben weitere Schritte bei der Umsetzung verschiedener industriepolitischer Initiativen in den Bereichen Halbleiter und umweltfreundliche Technologien angekündigt. Im Verlauf des vergangenen Monats hatte das DOC unverbindliche Förderrahmen von insgesamt 21,5 Mrd US-Dollar mit drei großen Chip-Herstellern bekannt gegeben. Dies entspricht fast der Hälfte der 50 Mrd Dollar, über die das DOC für direkte Subventionen an die Halbleiterproduktion verfügt. Das geht aus dem Newsletter von Representative of German Industry & Trade hervor.

Viele der größeren Projekte konzentrieren sich auf die Produktion von Hochleistungs-Chips. Die bisher angekündigten Vereinbarungen sind über mehrere Regionen und Teile der Halbleiterwertschöpfungskette verteilt. Unter anderem werden Werke in Arizona, New York, Ohio, Oregon und Texas finanziert.

Das DOE hat 6 Mrd Dollar Fördermittel für 33 industrielle Dekarbonisierungsprojekte vergeben. Die Empfänger stammen überwiegend aus energieintensiven Industrien und nutzen die Mittel unter anderem für CCS/-U-Technologien, Recycling, Energieeffizienz, Elektrifizierung, Wasserstoffprojekte sowie zur Eindämmung des Kohleverbrauchs. Das Programm wird mit 489 Mio Dollar aus dem Infrastrukturgesetz von 2021 (BIL/IIJA) und 5,47 Mrd Dollar aus dem Inflation Reduction Act (IRA) finanziert.

Des Weiteren hat das DOE ein erstes Vergabeverfahren der Advanced Energy Project Steuergutschrift 48C abgeschlossen. Die Gutschrift ist Teil des IRA und fördert Investitionen in die Herstellung und Lieferkette sauberer Technologien. Im Gegensatz zu anderen Steuergutschriften des IRA läuft diese über ein Vergabeverfahren. In der ersten Runde wurden nun 4 von insgesamt 10 Mrd Dollar an insgesamt 100 Projekte vergeben. Die Vorhaben in 35 Staaten erhalten nun eine Investitionssteuergutschrift von bis zu 30%. 40% des Gesamtvolumens sollen laut der US-Regierung Kohle- und Bergbaugemeinden zugutekommen. Das US-Finanzministerium und das DOE kündigten an, die zweite Vergabewelle in den Sommermonaten zu starten.

Gesamtbudget für GGRF liegt bei 150 Mrd Dollar

Das Weiße Haus und die US-Umweltschutzbehörde EPA haben angekündigt, 20 Mrd Dollar des IRA zur Emissionsreduzierung von Treibhausgasen an 8 Finanzierungsgruppen zu vergeben. Die Fördermittel sind Teil des Greenhouse Gas Reduction Fund (GGRF), welcher durch den IRA insgesamt 27 Mrd Dollar erhielt. 70% werden an historisch benachteiligte, ehemalige Bergbau- und Niedriglohnkommunen gehen. Ergänzt um private Kostenbeteiligungen beläuft sich laut Weißem Haus die Förderung auf rund 150 Mrd Dollar.

Während die Biden-Administration derzeit versucht, möglichst viele der autorisierten Fördermittel vor der anstehenden Wahl im November zu vergeben, gestaltet sich das bei den Darlehensvergaben des DOE schwieriger. Dem Darlehensprogramm des Energieministeriums stehen seit Einführung des IRA mehr als 200 Mrd Dollar zur Verfügung. Aufgrund strenger Transparenz- und Sorgfaltspflichten konnte das Büro davon allerdings erst 25,8 Mrd Dollar vergeben.

USA / LOGISTIK: ÜBERANGEBOT BELASTET SPEDITEURE

Das Bestreben von Einzelhändlern und Herstellern, die Transportkosten zu senken, lässt die Hoffnungen der Lkw-Branche auf einen Gewinnaufschwung ins Schleudern geraten. Die Frachtraten sind auf dem Spotmarkt des Speditionssektors über weite Strecken des Jahres zurückgegangen. Analysten und Führungskräfte sagen, dass auch die Preise für längerfristige Verträge sinken, da sich die Kunden darauf konzentrieren, die Lagerbestände schlank zu halten und die Ausgaben zu begrenzen.

Nach Schätzungen von DAT Solutions, einer Plattform, die Lkw an Verlader vermittelt, lag die durchschnittliche Vertragsrate im April mit 2,47 US-Dollar pro Meile um 17 Cent unter dem Vorjahresniveau. Den DAT-Zahlen zufolge sind die durchschnittlichen Raten auf dem Spotmarkt seit Jahresbeginn um 6,5% gefallen.

Analysten zufolge ist die Preisspirale nach unten das Ergebnis von Speditionskapazitäten, die nicht mit den allgemeinen Bemühungen amerikanischer Unternehmen Schritt halten, die überschüssigen Lagerbestände abzubauen, die während der Pandemie die Hallen füllten. Obwohl Zehntausende von Klein-Spediteuren im vergangenen Jahr den Markt verlassen haben, sind immer noch weit mehr Lkw unterwegs als vor Corona.

Analysten, darunter J.P. Morgan und Stephens, haben in diesem Monat die Gewinnprognosen für eine Reihe von Spediteuren gesenkt, vor allem für den Lkw-Ladungsmarkt, der mit seinem Geschäft des Transports von Komplettladungen in einzelnen Lkw für Kunden das Rückgrat der heimischen Lieferketten bildet. Trotz Anzeichen einer Verbesserung der Industriekonjunktur in den USA sehen sich die Speditions- und Frachtvermittlungsunternehmen mit anhaltenden Überkapazitäten auf dem Markt konfrontiert, und die jüngsten Anzeichen für einen Netto-Kapazitätszuwachs „machen die Sache noch schlimmer“, schreiben die Analysten von J.P. Morgan in einem Bericht. Mark Yeager, Geschäftsführer von Redwood Logistics, einem in Chicago ansässigen Logistikdienstleister, sagte, „dass sein Unternehmen eine sehr aggressive Preisgestaltung“ erlebe, insbesondere bei größeren Kunden.

Yeager erklärte, dass sich der Markt schnell drehen könnte, wenn Einzelhändler und Hersteller ihre Lagerbestände aufbrauchen, aber bis jetzt hat Redwood Logistics noch keinen großen Anstoß zum Abbau von Lagerbeständen erlebt.

Zinserhöhung ist verpufft

Die Führungskräfte der Branche sind an Einbrüche von 18 Monaten bis zu zwei Jahren gewöhnt, und einige Manager äußerten sich bei Gewinnmitteilungen zu Beginn des Jahres optimistisch, dass eine Erholung unmittelbar bevorstehe. Ein kurzer Anstieg der Zinssätze zu Beginn des Jahres ist jedoch verpufft.

„Wir erleben die längste Talfahrt, die ich in meinen mehr als 30 Jahren in der Branche erlebt habe“, sagte Tom Nightingale, CEO von AFS Logistics, einem Unternehmen mit Sitz in Shreveport, Louisiana.

Tausende von Firmen haben während der Corona-Pandemie aufgrund der steigenden Nachfrage nach Frachttransporten und der hohen Tarife ihre Lkw-Transporte aufgenommen oder erweitert. Seit Mitte 2020 sind etwa 325.000 Spediteure in die Branche eingetreten, während etwa 231.000 ihr Geschäft aufgegeben haben, so Avery Vise, ein Lkw-Analyst bei FTR Transportation Intelligence.

Nach Ansicht von Analysten halten sich viele Unternehmen unter anderem dank der Gewinne, die sie während der Pandemie zurückgelegt haben, über Wasser. Sie sagen, dass ein kurzer Anstieg der Tarife zu Beginn dieses Jahres einige angeschlagene Unternehmen überzeugt haben könnte, in der Hoffnung auf eine baldige Erholung länger durchzuhalten. Einige Manager sind der Meinung, dass es immer noch Grund zur Hoffnung gibt.

USA / WIRTSCHAFT & POLITIK: VERSTÄRKTE PRÜFUNG VON AUSLANDSINVESTITIONEN

Das US-Finanzministerium hat laut Newsletter der Representative of German Industry & Trade (RGIT) eine Notice of Proposed Rulemaking (NPRM) veröffentlicht. Darin sollen das Verfahren des Committee on Foreign Investment in the United States (CFIUS) verbessert und seine Sanktions- und Durchsetzungsbefugnisse vergrößert werden. Die neuen Regeln sollen die Prüfung ausländischer Käufer von US-amerikanischen Unternehmen verstärken, um die nationale Sicherheitsmission der Vereinigten Staaten mit ihrer offenen Investitionspolitik in Einklang zu bringen.

Die vorgeschlagene Regelung sieht vor, dass der Ausschuss mehr Informationen über Transaktionen anfordern kann, auch wenn die Unternehmen den Ausschuss nicht selbst über die Investition informiert haben. Die neue Vorschrift würde auch die Vorladungsbefugnis des Ausschusses auf Drittunternehmen ausweiten, die an einer Transaktion beteiligt sind.

Von „erforderlich“ zu „angemessen“

Nach der derzeitigen Regelung kann das CFIUS Informationen über eine Transaktion vorladen, wenn dies für „erforderlich“ befunden ist. Die vorgeschlagene Regelung würde dieses Kriterium lockern und es dem Ausschuss ermöglichen, Parteien vorzuladen, wenn „angemessen“. Die Strafen für die Nichteinhaltung der Vorschriften würden von derzeit 250.000 US-Dollar oder dem Wert der Transaktion auf 5 Mio US-Dollar oder den Wert der Transaktion deutlich erhöht.

Kommentare zu der vorgeschlagenen Regelung können 30 Tage lang nach der Veröffentlichung im Federal Register elektronisch über das eRulemaking-Portal der US-Regierung eingereicht werden.

Asien und Ozeanien

ASIEN-PAZIFIK / LOGISTIK: KÜHNE + NAGEL ÜBERNIMMT CITY ZONE EXPRESS

Der Logistikkonzern Kühne + Nagel will seine Präsenz im asiatischen Raum ausbauen und übernimmt den Dienstleister City Zone Express. Die Akquisition werde sich sofort ertragssteigernd auswirken und das Angebot des Unternehmens im Bereich der grenzüberschreitenden Straßenlogistik in Asien strategisch erweitern, erklärte Kühne + Nagel ohne Nennung finanzieller Einzelheiten. Zudem meldete der Schweizer Logistikkonzern einen Gewinnrückgang.

Im vierten Quartal sank der Nettogewinn auf 283 Mio Schweizer Franken von 494 Mio Franken im Vorjahreszeitraum. Der Umsatz ging um 35% auf 5,69 Mrd Franken zurück. Für das Gesamtjahr wies der Konzern einen Nettogewinn von 1,46 Mrd Franken (Vorjahr: 2,81) bei einem Umsatz von 23,85 Mrd Franken (39,34 Mrd) aus.

City Zone Express mit Sitz in Malaysia ist eine Tochtergesellschaft der in Singapur notierten Chasen Holdings und ist in Malaysia, Singapur, Vietnam, Thailand und China tätig.

AUSTRALIEN / ZOLL: REGIERUNG SCHAFFT FAST 500 „NUISANCE TARIFFS“ AB

Die australische Regierung hat angekündigt, ab dem 1. Juli fast 500 sogenannte „nuisance tariffs“ abzuschaffen, um die Kosten für die Einfuhr von Waren aller Art – von Zahnbürsten bis zu Achterbahnen und Auto-Scootern – zu senken.

Durch das Aus der dieser Zollgruppe werden dem Staatshaushalt zwar jährlich 19,9 Mio US-Dollar an Einnahmen entgehen, die Regierung rechnet im Gegenzug aber mit einer Steigerung des Handels von jährlich 5,6 Mrd Dollar durch vereinfachte Prozesse.

Die australischen Arbeitnehmer und Unternehmen sind durch die Änderung kaum betroffen und müssen sich dennoch durch die damit verbundene Bürokratie kämpfen und die Kosten für die Einhaltung der Zollbestimmungen tragen, so der australische Schatzmeister Jim Chalmers in einer Erklärung. Durch die Änderungen würden 14% der australischen Gesamtzölle abgeschafft, fügte er hinzu.

Einige der zu streichenden „lästigen“ Zölle betreffen importierte Produkte wie Waschmaschinen, Reifen für landwirtschaftliche Fahrzeuge, Zahnbürsten und Essstäbchen aus Bambus.

CHINA / RECHT: BEITRITT ZUM APOSTILLE-ÜBEREINKOMMEN

China ist mit Wirkung zum 7. November 2023 offiziell dem Übereinkommen zur Befreiung ausländischer öffentlicher Urkunden von der Legalisation vom 5. Oktober 1961, dem sogenannten Apostille-Übereinkommen, beigetreten. Mit dessen Einführung ist die Volksrepublik nun das 125. Land, das dieses Verfahren übernimmt.

Obwohl China bereits seit 1987 Mitglied der Haager Konferenz ist, hatte es das Apostille-Übereinkommen nicht ratifiziert und galt in dieser Zeit als das größte Land der Welt ohne ein vereinfachtes Verfahren zur Legalisierung von Dokumenten. Dies wog besonders schwer, als der Wirtschaftsverkehr mit dem Reich der Mitte in den letzten beiden Jahrzehnten überproportional zugenommen hat. Zukünftig werden Zeit und Kosten für die internationale Übermittlung und Beglaubigung von öffentlichen Urkunden im Zusammenhang mit dem Wirtschaftsverkehr mit China deutlich reduziert.

Weniger bürokratisches Hin und Her

Für die Verwendung offizieller deutscher Dokumente in der Volksrepublik, etwa bei der Gründung einer Tochtergesellschaft oder der Einreichung einer Klage vor chinesischen Gerichten, war es bisher notwendig, die erforderlichen Unterlagen aus Deutschland zunächst auch dort beglaubigen zu lassen. In einem zweiten Schritt war eine Legalisierung bei einem chinesischen Konsulat oder der Botschaft in der Bundesrepublik erforderlich. Dies führte häufig dazu, dass ein deutsches Dokument zuerst notariell beglaubigt werden musste.

Anschließend war es von einer weiteren deutschen Behörde oder dem Bundesamt für auswärtige Angelegenheiten erneut zu beglaubigen („Überbeglaubigung“). Danach schloss sich die Endlegalisierung beim chinesischen Konsulat oder der Botschaft an, bevor das Dokument von den dortigen Behörden anerkannt wurde. Gleichermaßen bedurften chinesische Urkunden zur Anerkennung in anderen Staaten der Legalisierung ausländischer Behörden, um in dem jeweiligen Mitgliedsstaat des Abkommens anerkannt zu werden.

Dieses Verfahren erwies sich aber nicht nur als sehr zeitaufwändig, sondern verursachte auch erhebliche Kosten. In einigen Konsulaten war es beispielsweise nicht gestattet, die zu legalisierenden Unterlagen auf dem Postweg einzureichen – stattdessen war eine persönliche Antragstellung vor Ort zwingend erforderlich. In der Praxis führte dies häufig dazu, dass Dienstleistungsunternehmen beauftragt werden mussten, die die Antragstellung beim Konsulat übernahmen.

Beglaubigung für Dokumente zur Nutzung im Ausland

Das Apostille-Übereinkommen ist ein internationales Abkommen mehrerer Staaten, das das Verfahren zur Beglaubigung eines in einem Land ausgestellten öffentlichen Dokuments für rechtliche Zwecke in einem anderen Mitgliedsland vereinfacht. Es erlaubt so den Mitgliedern, die Echtheit von öffentlichen Urkunden zur Verwendung in einem anderen Mitgliedstaat zu beglaubigen. Dies erfolgt, indem das Dokument im ausgestellten Land mit einer Apostille versehen wird.

Diese können dann im Ausland der anderen Vertragspartei vorgelegt werden. Das Verfahren der Apostillierung ersetzt somit das traditionelle und umständliche Legalisierungsverfahren durch Behörden des Mitgliedstaats, in dem die öffentliche Urkunde verwendet werden soll. Behörden dürfen die Echtheit der mit einer Apostille versehenen Urkunde nicht anzweifeln.

Durch seinen Beitritt erklärt sich China bereit, die Nutzung öffentlicher Urkunden aus anderen Ländern zu vereinfachen. Zu diesen Dokumenten gehören unter anderem Geburtsurkunden, Zeugnisse über Berufsabschlüsse, Handelsregisterauszüge, Notarurkunden sowie andere Verwaltungsunterlagen. Denn das Apostille-Abkommen bezieht sich nur auf öffentliche Urkunden, also solche, die von einer Behörde des Mitgliedstaats im Rahmen ihrer Amtsbefugnisse ausgegeben werden.

Diese Änderung wird es für ausländische Unternehmen wesentlich einfacher machen, in und mit China Geschäfte zu tätigen, da derzeit für viele Vorgänge notariell beglaubigte Dokumente aus dem Herkunftsland in der Volksrepublik benötigt werden. Dies ist insbesondere bei einer dortigen Unternehmensgründung oder der Durchführung von Rechtsstreitigkeiten vor Ort von Bedeutung. Die Nutzung einer Apostille wird den Zeit- und Kostenaufwand erheblich reduzieren.

Gleichermaßen ist es chinesischen Unternehmen nun erlaubt, ihre öffentlichen Urkunden unter Verwendung einer Apostille gegenüber Marktteilnehmern aus anderen Mitgliedsstaaten zu nutzen und stellt sich für diese somit auch als erheblicher Erleichterung dar. Bisher musste ein Unternehmen zum Nachweis der Existenz und der Vertretungsbefugnis seiner Direktoren, die im inländischen Rechtsverkehr üblicherweise genutzte Business License beglaubigen und legalisieren lassen, um sie gegenüber Behörden und Vertragspartnern in anderen Staaten zu nutzen. Dies ist jetzt durch die Beifügung einer Apostille erleichtert worden.

Damit sorgt der Beitritt Beijings für eine erhebliche Vereinfachung im deutsch-chinesischen Wirtschaftsverkehr. Die bei der Entsendung von Mitarbeitern erforderlichen Dokumente können ebenfalls durch eine Apostille beglaubigt werden.

Zu beachten ist jedoch, dass die anderen Mitgliedsstaaten eine sechsmonatige Einspruchsfrist haben. Sollte von Mitgliedsstaaten Einspruch erhoben werden, würde dies den Beitritt Chinas zum Apostille-Übereinkommen jedoch nicht verhindern. Vielmehr würde dies nur bedeuten, dass das Übereinkommen zwischen dem Staat, der Einspruch eingelegt hat, und der Volksrepublik nicht gelten wird. Es ist aber nicht zu erwarten, dass westliche Industriestaaten dem Beitritt widersprechen.

CHINA / WIRTSCHAFT & POLITIK: GESETZ ERHÖHT GESCHÄFTSRISIKEN AUSLÄNDISCHER FIRMEN

Beijing hat am Dienstag sein Gesetz über Staatsgeheimnisse überarbeitet, um auch sensible Informationen zu erfassen, die bisher nicht in den Geltungsbereich des Gesetzes fielen. Ausländische Unternehmen zeigen sich besorgt, dass dieser Schritt die Risiken einer Geschäftstätigkeit im Land verstärken könnte. 2023 wurde bereits ein strenges Informationssicherheitsgesetz verabschiedet und ein Gesetz gegen Spionage umgeschrieben, um den Umfang der staatlichen Informationskontrolle zu erweitern.

Während Xi die Regeln für die nationale Sicherheit verschärft, berichten amerikanische Unternehmen von einem schwindenden Vertrauen in ihre Geschäftstätigkeit im Reich der Mitte und verweisen auf die sich verlangsamende Wirtschaft und ein rechtliches Umfeld, das sie als zunehmend feindselig empfinden. China ist gegen Due-Diligence-Firmen vorgegangen, hat Razzien und rechtliche Überprüfungen internationaler Unternehmen eingeleitet und einige ausländische Führungskräfte inhaftiert oder in einigen Fällen daran gehindert, das Festland zu verlassen.

Eine Bestimmung des überarbeiteten Gesetzes führt „Arbeitsgeheimnisse“ in Regierungs- und Parteiorganen ein, die zwar nicht als Staatsgeheimnisse gelten, aber „bestimmte nachteilige Auswirkungen haben könnten, wenn sie durchsickern“, womit eine potenziell breite neue Kategorie eingeschränkter Informationen eingeführt wird. Über die Definition der Durchführungsbestimmungen für „Arbeitsgeheimnisse“ besteht aber noch wenig Klarheit. Das neue Gesetz tritt am 1. Mai in Kraft.

INDONESIEN / ERNEUERBARE ENERGIEN: JETP SOLL INVESTOREN LOCKEN

Die deutsche Entwicklungszusammenarbeit finanziert in Indonesien seit vielen Jahren grüne Projekte. Allerdings ist der Archipel ein schwieriger Partner. Ausufernde Bürokratie, unklare Kompetenzen und hohe Local-Content-Anforderungen verzögern Projekte oder lassen sie ganz scheitern. Hoffnung auf Besserung ruht nun auf der Just Energy Transition Partnership (JETP), die beim G20-Gipfel auf Bali im November 2022 vereinbart wurde.

JETP ist ein Abkommen zwischen Indonesien und Geberländern, darunter Deutschland, zur Dekarbonisierung des Stromsektors. Dafür werden Hilfen von 11,6 Mrd US-Dollar, vor allem in Form von zinsgünstigen Krediten, zur Verfügung gestellt. Beteiligte Entwicklungsbanken berichten, dass JETP den Zugang zu indonesischen Entscheidungsträgern erleichtert und Synergien schaffe.

Deutschland stellt hierfür Mittel auch in Form von reinen Zuschüssen zur Verfügung, zum Beispiel für technische Beratung oder in Form von Zinssubventionen. Letztere können durch Zuschussmittel über die Kreditanstalt für Wiederaufbau ergänzt werden. Die Kfw hat zusammen mit indonesischen Partnern eine Projekt-Pipeline identifiziert, die über die bisherigen JETP-Zusagen hinausgeht.

Ein Beispiel für ein vor JETP geplantes Vorhaben, das nun Teil der Partnerschaft geworden ist, ist der sogenannte Green Energy Corridor Sulawesi (GECS). Es hat einen Gesamtumfang von 600 Mio Dollar, Deutschland gibt über die KfW ein Darlehen von 324,3 Mio. Der GECS soll den staatlichen indonesischen Energieversorger Perusahaan Listrik Negara (PLN) dabei unterstützen, grünen Strom in die Verbrauchszentren rund um die Städte Palopo im Nordosten und Makassar im Süden der Provinz Südsulawesi zu transportieren. Dafür soll eine 275 Kilovolt-Übertragungsleitung von mehreren 100 km verlegt werden.

PLN ist Monopolist im Übertragungsbereich und damit Auftraggeber und Projektdurchführer. Weitere Finanzierer neben der KfW werden vom Unternehmen derzeit geprüft. Die erste Ausschreibung für die Implementierungsberatung soll es im zweiten Halbjahr 2024 geben.

In Indonesien müssen viele Übertragungsnetze ausgebaut werden, da sich der Strombedarf seit der Jahrtausendwende mehr als verdreifacht hat. Der boomende Nickelabbau und dessen Verarbeitung lässt den Bedarf auf Sulawesi besonders stark steigen.

Die Wirtschaft der Provinz Zentralsulawesi mit dem Indonesia Morowali Industrial Park wächst jährlich um mehr als 10%. Dort, wie praktisch überall in Indonesien, ist Kohle der mit Abstand wichtigste Energieträger. Mit ihr befeuern die Unternehmen vielfach auch eigene Off-Grid-Kraftwerke, sogenannte Captive Powerplants.

Der GECS zeigt das deutsche Engagement in der Infrastrukturfinanzierung im Energiesektor in Indonesien. Andere Geldgeber haben sich hingegen wegen der restriktiven Local-Content-Regulierung weitgehend aus diesem Bereich zurückgezogen oder nutzen indirekte Finanzierungsmodelle wie etwa die ergebnisbasierte Finanzierung.

Große Maschinen werden meist Importiert

Ein Beispiel für eine ergebnisbasierte Finanzierung mit deutscher Beteiligung ist das JETP-Großprojekt Accelerating Indonesia‘s Clean Energy Transition. Es befindet sich noch in den Verhandlungen und soll einen Gesamtumfang von 4 Mrd Dollar betragen. Deutschland gibt 324,3 Mio Dollar. Das Projekt beinhaltet den Bau von Übertragungsleitungen und von Solar- und Windkraftwerken mit einer Kapazität von insgesamt 3,5 GW, vorwiegend auf Sulawesi, Sumatra und Java.

Der Bau von Stromübertragungsleitungen ist in Indonesien leichter umzusetzen als der von regenerativen Kraftwerken, da die Local-Content-Anforderungen einfacher zu erfüllen sind, auch wenn sie bei 80% liegen. Denn Kabel und Masten stammen aus lokaler Produktion. Importiert werden müssen größere elektrotechnische Geräte.

Allerdings ist der notwendige Importanteil vielfach deutlich höher. Zudem müssen die privaten Kraftwerksbetreiber vor Baubeginn die Abnahmetarife mit PLN verhandeln. Das hochverschuldete Staatsunternehmen gilt aber als schwieriger Verhandlungspartner, denn es muss diesen den Strom in großem Umfang unter dem Erzeugerpreis der eigenen Kraftwerke verkaufen.

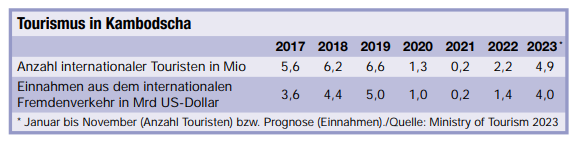

KAMBODSCHA / TOURISMUS: MEHR ALS ANGKOR WAT

Vor der Pandemie sorgten Reisende aus China für einen Einnahmeboom. Sie stellten damals die mit Abstand größte Gruppe unter den Einreisenden. Von Januar bis November 2023 kam jedoch nur noch jeder zehnte Gast aus der Volksrepublik. Mehr als die Hälfte der insgesamt 4,9 Mio Touristen, die in diesem Zeitraum einreisten, stammten aus den Nachbarländern Thailand (34%) und Vietnam (19%).

Damit wieder mehr Reisende aus dem Reich der Mitte kommen, hat das Tourismusministerium im Jahr 2023 die Strategie „China Ready“ aufgelegt. Hotellerie und Reisebüros sollen ihre Angebote an den Geschmack der Chinesen anpassen und ihre Mitarbeitenden Mandarin lernen. Die Betriebe können sich dann vom Ministerium als „China Ready“ zertifizieren lassen.

Die Organisation Weltwirtschaftsforum stuft die Wettbewerbsfähigkeit des kambodschanischen Tourismussektors in ihrer Studie „Travel and Tourism Competitiveness Report 2021“ auf Rang 79 von 117 Staaten ein. Der Standort hat sich gegenüber 2019 um drei Positionen verbessert. Günstige Preise, gute Sicherheit und digitale Angebote werden in der Studie positiv bewertet. Unterdurchschnittlich fallen hingegen Bewertungen für die Infrastruktur aus.

Im Jahr 2021 gab es in Kambodscha laut dem Tourismusministerium 856 Hotels mit 46.363 Zimmern. Rund 40% befinden sich in der Hauptstadt Phnom Penh und circa 20% in Siem Reap. Die Beratungsfirma Knight Frank berichtet, dass in Sihanoukville im Süden des Landes zwischen 2023 und 2025 insgesamt 45 neue Hotels mit knapp 11.000 Zimmern entstehen sollen. Sie würden das bisherige Angebot verdoppeln. Die meisten Immobilieninvestoren stammen aus China.

Auch in der Hauptstadt sollten der Immobilienagentur CBRE zufolge im Jahr 2023 rund 1.500 Zimmer in neuen Hotels der Vier- und Fünf-Sterne-Kategorie hinzukommen. Im gehobenen Gastgewerbe gebe es aber Probleme, genügend ausgebildetes Personal zu finden.

Die kleinen und mittleren Unternehmen (KMU) im Hotel- und Gaststättengewerbe investieren vorsichtiger. Die staatliche Förderbank Small and Medium Enterprise Bank of Cambodia hat im Mai 2022 ein Budget von 150 Mio US-Dollar für Förderkredite im Tourismusbereich aufgelegt. Bis Mai 2023 wurden jedoch nur rund 50 Mio Dollar von KMU abgerufen.

Luftverkehr in ausländischen Händen

Im Jahr 2023 steuern 27 Fluggesellschaften und Schätzungen nach 4,6 Mio Passagiere das Land an, deutlich weniger als vor der Pandemie (45 Airlines und 10 Mio Fluggäste 2019). Die heimischen Airlines Cambodia Angkor Air, Sky Angkor Airlines und Lanmei Airlines bedienen nur kurze In- und Auslandsstrecken. Sie betrieben 2023 insgesamt 13 Passagierflugzeuge.

Die Hälfte der ausländischen Touristen reist wegen Angkor Wat in das Königreich. Die UNESCO hat den archäologischen Park Angkor 1992 als Weltkulturerbe ausgezeichnet. Im Jahr 2023 wurden rund 1 Mio Besucher erwartet, 2019 waren es circa 2,2 Mio. Die berühmte Tempelanlage liegt vor den Toren der Stadt Siem Reap. Bis 2025 sollen dort drei neue Luxusunterkünfte öffnen.

Touristen verbrachten 2019 durchschnittlich 6 Tage in Kambodscha und gaben ungefähr 96 Dollar pro Tag aus. Das Tourismusministerium möchte, dass ausländische Reisende auch den Rest des Landes erkunden und ihren Aufenthalt verlängern. Nahe Sihanoukville ist die neue Stadt Ream City geplant mit Attraktionen wie einem Golfplatz oder einem Freizeitpark.

Ein weiteres Standbein des Tourismus ist das Glücksspiel. Nur Personen mit einem ausländischen Pass dürfen Casinos betreten. Im Jahr 2020 waren 193 Casinos von der zuständigen Glücksspielkommission registriert. Die Regierung verordnete 2022 ein strengeres Vorgehen gegen illegale Spielhallen und verabschiedete neue Richtlinien für Casinobetriebe und erhöhte die Anforderungen an deren Mindestkapital.

SINGAPUR / LOGISTIK: PSA SINGAPUR ERWEITERT JURONG ISLAND TERMINAL

PSA Singapur (PSA) hat eine strategische Erweiterung seines Jurong Island Terminals (JIT) angekündigt, wie „Hellenic Shipping News“ berichtet. Damit will der Betreiber der wachsenden Nachfrage der auf Jurong Island ansässigen Industrie nach nachhaltigen, effizienten und widerstandsfähigen Lieferkettenlösungen gerecht werden.

Das an der nordwestlichen Strandpromenade von Jurong Island gelegene JIT bietet zweimal täglich Frachtkahnfahrten an, die die Empfänger der Waren (Beneficial Cargo Owner, BCOs) auf Jurong Island mit den PSA-Hauptumschlagplätzen Tuas, Pasir Panjang und Brani verbinden, von wo aus die Güter auf die globalen Märkte gelangen. Jurong Island ist die Drehscheibe der Energie- und Chemieindustrie in Singapur. Das von der zuständigen Behörde Jurong Town Corporation (JTC) verwaltete Gelände ist 3.000 ha groß und beherbergt mehr als 100 weltweit tätige Unternehmen, die in den Bereichen Raffinerie, Chemie oder Produktion von Olefin tätig sind.

Während Rohstoffe und Fertigprodukte auch per Straße nach Jurong Island transportiert werden können, sei der Transport per Binnenschiff dem Betreiber zufolge weniger arbeitsintensiv und verursache rund 30% weniger CO₂-Emissionen.

Umschlag von 300.000 TEU erwartet

Die Nachfrage nach dem Gütertransport per Schiff ist in den letzten Jahren stetig gestiegen, wobei das umgeschlagene Volumen des Jurong Terminals im Jahr 2023 gegenüber dem Vorjahr um 13% auf rekordhohe 149.000 TEU angestiegen ist.

In Partnerschaft mit JTC wird PSA JIT ausbauen, um die jährliche Umschlagskapazität auf 300.000 TEU zu erhöhen und so die prognostizierte Nachfrage zu decken. Außerdem werden neue Anlagen für den Umschlag von Fracht und Gefahrgütern entwickelt, um das wachsende Angebot an physischen und digitalen Lösungen von PSA zu ergänzen. Diese sollen BCOs dabei helfen sollen, ihre Bestände und Lieferketten effizienter zu verwalten.

Der Ausbau des Terminals soll bis 2025 abgeschlossen sein. Zudem soll damit laut der Stadtplanungsbehörde JTC auch die Umwandlung von Jurong Island in einen nachhaltigen Energie- und Chemiepark im Einklang mit dem Singapore Green Plan 2030 unterstützt werden.

SÜDOSTASIEN / KONJUNKTUR: INDONESIEN UND DIE PHILIPPINEN SIND DIE WACHSTUMSPOLE

Mit Blick auf das laufende Jahr werden Länder und Sektoren für Anleger interessant sein, die entweder durch lokale makroökonomische Stärke oder durch globale Exporte überzeugen. Dazu gehören zum Beispiel die binnenorientierte Märkte Indonesien und die Philippinen, die von einer Verlangsamung des globalen Wachstums weniger betroffen sein dürften.

Zu den bedeutenden Entwicklungen in Indonesien gehören der Aufstieg des Landes zu einem führenden Hersteller von Batterien für Elektrofahrzeuge und der bevorstehende Umzug in eine neue Hauptstadt. Bei den Philippinen sind es günstige Bewertungen und ein hohes Wirtschaftswachstumsprofil im Vergleich zu anderen asiatischen Ländern.

Das indonesische Wirtschaftswachstum sollte bis 2024 konstant bei etwa 5% liegen und damit die meisten Industrieländer übertreffen. Zu Beginn des Jahres richteten sich alle Augen auf die Präsidentschaftswahlen. Das Ergebnis hat den Markt mit dem Sieg der Prabowo-Gibran-Kandidaten positiv überrascht. Die Prabowo-Gibran-Partei lag in den Umfragen vor der Wahl in Führung und profitierte vom Rückenwind des amtierenden Präsidenten Joko Widodo. Aufgrund des Ergebnisses könnte die Kontinuität der Politik die Unternehmen dazu ermutigen, sich wieder auf ihre Investitionspläne zu konzentrieren. Entwicklungen wie der Aufstieg in der Wertschöpfungskette des verarbeitenden Gewerbes, die Positionierung Indonesiens als führender Hersteller von Batterien für Elektrofahrzeuge und der Umzug in die neue Hauptstadt Nusantara dürften sich fortsetzen.

Die Idee einer neuen Hauptstadt gab es schon seit der Unabhängigkeit, als Präsident Soekarno (1945 bis 1967) plante, die Hauptstadt nach Palangkaraya in Kalimantan zu verlegen. Auch Präsident Yudhoyono (2004 bis 2014) brachte die Idee ins Spiel. Der Umzug wurde schließlich unter der Regierung von Präsident Jokowi beschlossen. Hauptgründe sind die Überbevölkerung sowie die Verkehrsüberlastung. Jakarta ist eine der am dichtesten besiedelten Städte der Welt, in der mehr als 10 Mio Menschen leben, und Prognosen zufolge wird die Bevölkerungszahl bis 2030 auf über 35 Mio ansteigen. Die Nationale Entwicklungsplanungsbehörde schätzt zudem, dass Verkehrsstaus in Jakarta im Jahr 2017, dem letzten Jahr, für das Daten vorliegen, wirtschaftliche Verluste in Höhe von rund 4,7 Mrd US-Dollar verursacht haben. Nusantara soll 2045 fertiggestellt werden und 35 Mrd Dollar kosten, wobei der Staat 20% der Kosten trägt und der Rest durch PPP-Projekte und private Investitionen finanziert wird.

Auf den Philippinen sind die zinssensitiven Sektoren Banken und Immobilien gut aufgestellt. Das Kreditwachstum sollte sich angesichts der bis 2024 sinkenden Zinssätze beschleunigen und die Gesamtrentabilität trotz des Drucks auf die Nettozinsmargen verbessern. Im Immobiliensektor gibt es Unternehmen, die ihre Grundstücke schrittweise in ertragsfähige Vermögenswerte umwandeln und deren Büroimmobilienportfolios nicht zu stark auf das Business Process Outsourcing ausgerichtet sind.

SÜDKOREA / INTERNETDIENSTLEISTUNGEN: KONKURRENZ IN DEN STARTLÖCHERN

Der Überlebenskampf in der asiatischen E-Commerce-Branche hat bereits einige bekannte Namen wie Temu hervorgebracht. Als Nächstes könnte der koreanische Marktführer Coupang an der Reihe sein.

Rasch wachsende Größe, ehrgeizige Investitionen in die Logistik und die hohe Bevölkerungsdichte Südkoreas geben dem Unternehmen viel Rückenwind. Und wecken Coupangs Ambitionen, das koreanische Amazon und vielleicht sogar eine Wachstumssensation wie Temu zu werden. Doch zunächst muss es sich gegen die Konkurrenz durchsetzen – einschließlich Temu, das ebenfalls mit der Expansion in Korea begonnen hat.

Die von SoftBank unterstützten Aktien von Coupang, die in New York notiert sind, sind um 15% gestiegen, nachdem das Unternehmen seinen ersten jährlichen Betriebsgewinn bekannt gegeben hat: 473 Mio US-Dollar im Jahr 2023. Noch vor fünf Jahren war das ein Verlust von 1 Mrd Dollar.

Der mit dem Wachstum einhergehende größere Umfang hat wahrscheinlich zur Verbesserung der Gewinnspannen beigetragen: Der Nettoumsatz für das Quartal stieg im Vergleich zum Vorjahr um 23%, während die Zahl der aktiven Kunden um 16% auf 21 Mio anstieg – das entspricht fast der Hälfte der Bevölkerung Südkoreas. Der Umsatz hat sich in den letzten drei Jahren verdoppelt.

Vorsprung in der Logistik

Coupang hat in der Tat eine Seite aus dem Spielbuch von Amazon übernommen: Es investiert viel, um seine Logistikinfrastruktur auszubauen und eine schnellere Lieferung zu ermöglichen. Coupang hat den zusätzlichen Vorteil einer hohen Bevölkerungsdichte des Landes – etwa die Hälfte der 52 Mio Einwohner lebt im Großraum Seoul. Das Unternehmen bietet auch einen Abo-Service nach dem Vorbild von Amazon Prime namens Wow an, der Vergünstigungen wie kostenlosen Versand bietet. Ende letzten Jahres gab es 14 Mio Wow-Mitglieder, 27% mehr als im Jahr zuvor.

Coupang steht jedoch noch vor einigen langfristigen Herausforderungen.

Der Wettbewerb ist intensiv. Und neue Konkurrenten aus China drängen nach Korea, darunter Alibaba und Temu. Der südkoreanische E-Commerce-Markt ist immer noch zersplittert: Coupang ist zwar Marktführer, kontrolliert aber nur etwa ein Viertel des Marktes und liegt damit knapp vor dem koreanischen Internetriesen Naver.

Und die chinesischen Akteure expandieren schnell. Temu zum Beispiel hatte im Januar bereits 5,7 Mio monatlich aktive Nutzer in Korea, ein Anstieg von 28% gegenüber dem Vormonat, so Bernstein. Das chinesische Unternehmen ist erst seit Juli letzten Jahres auf dem Markt. AliExpress, der internationale Zweig von Alibaba, hatte laut Citi im Dezember 9,5 Mio monatlich aktive Nutzer, doppelt so viele wie ein Jahr zuvor. AliExpress ist seit 2018 in Korea vertreten. Die beiden Akteure haben immer noch einen Marktanteil von weniger als 2%, aber ihr schnelles Wachstum könnte das schnell ändern.

Expansionspläne nach Taiwan

Ein weiteres Risiko ist die Expansionsstrategie von Coupang. Das Unternehmen hat Taiwan aufgrund der Nähe und Ähnlichkeit zum koreanischen Markt ins Visier genommen. Dies könnte jedoch hohe Investitionen und zusätzliche Konkurrenten mit sich bringen, darunter Shopee, das bereits eine große Präsenz im nahen Südostasien hat. Coupang versucht auch, sein Produktportfolio zu erweitern, indem es die britische Online-Luxusplattform Farfetch für 500 Mio Dollar erwirbt. Wie sich diese neuen Unternehmungen entwickeln werden, ist noch ungewiss.

SÜDKOREA / LOGISTIK: ENGPÄSSE BEI VERSCHIFFUNG BREMSEN AUTO-EXPORTBOOM

Südkoreanische Automobilhersteller haben Schwierigkeiten, ihre Exportdynamik aufrechtzuerhalten, da es aufgrund des zunehmenden Volumens chinesischer Pkw-Exporte und strenger Umweltvorschriften für den Seeverkehr an Transportschiffen für Fahrzeuge mangelt. Dieses Szenario hat zu einem beispiellosen Anstieg der Kosten für das Chartern von solchen Frachtschiffen geführt, wie „The Korea Herald“ berichtet.

Im vergangenen Jahr überstieg die Autoproduktion in Südkorea zum ersten Mal seit fünf Jahren die Marke von 4 Mio Einheiten, wobei die Ausfuhren einen Rekordwert von 70,9 Mrd US-Dollar erreichten und als wichtigstes Exportgut des Landes zu einem Handelsüberschuss von 55 Mrd Dollar beitrugen.

Hyundai Motor und Kia, die beiden größten Automobilhersteller Koreas, sind trotz ihrer langfristigen Verträge mit dem Tochterunternehmen Hyundai Glovis, das eine Flotte von 72 reinen Pkw- und Lkw-Transportern (PCTCs) betreibt, von der Frachtführerknappheit besonders betroffen. Die Produzenten sind seit Ende letzten Jahres dazu übergegangen, ihre Exporte mit Container-Schiffen zu transportieren – eine nicht gerade ideale Methode, die auch Renault Korea und KG Mobility Anfang letzten Jahres gewählt haben.

Daten von Clarkson Research, einem führenden Analyseunternehmen im Bereich Schifffahrt und Handel, zeigen, dass die durchschnittlichen täglichen Kosten für das Chartern eines Schiffes, das 6.500 Pkw-Äquivalente transportieren kann, in den ersten Monaten dieses Jahres auf rund 115.000 Dollar gestiegen sind. Diese Zahl stellt eine Steigerung um 59% gegenüber dem Vorjahresdurchschnitt von 72.167 Dollar dar und bedeutet eine fast zehnfache Erhöhung gegenüber der Rate von 12.625 Dollar im Jahr 2021 und eine Verfünffachung gegenüber dem Durchschnitt von 2022, womit ein neuer Branchenmaßstab gesetzt wird.

Die Inflation der Charterraten lässt sich auf eine Kombination von Faktoren zurückführen. Die weltweite Flotte von Autotransportern ist seit 2019 von 770 auf etwa 750 geschrumpft, was zum Teil auf die Ausmusterung von 49 Schiffen zurückzuführen ist, die die neuen, von der Internationalen Seeschifffahrtsorganisation (IMO) festgelegten Standards für den Energieeffizienzindex und den Kohlenstoffintensitätsindex nicht erfüllen.

Darüber hinaus hat Chinas anhaltende Dominanz als weltgrößter Fahrzeugexporteur die Nachfrage nach den speziellen Frachtschiffen deutlich in die Höhe getrieben, wobei sich das Seefrachtvolumen von rund 600.000 Einheiten im Jahr 2020 auf 3 Mio im vergangenen Jahr verfünffacht hat.

Erschwerend kommt die Ineffizienz der chinesischen Werften hinzu, die trotz der Bestellungen von 188 neuen Schiffen zur Aufstockung der alternden Flotte seit 2012 nur 15 Autotransporter fertiggestellt haben. Ein Trend, der die Lieferkette weiter belasten dürfte.

HMM, Koreas führende Reederei, kehrt nach zwei Jahrzehnten Pause auf den Markt für Autotransporter zurück und plant den Bau von sieben neuen Schiffen. Diese sollen zum ersten Quartal 2026 ausgeliefert werden, geleast und betrieben werden sie dann von Hyundai Glovis.

TAIWAN / TRANSPORT: E-BIKES AUF DER ÜBERHOLSPUR

Taiwan ist zwar weltweit gesehen nicht das größte Erzeugerland für Fahrräder, gehört aber zu den wichtigsten Akteuren im globalen Zweiradmarkt. Die Bedeutung als eine Drehscheibe der internationalen Fahrradbranche dürfte weiter wachsen, auch wenn sich 2024 noch keine hohe Wachstumsdynamik entwickeln wird.