Der BDEx (Bundesverband des Deutschen Exporthandels e.V.) fungiert als führender Verband für deutsche Unternehmen im Außenhandel. Seine vorrangige Aufgabe besteht darin, die gemeinsamen Interessen seiner Mitglieder im Exporthandel zu schützen und zu fördern, indem er sich gezielt für deren Belange im internationalen Handel einsetzt.

Beraten.

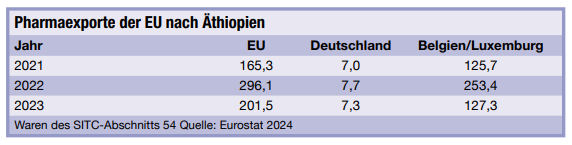

ÄTHIOPIEN / PHARMA: MARKT MIT EIGENEN VERTRIEBSREGELN

Äthiopiens Pharmamarkt wächst langfristig kräftig. Die bislang schlechte Versorgung zeigt das Potenzial an: Die über 120 Mio Einwohner im Land mit der zweitgrößten Bevölkerung Afrikas verbrauchten 2015 Medikamente im Wert von gerade einmal 450 Mio US-Dollar. Diese Umsätze sollen bis 2025 auf immerhin gut 1,3 Mrd Dollar steigen. 2030 könnten es sogar 3,7 Mrd sein, wobei dies eine über 5 Jahre alte Prognose der Ethiopian Investment Commission ist und die meisten Marktzahlen nicht gesichert sind.

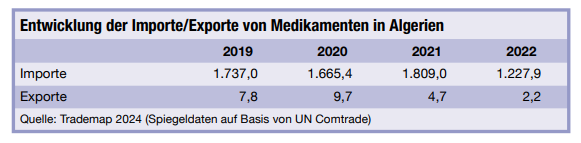

Aktuell läuft es weniger gut für die Branche. Bis 2021 stiegen die Importe, die den größten Teil der Nachfrage abdecken, noch deutlich. Die Datenbank UN Comtrade registrierte für medizinische und pharmazeutische Produkte (SITC 54) 821 Mio Dollar, im Jahr darauf noch 793 Mio Dollar. Für 2023 liegen noch keine Einfuhrdaten vor. Die EU als wichtige Lieferantin verzeichnete bei ihren Branchenexporten 2023 aber einen Einbruch um ein Drittel. Immerhin konnte Deutschland laut Eurostat seine Lieferposition halten. Die Daten sind allerdings wenig aussagekräftig: Die meisten Lieferungen der EU gehen über Belgien und Luxemburg.

Grund des Einbruchs ist der weiter verschärfte Mangel an Fremdwährung. Bei strenger Devisenbewirtschaftung durch den Staat kommen private Firmen kaum an Dollar für Importe. Ein befragter Apotheker wartet seit vier Jahren darauf. In der Branche vergeben die Behörden die wenigen Devisen ganz überwiegend an den Ethiopian Pharmaceuticals Supply Service (EPSS). Die zentrale staatliche Beschaffungsagentur versorgt die öffentlichen Krankenhäuser und Apotheken.

Absatzkanäle mit Untiefen

Der Anteil des Vertriebs über den EPSS wird mit rund drei Vierteln angegeben. Hinzu kommen geringe Beschaffungen der Provinzbehörden (Health Bureaus), die dem Vernehmen nach aber kaum Devisen dafür aufbringen können. Einige Branchenvertreter taxieren den EPSS-Anteil höher, andere schreiben dem Privatmarkt eine größere Dynamik zu und eine Beteiligung von eher einem Drittel. Private Apotheken verkaufen zudem einiges unter der Hand, behauptet ein Insider. Sie können Medikamente theoretisch ebenfalls über die EPSS beziehen. Die scheitert aber regelmäßig am Devisenmangel.

Ausländische Hilfsorganisationen wie das Kinderhilfswerk der Vereinten Nationen und das Entwicklungsprogramm beschaffen ihre Medikamente für Äthiopien dem Vernehmen nach über ihre zentralen Beschaffungsabteilungen im Ausland. Finanzierungen durch die Weltbank oder andere Geber gehen demnach üblicherweise an die EPSS.

Bei vielen Medikamenten schließt der Staat eine offizielle Devisenzuteilung de facto aus. Maßgeblich dafür ist eine Beschaffungsliste des EPSS. Die Behörde beschränkt ihre Einkäufe darin auf lediglich 359 Medikamente. Dabei stuft eine weitere EPSS-Liste 659 Präparate als „essenziell“ ein. Darin sind noch nicht einmal gebräuchliche Mittel, etwa gegen Krebs, enthalten. Die Listen seien zudem veraltet und enthalten viele Moleküle nicht, sagt Ruth Deneke von der Branchenberatung CHS Advisory. Dies zwinge die Behörde zu Einzelfallentscheidungen.

Im Ergebnis versuchen sich etliche Importeure und Apotheken ihre Dollar verstärkt auf dem Schwarzmarkt zu beschaffen. Dies fördert die Korruption und treibt die Preise für die Patienten, die oft ganz leer ausgehen. Der EPSS beschafft Arzneien per Ausschreibung. Ein Anbieter im Ausland muss sein Angebot dafür über eine in Äthiopien ansässige Firma einreichen. Die Mehrzahl der Ausschreibungen beschränken sich angesichts der geringen inländischen Produktion auf ausländische Lieferanten.

Die Apothekenlandschaft ist geprägt durch Einzelgeschäfte. Größte Kette ist die staatliche Kenema Pharmacy, deren Filial-Anzahl Beobachter im niedrigen dreistelligen Bereich ansiedeln. Daneben gebe es ein rundes halbes Dutzend kleiner Ketten. Die größte davon sei Gishen mit 10 bis 50 Geschäften, so abweichende Angaben.

ALGERIEN / PHARMA: ZEICHEN STEHEN WEITER AUF EXPANSION

In Algerien gilt die lokale Produktion von Medikamenten als strategischer Bereich, um die Versorgung der Bevölkerung sicherzustellen. Sie wird von staatlicher Seite entsprechend vorangetrieben. Für Pharmahersteller ist das Land zudem ein attraktiver, da wachsender Markt. Die Projektankündigungen für lokale Pharmaproduktionen haben zuletzt zugenommen.

So will das algerische Pharmaunternehmen Saidal seine Produktpalette um Impfstoffe erweitern. Dies gab der Geschäftsführer der größten staatlichen Firma im Pharmabereich, Wassim Kouidri, Anfang April 2024 bekannt. Beginnen werde man ab Juli 2024 mit einem Influenza-Impfstoff, der bisher importiert wurde. Für das Vorhaben hat Saidal eine Kooperation mit dem staatlichen Institut Pasteur d´Algérie abgeschlossen. Gemeinsam mit dem französischen Pharmakonzern Sanofi plant Saidal zudem weitere Vakzine in Algerien herzustellen.

Bereits im Dezember 2023 hatte Saidal angekündigt, zum ersten Mal bestimmte Rohstoffe herzustellen, die für die Produktion von Antibiotika notwendig sind. Das Unternehmen wird nach eigenen Angaben seinen Umsatz im Jahr 2024 auf umgerechnet 244 Mio Euro knapp verdoppeln. Saidal wird als Nummer Zwei der Medikamentenhersteller in Algerien angesehen, bei Generika sogar als Nummer Eins. Generell ist die Verfügbarkeit an öffentlich zugänglichen Daten in Algerien beschränkt.

In Algerien aktiv ist seit 20 Jahren auch der internationale Pharmakonzern AstraZeneca. Das Unternehmen kündigte im März an, weitere fünf Medikamente herstellen zu wollen. Der Marktführer in Algerien, Sanofi, meldete im Oktober 2023, rund 100 Mio Euro in seine Produktionsstätte in Sidi Abdellah zu investieren, um eine Produktionslinie für Insulin aufzubauen.

Ein Schwergewicht des Privatsektors im Pharmabereich ist das algerische Unternehmen Biopharm. Die DEG Invest – ein Teil der deutschen Förderbank KfW – ist seit 2013 an dem Unternehmen beteiligt und hielt Ende 2023 rund 11,4% der Anteile. Biopharm hat für das erste Halbjahr 2023 eine Umsatzsteigerung bei der Produktion um ein Drittel auf umgerechnet etwa 65 Mio Euro vermeldet.

Strategie der Selbstversorgung trägt Früchte

Die neuesten Projektankündigungen entsprechen der staatlich vorangetriebenen Strategie, das Land unabhängiger von Medikamentenimporten zu machen. Laut Ministerium für Industrie und Pharmaproduktion stellen 203 private und staatliche Unternehmen in Algerien mittlerweile 70% des Jahresbedarfs an Pharmaka im Land selbst her. 2019 hatte der Wert nur knapp über 50% betragen. Damit ist ein formuliertes Ziel der Regierung realisiert worden. Im Vergleich zu vielen anderen Ländern Afrikas darf dieser Grad an „Selbstversorgung“ durchaus als Erfolg gewertet werden. Die Importrechnung in diesem Bereich bleibt absolut gesehen dennoch hoch.

Ein Faktor, der die Entwicklung des Pharmamarktes in Algerien maßgeblich beeinflusst, ist die staatlich organisierte, universelle Krankenversicherung. Sie deckt 80% des Preises eines verschriebenen Medikaments ab. In bestimmten Fällen, wie beispielsweise bei chronischen Krankheiten, auch darüber hinaus. Hinzu kommen die wachsende Bevölkerung – etwa 250.000 Menschen zusätzlich pro Jahr – sowie die Zunahme an bestimmten Krankheiten wie Krebs und Diabetes.

Schätzungen zufolge beträgt der Wert der algerischen Pharmabranche etwa 3,5 Mrd Euro. Der globale Gesundheitsdienstleister IQVIA nennt in einer Studie einen Wert von 2,4 Mrd Euro für die pharmazeutischen Produkte, die über den Einzelhandel beziehungsweise in Apotheken von den Patientinnen und Patienten erworben werden. Damit steht das Land auf Platz 3 in Afrika, hinter Ägypten und Südafrika, gemessen an der Marktgröße.

MOSAMBIK / INVESTITIONEN: VIELE ANSÄTZE, SCHWIERIGE UMSETZUNG

Die Rohstoffvorkommen Mosambiks sind sehr attraktiv und ihre Erschließung durch die Lage an der Küste oder in der Nähe wichtiger Transportkorridore vergleichsweise einfach. Damit kann das Land im regionalen Vergleich einen relativ hohen und stetigen Zufluss ausländischer Direktinvestitionen verbuchen. Dennoch nimmt es in internationalen Rankings meist einen der hinteren Plätze ein.

Es überrascht nicht, dass der Bergbau und die Vorbereitung der Erdgasförderung im mehrjährigen Durchschnitt etwa zwei Drittel der FDI auf sich vereinen. Mit Transport und Logistik sowie dem verarbeitenden Gewerbe folgen Branchen, die häufig mit der Rohstoffgewinnung verbunden sind. Die wichtigsten Herkunftsländer im Jahr 2022 waren Mauritius, Südafrika, die Niederlande, die Vereinigten Arabischen Emirate sowie Italien. Die Investitionssummen schwanken von Jahr zu Jahr erheblich, da es sich bei den Engagements häufig um Großprojekte handelt.

Deutsche Unternehmen sind als Investoren in Mosambik bisher wenig präsent. Die meisten Firmen aus Deutschland wählen Südafrika als Standort, von wo aus zumindest die Kernregion um die mosambikanische Hauptstadt Maputo gut zu erreichen ist.

Portugal bleibt präsent

Die rechtlichen Rahmenbedingungen in Mosambik und die Geschäftsgepflogenheiten sind noch immer stark portugiesisch geprägt. Nach wie vor sind auch viele Portugiesen im Land geschäftlich tätig. In der Hauptstadt Maputo sprechen zwar viele Menschen Englisch, vor allem in der Rohstoff- und Tourismusbranche. Dennoch sind Portugiesischkenntnisse bei längerfristigen Geschäftsbeziehungen sehr nützlich und förderlich. Das gilt vor allem für Regierungskontakte. Diese sind oft entscheidend für den Zugang zu Investitionsprojekten, Lizenzen oder Grundstücken.

Die persönliche Ebene spielt im Geschäftsleben eine erhebliche Rolle. „Man ist mit einer Person im Gespräch und nicht mit einer Institution oder Behörde“, sagt Fritz Kaufmann, ehemaliger und langjähriger AHK-Vertreter in Mosambik. Dies bedeutet, dass es wichtig ist, persönliche Kontakte zu pflegen und Geduld zu haben. Politik und Wirtschaft sind dabei oft eng miteinander verwoben. Mitglieder der Regierungspartei Frelimo kontrollieren bedeutende Teile des Marktes und der Ressourcen.

Die Korruption ist nach wie vor ein ernstzunehmendes Problem, auf das man sich vorbereiten muss. Die Regierung hat das Problem erkannt, wie ein Bericht für den Internationalen Währungsfonds aus dem Jahr 2019 zeigt, und internationale Protokolle zur Korruptionsbekämpfung unterzeichnet. Bei der Umsetzung hapert es jedoch. Im Corruption Perception Index 2023 von Transparency International liegt Mosambik auf dem 145. Platz von 180.

Bei der Unternehmensgründung empfiehlt sich die Begleitung durch einen Anwalt. Denn es sind viele Behördengänge bei verschiedenen Institutionen zu absolvieren. Und bei allen einzelnen Schritten sind bürokratische Erfordernisse wie Beglaubigungen, Übersetzungen, Vollmachten, Vorlage von Quittungen und besonderen Dokumenten zu beachten, bei denen ein Anwalt entsprechend beraten und vorbereiten sollte.

Ansprechpartner für Investoren aus allen Branchen mit Ausnahme von Bergbau, Öl und Gas ist die staatliche Investitions- und Exportförderungsagentur APIEX. Die Förderinstrumente sind in erster Linie steuerlicher Natur. Investitionsgüter für das geförderte Projekt können zollfrei eingeführt werden. Für neue Sachanlagen im Rahmen des Projekts fallen keine Steuern an. Die Steuerbelastung in der Anlaufphase wird zudem durch beschleunigte Abschreibungsmöglichkeiten reduziert. Zusätzliche Befreiungen sind für den Einsatz neuer Technologien sowie für Investitionen in die berufliche Bildung vorgesehen.

NIGERIA / KONJUNKTUR: DIENSTLEISTUNGEN PRÄGEN DIE WIRTSCHAFT

Nigeria ist mit gut 220 Mio Einwohnern das bevölkerungsreichste Land in Afrika. Gemessen am Bruttoinlandsprodukt ist die Volkswirtschaft die zweitstärkste auf dem gesamten Kontinent. In zahlreichen Bereichen eröffnen sich Möglichkeiten für deutsche Produkte und Dienstleistungen.Dazu gehören die Bereiche Nahrungsmittel und Verpackung, der Ausbau erneuerbarer Energien, die Abfallwirtschaft und das Recycling sowie die Wasser- und Abwasserwirtschaft. Interessant für Liefergeschäfte können zudem die Bauwirtschaft, der Bergbau und die Textilwirtschaft sein.

In den vergangenen zehn Jahren hat Nigeria die Transformation von einer stark landwirtschaftlich geprägten Wirtschaft zu einer Dienstleistungsökonomie durchlaufen. Erwirtschaftete der Agrarsektor damals noch fast 40% des BIP, so sind es heute rund 25%. Die wirtschaftlich stärksten Dienstleistungszweige sind der Groß- und Einzelhandel, der Bereich Informations- und Telekommunikation, die Finanzdienstleistungen und die Immobilienwirtschaft.

Der Anteil des Industriesektors an der Bruttowertschöpfung hat sich in den vergangenen zehn Jahren verringert. Betrug er im Jahr 2013 noch 22,2%, machte er 2023 nur 18,6% aus. Dies liegt vor allem am Rückgang des Anteils des Öl- und Gassektors am BIP von rund 12 auf 5,7%. Das verarbeitende Gewerbe konnte in der vergangenen Dekade seinen Beitrag zum BIP von rund 4 nur auf 8,6% ausbauen.

Die Einnahmen aus dem Erdölgeschäft haben seit den 1990er Jahren nicht zum Ausbau der Infrastruktur oder mehr lokaler Produktion geführt, sondern das Gegenteil bewirkt: Die heimische Fertigung und Agrargüter wurden zunehmend mit teuren Importen ersetzt. Der dadurch entstandenen hohen Abhängigkeit von teuren Importen und vom Öl- und Gassektor will die Regierung nun mit einer Reihe von Programmen zur Förderung der Diversifizierung der Wirtschaft entgegensteuern.

Abhängigkeit von Öl und Gas bleibt

Nigeria verfügt neben Erdöl- und Erdgasreserven über zahlreiche agrarische und mineralische Rohstoffe wie Soja, Sesam, Kakao sowie Eisenerz, Bauxit, Kupfer, Gold, Diamanten und Tantal. Der Öl- und Gassektor dominiert seit Langem die nigerianische Wirtschaft. Obwohl der Sektor mit einem Beitrag zum BIP mit 5,7% nur etwas größer als zum Beispiel die Lebensmittel-, Getränke- und Tabakbranche (Beitrag zum BIP: 4,4%) ist, generiert er den mit Abstand größten Anteil an Devisen und mehr als die Hälfte der Staatseinnahmen. Mit einem Anteil von zusammen 90% sind Erdöl (49 Mrd US-Dollar) und Erdgas (7 Mrd) mit Abstand die wichtigsten Ausfuhrgüter.

Zudem ist der Sektor für die Stromgewinnung essenziell. Etwa 50% des Stroms generieren Gaskraftwerke und rund 30 Dieselgeneratoren. Auch der indirekte Beitrag zur Wirtschaftsleistung ist bedeutend: Die Öl- und Gasindustrie importiert teure Anlagen und Maschinen sowie Chemikalien und fragt Dienstleistungen nach. Mittel- und langfristig muss Nigeria jedoch umdenken und Strategien für die Zeit nach dem Öl entwickeln. Dazu muss die Regierung allerdings die regulatorischen Rahmenbedingungen schaffen beziehungsweise anpassen.

Nigeria verfügt über gute Voraussetzungen für erneuerbare Energien, insbesondere für Solarenergie. Mit dem H2-Atlas-Africa werden die Potenziale für grünen Wasserstoff im Rahmen der Nationalen Wasserstoffstrategie der Bundesregierung in Zusammenarbeit mit dem Forschungszentrum Jülich, dem SASSCAL und WASCAL eruiert. Das Land hat in seinem Nigerian Energy Transition Plan 2022 und dem National Energy Master Plan 2022 einen Wasserstoffentwicklungsplan formuliert. Bislang steht die dortige Wasserstoffwirtschaft jedoch noch ganz am Anfang.

Nigerias Landwirtschaft trägt rund 25% zum BIP bei und beschäftigt die meisten Erwerbstätigen. Wichtigste Säule ist mit großem Abstand die Pflanzenproduktion. Wichtige Exportgüter sind unter anderem Kakao, Sesam, Palm- und Cashewnüsse. Die größten Herausforderungen für die Landwirtschaft sind zunehmende gewaltsame Konflikte, knappe Wasserressourcen und die Auswirkungen des Klimawandels.

SÜDAFRIKA / NAHRUNGSMITTEL: LAGE BLEIBT ANGESPANNT

Südafrikas Nahrungsmittelproduzenten stehen im Jahr 2024 vor einer Reihe von Herausforderungen. Die anhaltende Energiekrise treibt die Produktionskosten in die Höhe. Aufgrund von Versorgungsengpässen wird der Strom mehrfach täglich abgeschaltet, teilweise für mehrere Stunden. Das sogenannte „Load Shedding“ zwingt die Unternehmen zu horrenden Ausgaben für teure Dieselgeneratoren und Notfallpläne. Hinzu kommen Probleme bei der Wasserversorgung und eine marode Verkehrsinfrastruktur. Das alles geht auf Kosten wichtiger Investitionen. Zudem treiben die zusätzlichen Kosten die ohnehin schon hohen Lebensmittelpreise weiter in die Höhe.

Im Jahr 2023 hat sich die Energiekrise in Südafrika weiter verschärft. Insgesamt wurde der Strom an 332 Tagen und insgesamt 6.795 Stunden rationiert. Das ist mehr als in jedem anderen Jahr. Der Anstieg kommt die energieintensive Nahrungsmittelindustrie teuer zu stehen: Das Marktforschungsunternehmen Bureau for Food and Agricultural Policy hat errechnet, dass jede Stunde, in der die Unternehmen auf Dieselgeneratoren zurückgreifen müssen, mehr als das Doppelte des normalen Stromtarifs des staatlichen Energiekonzerns Eskom kostet.

Ein Anfang Januar veröffentlichter Plan des Ministeriums für Bodenschätze und Energie zeigt verschiedene Szenarien zur Überwindung der Energiekrise auf. Kurzfristige Besserung ist jedoch nicht in Sicht: Die Stromkrise wird Nahrungsmittelproduzenten also auch 2024 und darüber hinaus belasten.

Die Verbraucher bekommen die Kostensteigerungen zu spüren: Im November 2023 waren die Preise für Nahrungsmittel und alkoholfreie Getränke 9% höher als im Vorjahr. Den größten Anstieg verzeichnete die energieintensive Milchindustrie. Die Lebensmittelhersteller produzieren zum Großteil für den heimischen Markt. Steigende Preise gehen daher mit einer schwachen Entwicklung der Binnennachfrage einher.

Um unabhängiger von der staatlichen Stromversorgung zu werden, investieren viele Unternehmen in alternative Energiequellen. So wird die Milchverarbeitungsanlage von Danone in Boksburg, in der unter anderem Joghurt und Puddingpulver hergestellt werden, künftig über eine Kraft-Wärme-Kopplungsanlage und einen Microgrid-Controller mit Energie versorgt.

Vogelgrippe legt Geflügelindustrie lahm

Die Geflügelindustrie litt 2023 unter dem bislang schwersten Ausbruch der Vogelgrippe HPAI in Südafrika. Nach Angaben des Geflügelverbands Sapa mussten mehr als 8 Mio Tiere getötet werden. Das entspricht fast einem Drittel des nationalen Geflügelbestandes. Zeitweise waren Fleisch und Eier an den Ladentheken knapp. Nachbarländer wie Namibia und Botsuana verboten die Einfuhr von Produkten aus Südafrika. In der Folge schrieb der landesweit größte Geflügelproduzent Astral Foods im vergangenen Jahr erstmals in seiner 23-jährigen Firmengeschichte rote Zahlen. Der Nahrungsmittelkonzern RCL Foods, der Geflügel, Backwaren und Tierfutter produziert, verzeichnete 2023 einen Gewinneinbruch von 45%. Laut Branchenvertretern wird es bis zu eineinhalb Jahre dauern, bis die Produktionsausfälle wieder aufgeholt sind.

Gute Nachrichten gibt es für die Produzenten von Rindfleisch: Die wegen der Ausbrüche der Maul- und Klauenseuche verhängten Exportverbote in mehrere Länder, darunter China, wurden aufgehoben. Ausfuhren nach Saudi-Arabien sind seit Mitte 2023 erstmals seit über 20 Jahren wieder möglich. Künftig will Südafrika bis zu 1.000 t Rindfleisch jährlich dorthin exportieren.

Teile der Getränkeindustrie kämpfen noch immer mit den Auswirkungen der Corona-Pandemie. Während der Umsatz mit alkoholfreien Getränken bereits 2022 wieder das Vorkrisenniveau erreichte, lag der Umsatz mit alkoholischen Produkten im Jahr 2023 immer noch rund ein Viertel unter dem Niveau von 2019. Das Marktforschungsinstitut Statista rechnet damit, dass der Umsatz erst 2026 wieder das Niveau von vor der Pandemie erreichen wird.

Amerika

USA / ERNEUERBARE ENERGIEN: SONNE SCHLÄGT WIND

Die Kapazitäten zur Stromerzeugung aus Photovoltaik wachsen rasant. Dagegen kämpft die Offshore-Windenergie mit Problemen. Der im August 2022 in Kraft getretene Inflation Reduction Act (IRA) treibt den Ausbau der erneuerbaren Energien in den USA massiv voran.

Denn in dessen Rahmen gewährt der Staat bei Investitionen in Bereiche wie Solar- und Windkraft Steuergutschriften in Höhe eines Basissatzes von 30% der Investitionssumme.

Werden zusätzliche Voraussetzungen erfüllt, sind weitere 10 bis 20% Steuerreduzierung möglich. Sie können alle gleich zu Beginn einer Investition in Anspruch genommen werden. Darin liegt der besondere Anreiz für potenzielle Kapitalgeber. Das Paket ist zudem nicht nach oben gedeckelt und technologieoffen. Das heißt, die Investoren können selber wählen, auf welche regenerative Quellen sie setzen.

Dabei wurde bereits kurz nach dem Start des Programms klar, dass sie die Photovoltaik bevorzugen. In dieser Sparte ist in den nächsten Jahrzehnten mit starken Wachstumsraten zu rechnen.

Solarstromkapazitäten könnten sich verneunfachen

Mittelfristig wird sich die installierte Leistung der Solaranlagen alle paar Jahre verdoppeln. So legten sie 2023 laut der Solar Energy Industry Association (SEIA) um 32 GW zu, was in etwa dem Volumen von 16 großen Gas- oder Kohlekraftwerken entspricht. Damit lag der Zubau 2023 gut 50% höher als 2022. Insgesamt entfiel 2023 mehr als die Hälfte sämtlicher neu installierter Stromerzeugungskapazitäten auf die Photovoltaik.

Gemäß der U.S. Energy Information Administration (EIA) war Windkraft 2022 noch die mit Abstand größte Sparte innerhalb der Erneuerbaren. Doch bereits 2025 soll die Solarenergie – gemessen an den installierten Kapazitäten – an ihr vorbeiziehen. Danach wird sich die Schere immer weiter zugunsten der Photovoltaik öffnen. Wenn man jedoch die Stromerzeugung zu Grunde legt, wird der Überholvorgang erst 2038 abgeschlossen sein.

Es handelt sich hierbei um das Basisszenario einer sehr langfristigen Projektion der EIA, die bis 2050 reicht. Insofern dürften auch vorübergehende Ereignisse – wie die mögliche abermalige Wahl von Donald Trump zum US-Präsidenten – daran eher wenig ändern. Denn er könnte die vom IRA in Aussicht gestellten Steuergeschenke nicht rückgängig machen. Entscheidender für die verschiedenen Szenarien sind laut der Projektion die Höhe des Wirtschaftswachstums und die Entwicklung des Ölpreises.

Die EIA erwartet für den Solarenergiebereich bis 2050 einen durchschnittlichen Zuwachs der installierten Leistung um 8,3% pro Jahr. Für die Windsparte geht sie von einem jährlichen Plus von 3,2% aus. Absolut betrachtet bedeutet das: Die Kapazitäten im Photovoltaiksegment könnten zwischen 2022 und 2050 um den Faktor neun wachsen. Bei der Windkraft wird eine Zunahme um das Zweieinhalbfache erwartet.

Investoren gaben 2023 Offshore-Projekte auf

Der Offshore-Bereich dürfte auch 2050 keine tragende Rolle bei der Stromversorgung spielen. In den vergangenen Monaten bekam die Sparte heftigen Gegenwind. Die Konzerne BP, Equinor und Orsted gaben 2023 geplante Projekte vorzeitig auf. Sie schrieben Investitionen in Höhe von 5 Mrd US-Dollar ab. Angesichts steigender Baukosten und Zinsen hatten sich die Vorhaben als finanziell nicht mehr tragfähig erwiesen.

Rund die Hälfte der Kapitalgeber von Offshore-Windkraftprojekten haben 2023 entweder ihre Vorhaben auf Eis gelegt oder sind in Neuverhandlungen über die Abnahmepreise eingetreten, berichtete eine gemeinsame Studie von Business Council for Sustainable Energy und Bloomberg. Demzufolge wurden 2023 Vorhaben im Umfang von knapp 7 GW gestrichen. Gleichzeitig erfolgte allerdings die Genehmigung von Neuprojekten im Umfang von 4 GW.

Lokale Fertigung von null auf

Die Investoren in Solarparks konnten sich 2023 über deutliche Preissenkungen bei Solarmodulen freuen. Sie lagen bei 26 bis 31%, berichtet der Branchenverband SEIA. Das wiederum führt zu erheblichen Problemen beim Aufbau einer einheimischen Fertigung. Aktuell verfügen die USA über keine eigene Produktion von Solarzellen, Ingots und Wafern. Doch dank des IRA wurden im Verlauf des Jahres 2023 Investitionen in Höhe von 100 Mrd Dollar in die gesamte Wertschöpfungskette angekündigt, so die SEIA.

Bis 2026 sollten die Fertigungskapazitäten um den Faktor 17 steigen und bis 2034 wollte man in einer Liga mit China, dem aktuell größten Hersteller, spielen, so eine SEIA-Prognose von Mitte 2023. Doch schon damals warnten Analysten, dass die Vorhersagen zu rosig seien. Der Branchenverband musste sich im Frühjahr 2024 dieser Meinung teils anschließen. Er wies darauf hin, dass zwischen seinen positiven und negativen Szenarien erhebliche Lücken klafften.

Damit werden die USA wohl etwas länger als erhofft von Einfuhren abhängen. Knapp 80% der Importe von Solarzellen stammen laut der Studie von Business Council for Sustainable Energy und Bloomberg aus Südostasien. Das hat einen einfachen Grund: Es fallen – im Gegensatz zu Produkten aus China – keine Importzölle darauf an.

Stolperfalle Bürokratie und Netzausbau

Ein weiteres Problem trübt die Lage: Der Netzausbau kommt nicht zügig genug voran und die Genehmigungsverfahren dauern viel zu lange. Betreiber von Wind- und Solarparks müssen fünf Jahre und länger warten, bis sie an die Stromnetze angeschlossen werden. Trotz aller Lippenbekenntnisse gab es bislang kaum Besserung.

Ein nationales Stromnetz existiert zudem nicht, sondern einige – wenn auch im europäischen Maßstab große – lokale Netze. Die Integration erweist sich teils als schwierig. Texas ist etwa in keines davon integriert. Dabei ist der Bundesstaat gemessen an den installierten Solar- und Windenergiekapazitäten einer der größten Mitspieler in den USA. Doch wenn es keinen Spitzenlastausgleich mit den Nachbarn gibt, werden die vorhandenen Potenziale bei regenerativen Energien nur unzureichend genutzt.

Asien und Ozeanien

KAMBODSCHA / GESUNDHEITSWESEN: PRIVATE ANBIETER AM DRÜCKER

Die Gesundheitsausgaben der Kambodschaner legten zwischen 2000 und 2021 von knapp 20 US-Dollar auf 120 Dollar pro Kopf zu. Trotzdem liegt das Entwicklungsland unter den zehn Staaten der Association of Southeast Asian Nations (ASEAN) immer noch an drittletzter Stelle. Nur Laos und Myanmar geben pro Kopf weniger für Gesundheit aus.

Der Sektor weist einige Erfolge auf: Die Kindersterblichkeit ist zurückgegangen und auch die früher noch sehr häufigen Fälle von übertragbaren Krankheiten wurden zurückgedrängt. Die Lebenserwartung der Menschen stieg seit dem Jahr 2000 um mehr als zehn Jahre an.

Insbesondere die Corona-Pandemie zeigte die Schwachstellen im Gesundheitswesen auf. Nach Angaben der Asiatischen Entwicklungsbank benötigen von den insgesamt 116 staatlichen Provinz- und Distriktkrankenhäusern 81 dringend neue Laborausstattung und medizinische Ausrüstung. Die bestehende Ausstattung ist unzureichend oder veraltet. Zudem fehlt es an qualifiziertem Personal.

Der Staat hat erkannt, dass er mehr investieren muss, um eine adäquate Versorgung zu gewährleisten. Gemäß der Verfassung sollen alle Bürgerinnen und Bürger angemessen medizinisch versorgt werden. Das öffentliche Gesundheitswesen ist aber nur schwach aufgestellt. Laut einem staatlichen Investitionsprogramm sollen von 2023 bis 2025 umgerechnet 900 Mio Dollar in den Sektor fließen. Das Gesundheitsministerium legte 2022 beispielsweise den Grundstein für das größte Krankenhaus des Landes. Das Techo Santepheap National Hospital in Phnom Penh eröffnete im Oktober 2023 und verfügt über 10.000 Betten.

In der Vergangenheit bauten Japan, Frankreich, die Sowjetunion, Vietnam und andere Länder sogenannte Freundschaftshospitäler, deren Qualität sehr unterschiedlich ist. Südkorea stellt nun 66 Mio Dollar für ein Universitätskrankenhaus zur Verfügung. Das University of Health Sciences Hospital in der Hauptstadt soll ab 2025 Mediziner ausbilden und Patienten versorgen.

China hat ebenfalls Krankenhäuser errichtet. Das 300 Betten umfassende Cambodia-China Friendship Hospital in der Provinz Tboung Khmum wurde 2022 eröffnet und kostete 50 Mio Dollar. Im selben Jahr nahm zudem das Cambodia-China Friendship Preah Kossamak Hospital in Phnom Penh mit 400 Betten den Betrieb auf.

Nicht-staatliche Einrichtungen von Patienten bevorzugt

Die Gesundheitsversorgung in Kambodscha ist von sozialen Faktoren und verfügbaren Einkommen der Haushalte abhängig. Die Bevölkerung bezahlt ungefähr zwei Drittel der Gesundheitskosten aus ihrer eigenen Tasche. Den Rest finanzieren der Staat oder internationale Entwicklungsorganisationen. Etwa 85% der Patienten suchten 2021 private Gesundheitseinrichtungen auf – davon gibt es schätzungsweise 8.000 Stück.

Der „National Social Security Fund“, eine Pflichtversicherung für die 1,8 Mio Arbeiter und Angestellten, bietet bei Krankheit und Unfällen einen Basisschutz. Angestellte und Betriebe schließen darüber hinaus private Zusatzversicherungen ab. Daher sind auch neue Kliniken und Krankenhäuser entstanden, die sich um Selbstzahler und Versicherte kümmern.

Billige Zahnbehandlung locken Medizintouristen

Wer es sich leisten kann, reist indes ins Ausland, um sich zum Beispiel in Vietnam, Thailand oder Singapur untersuchen und behandeln zu lassen. Krankenhausgesellschaften aus diesen Ländern haben wiederum in Kambodscha Niederlassungen errichtet, welche die zahlungskräftige Kundschaft vor Ort bedienen. Der thailändische Gesundheitskonzern Bangkok Dusit Medical Services hat beispielsweise das Royal Phnom Penh Hospital und das Royal Angkor International Hospital errichtet.

Die Raffles Medical Group aus Singapur betreibt in der kambodschanischen Hauptstadt eine Klinik und ein Repräsentanzbüro, das Kundenbeziehungen pflegt. Das Sunrise Japan Hospital wurde von japanischen Investoren errichtet. Ausländische Staatsbürger haben auch Zahnarztpraxen errichtet. Zahnärztliche Behandlungen in Kambodscha sind günstig und erste Medizintouristen suchen bereits die dortigen Kliniken auf. Die Nachfrage nach Dentaltechnik dürfte zunehmen.

Beim Gesundheitsministerium waren 2021 mehr als 27.000 Medizinprodukte registriert – im Vergleich zu 2018 bedeutet das eine Steigerung von über 20%. Die meisten stammen aus dem Ausland und die Nachfrage legt – ausgehend von einem kleinen Niveau – zu. Die Importe an Medizintechnik wuchsen von 31 Mio Dollar im Jahr 2019 auf 80 Mio zwei Jahre später. Einfuhren aus Deutschland erreichten 2021 rund 3,5 Mio Dollar. Die Produkte aus der Bundesrepublik hatten bei Orthopädietechnik und zahnmedizinischen Instrumenten hohe Anteile an den Gesamtimporten.

Die medizinischen Produkte sind bei einer Abteilung des Gesundheitsministeriums, dem Department of Drugs and Food, zu registrieren. Sie werden nach vier international üblichen Risikoklassen eingestuft, die auch den Richtlinien der ASEAN entsprechen.

Arzneimittel werden meist aus China importiert

Die Marktforschungsfirma Fitch Solutions schätzt den Pharmamarkt 2023 auf ungefähr 400 Mio Dollar. China liefert rund zwei Drittel der Pharmazeutika. Arzneimittel kommen aus dem Ausland, weil in Kambodscha die lokale Produktion fehlt.

Sowohl die pharmazeutischen Erzeugnisse, als auch deren Importeure und Händler, müssen sich registrieren. Seit 2019 ist dies auch online im Cambodia Pharmaceutical Online Registration System möglich. Nicht alle Akteure sind ordnungsgemäß erfasst. Dem Vernehmen nach werden weiterhin gefälschte oder grau importierte Arzneimittel feilgeboten.

PHILIPPINEN / KONJUNKTUR: FLORIERENDER KONSUM BIETET ABSATZCHANCEN

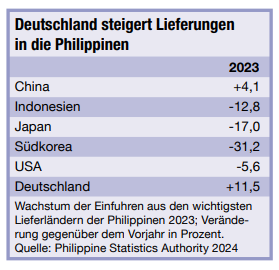

Die philippinischen Importe aus Deutschland stiegen im Jahr 2023 um 11,5%, obwohl die Gesamtimporte insgesamt deutlich rückläufig waren. Gegenüber dem Vorjahr gingen sie um 8,2% zurück. Besonders dynamisch entwickelten sich die deutschen Lieferungen von Industriemaschinen und Ausrüstungen mit einem Plus von fast 20%. Der Marktanteil deutscher Waren erhöhte sich von zuvor 1,4% auf 1,7%.

Gute Geschäftschancen dürften sich für deutsche Anbieter von Konsumgütern ergeben, da die Inflation zurückgeht und die Konsumstimmung im südostasiatischen Land steigt. Die philippinische Zentralbank schätzt, dass die Inflationsrate 2024 zwischen 2,8 und 3,6% liegen wird. Im Januar erreichte sie mit 2,8% den niedrigsten Wert seit Oktober 2020. Ein Jahr zuvor waren es noch 8,7%. Auf den Konsum entfallen zwei Drittel des BPIs.

Das Konsumklima wird zudem durch die historisch niedrige Arbeitslosigkeit gestützt. Im Dezember 2023 sank die Zahl der Arbeitslosen auf 1,6 Mio, was einer Quote von 3,1% entspricht. Auch die sich wieder stabilisierenden Rücküberweisungen der im Ausland arbeitenden philippinischen Bevölkerung stärken die Kaufkraft. Die Marktforschungsgruppe Fitch Solutions geht davon aus, dass der private Konsum 2024 um 7,5% zulegen wird. Damit läge das Konsumwachstum deutlich über der Vorjahresrate von 5,6%, und auch über dem mittleren Vor-Pandemie-Niveau von 5,9%. Bis 2028 soll der private Konsum weiterhin um durchschnittlich 7,1% pro Jahr wachsen. Als treibende Kraft sieht Fitch Solutions vor allem die steigenden Einkommen der urbanen Mittelschicht. Diese würden sich positiv auf die Ausgaben für Unterhaltungselektronik und Möbel sowie den Wohnungsbau auswirken.

Regierung forciert PPP

Für internationale Firmen spannend ist auch die Ausweitung von Aktivitäten im Rahmen von Public-Private-Partnerships (PPP) angesichts knapper Staatskassen. Gemäß Presseangaben befinden sich 117 PPP-Projekte mit einem Gesamtwert von circa 50 Mrd US-Dollar in der Pipeline. 15 dieser Vorhaben sollen im Jahr 2024 freigegeben werden. Staatspräsident Ferdinand Marcos hat sich zum Ziel gesetzt, die Philippinen bis 2028 zur zweitwichtigsten Destination für ausländische Direktinvestitionen in Südostasien zu entwickeln, besonders als Investitionsstandort für die Verarbeitung von Rohstoffen, für erneuerbare Energien und die Produktion elektrischer Fahrzeuge. Das solle die bereits starke Stellung in den Bereichen Halbleiter, Informationstechnologie und Business Process Management ergänzen. Derzeit hinken die Philippinen ihren Nachbarländern allerdings noch hinterher. Zudem sind die Nettozuflüsse von Direktinvestitionen in den ersten elf Monaten des Jahres 2023 im Vergleich zum Vorjahreszeitraum um mehr als 13% zurückgegangen.

Die philippinische Regierung rechnet für das Jahr 2024 mit einem Anstieg des realen BIP zwischen 6,5 und 7,5%. Damit würde sich die Wachstumsdynamik gegenüber dem Vorjahr erhöhen. Private Finanzinstitute liegen mit ihren Prognosen traditionell etwas unter denen der Regierung. So prognostiziert die Bank BDO ein Plus von 5,7%. Das britische Institut Economist Intelligence Unit erwartet ein Wachstum von 5,5% und der Internationale Währungsfonds von 6%. Damit wären die Philippinen nach Kambodscha weiterhin die zweitdynamischste Volkswirtschaft in der ASEAN-Region.

SINGAPUR / MEDIZINTECHNIK: AUF INNOVATION ANGEWIESEN

Singapur ist durch seine geringe Einwohnerzahl und die extreme Abhängigkeit vom Außenhandel gezwungen, sich alle paar Jahre neu zu erfinden. Deshalb setzt das Land jetzt massiv auf Forschung und Entwicklung. Diese Fokussierung bringt es mit sich, dass die dafür benötigte Ausstattung stark nachgefragt wird.

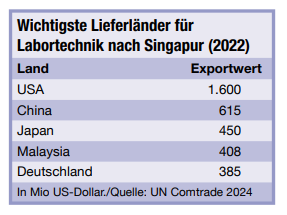

Singapur importierte im Jahr 2022 Laborgeräte im Wert von knapp 5,3 Mrd US-Dollar. Davon kamen 7,3% aus Deutschland, im Jahr zuvor waren es nur 6,9%. Die wertmäßig bedeutendsten Importe von Laborgeräten sind Instrumente zur physikalischen oder chemischen Analyse mit über 2,2 Mrd Dollar. Mit Abstand wichtigstes Lieferland sind die USA mit einem Exportwert von fast 1,6 Mrd Dollar und einem Marktanteil von 30%. Es folgen China mit 615 Mio Dollar und einem Anteil von 11,7%, Japan mit 450 Mio Dollar und damit 8,5% und Malaysia mit 408 Mio Dollar, was 7,7% entspricht.

Singapur importiert nicht nur. Das südostasiatische Land ist zugleich eine Handelsdrehscheibe für Branchenprodukte. Von hier aus wird ganz Asien, vor allem aber sämtliche Staaten der ASEAN beliefert. Hier fällt allerdings der sogenannte „Singapur-Effekt“ stark ins Gewicht: Ein Großteil der Importe bleibt nicht vor Ort, sondern wird weiter nach ganz Asien verschickt. Diese Reexporte lassen sich nicht genau beziffern. Zu den weit über 100 Distributoren von Laborgeräten in Singapur gehören unter anderem VWR International, MilliporeSigma und Fisher Scientific International.

Deutschland liegt beim Marktanteil auf dem 5. Rang. Die Bundesrepublik lieferte 2022 Laborgeräte im Wert von knapp über 385 Mio Dollar nach Singapur. Das war im Vergleich zu 2021 ein Zuwachs von 7,5%.

Wohlhabende Ältere als größte Zielgruppe

Das Lohnniveau in Singapur ist in den letzten Jahren kräftig gestiegen. Gleichzeitig wird die Bevölkerung immer älter. Dies führt zu einer erhöhten Nachfrage nach medizinischer Versorgung und folglich zu mehr Bedarf an Laborgeräten. Sehr viele Diagnosezentren multinationaler Unternehmen lassen sich im Stadtstaat nieder, um von den Entwicklungen und dem professionellen Umfeld zu profitieren. Patienten sind immer besser informiert und drängen verstärkt auf präventive Medizin. Molekulardiagnostik ist dabei nur einer der Profiteure. Bei einem Anhalten dieser Entwicklung wird klinischen Laboren wohl ein Investitionsboom bevorstehen. Ein mögliches Erfolgsmodell wird dabei die Kollaboration von unabhängigen, privaten Laboren mit großen Unternehmen sein. Diese bieten Gesundheitschecks, sowohl für einheimische, als auch für ausländische Patienten an. Dadurch werden – neben der traditionellen Nachfrage durch Krankenhäuser und Kliniken – zusätzliche Aufträge für Labore generiert.

Lebensmittelsektor belebt Labore

Lebensmittelsicherheit wird in Singapur großgeschrieben. Viele Labore sind deshalb in diesem Segment aktiv. Hinzu kommt jetzt, dass der Selbstversorgungsgrad bei Lebensmitteln stark erhöht werden soll. Dabei ist vertikale Landwirtschaft nur eine Möglichkeit, dem Ziel bei nahezu komplett inexistenter Agrarfläche näherzukommen. Immer wichtiger wird laborgezüchtetes Fleisch. Der Stadtstaat ist bei dieser Technologie eine der weltweit führenden Nationen. Dadurch will Singapur seine Fleischeinfuhr drastisch reduzieren und dabei helfen, den globalen Kohlendioxid-Ausstoß sowie den Verbrauch von Ressourcen wie Wasser und Ackerfläche weltweit zu verringern. Zusätzliche Nachfrage nach Laborgeräten kommt unterschiedlichen Sektoren, wie zum Beispiel Clean-Tech, Chemie, Petrochemie, Elektronik, Mikroelektronik, Raumfahrt, Offshore-Engineering oder Digitalisierung.

TAIWAN / KONJUNKTUR: WIRTSCHAFTSWACHSTUM ÜBERTRIFFT ERWARTUNGEN

Taiwans Wirtschaft hatte einen guten Start in dieses Jahr, begünstigt durch starke Exporte, da die weltweite Nachfrage nach Elektronik anzieht, wovon der Hersteller von High-End-Chips profitiert. Das Bruttoinlandsprodukt der Insel wuchs im ersten Quartal um 6,51% gegenüber dem Vorjahr, wie bekannt wurde. Damit lag es über dem Wachstum von 4,93% im vierten Quartal 2023 und den Erwartungen von 6%, die in einer Umfrage des „Wall Street Journal“ ermittelt wurden.

Das Wachstum wurde von den realen Exporten von Waren und Dienstleistungen sowie dem realen privaten Endverbrauch angetrieben, sagte das Statistikamt. Das Wachstum ist das stärkste seit dem zweiten Quartal 2021.

Ökonomen und Analysten hatten ein solides Ergebnis für die Wirtschaft der Insel erwartet, die als einer der Hauptnutznießer des Aufschwungs des Technologiezyklus und des großen Interesses an Künstlicher Intelligenz gilt. Taiwan beherbergt den weltgrößten Auftragsfertiger für Chips, TSMC, der Nvidia und Apple zu seinen Kunden zählt, und den Großteil der weltweiten Produktionskapazitäten für moderne Halbleiter.

Mondneujahrsfest kurbelt Inlandsnachfrage an

Auch die robuste Inlandsnachfrage sollte das Wachstum stützen. Die Bevölkerung hat während des Mondneujahrsfestes viel Geld ausgegeben und sind viel gereist, heißt es in der Erklärung. Auf saisonbereinigter Basis stieg das BIP im Zeitraum Januar-März um 0,28% gegenüber dem Vorquartal, wie die Daten zeigten. Die Zahlen zeigen auch einen Anstieg der realen Exporte von Waren und Dienstleistungen um 10,2% im Vergleich zum Vorjahresquartal, was auf die steigende Nachfrage nach Chips, die KI-Anwendungen antreiben, und nach Dienstleistungen im Reiseverkehr zurückzuführen ist.

Ein anhaltend starkes Wachstum könnte nach Ansicht von Analysten den geldpolitischen Kurs der Zentralbank stützen. Die CBC hatte im März überraschend die Zinsen erhöht, um Inflationsrisiken vorzubeugen, und gleichzeitig einen starken Wachstumsschub prognostiziert. Sie prognostizierte damals einen Anstieg des Wirtschaftswachstums von 1,31% im Jahr 2023 auf 3,22% in diesem Jahr, angeheizt durch die wieder anziehende weltweite Nachfrage nach den High-Tech-Produkten der Insel und den starken Konsum im Inland.

Eindeutige Anzeichen für eine Erholung könnten dazu beitragen, dass die Zentralbank für den Rest des Jahres 2024 einen neutralen geldpolitischen Kurs mit einer Tendenz zur Straffung beibehält, so das Wirtschaftsteam der DBS in einer kürzlich veröffentlichten Notiz.

Europa

DEUTSCHLAND / AUSSENHANDEL: ZUVERSICHT FÜR DIE WELTMÄRKTE, KAUM BEWEGUNG IN EUROPA

Deutsche Unternehmen blicken an ihren internationalen Standorten wieder überwiegend optimistisch und so zuversichtlich wie seit zwei Jahren nicht mehr auf die Entwicklung der Weltwirtschaft. Auf die eigenen Geschäfte springt der Funke allerdings noch nicht über, wie der aktuelle AHK World Business Outlook zeigt. Für die Erhebung werteten die Deutsche Industrie- und Handelskammer und die deutschen Auslandshandelskammern die Rückmeldungen von knapp 4.300 weltweit aktiven AHK-Mitgliedsunternehmen aus.

Knapp ein Drittel (31%) davon erwarten demnach eine konjunkturelle Belebung an ihren Standorten im laufenden Jahr. Im Herbst 2023 waren es noch 22%. Noch jedes fünfte Unternehmen (19%) geht von einer konjunkturellen Abkühlung aus, nach 28% im Herbst. Rückläufige Inflationsraten, verbunden mit der Hoffnung auf Zinssenkungen, verbessern die Konjunkturerwartungen. Demgegenüber stehen anhaltende geopolitische Spannungen und Handelskonflikte, die die Zuversicht dämpfen.

Global betrachtet verbessert sich die Geschäftslage im Vergleich zur vorherigen Umfrage kaum. Sie liegt immer noch unter dem Niveau des Vorjahres 2023 sowie leicht unter dem langjährigen Durchschnitt. Auch die Geschäftserwartungen legen nur minimal zu. Entsprechend halten sich die Unternehmen auch mit Investitionen an ihren internationalen Standorten zurück.

In Europa lösen sich die Bremsen beim Wirtschaftswachstum und geschäftlicher Situation erst langsam. So beurteilen die Unternehmen ihre aktuelle Lage in der Eurozone nicht besser als im Herbst. Auch die Geschäftserwartungen für die kommenden zwölf Monate bleiben unter dem globalen Durchschnitt und lichten sich nur leicht. Ein persistenter Fachkräftemangel, eine geringe Nachfrage, gestiegene Arbeitskosten sowie unsichere wirtschaftspolitische Rahmenbedingungen verhindern einen kräftigeren Aufschwung für Europa insgesamt.

Während sich die Stimmung der Unternehmen an zahlreichen internationalen Standorten zumindest leicht verbessert, trüben sich die Erwartungen in China nochmals ein. Insbesondere die anhaltende Nachfrageschwäche in der chinesischen Wirtschaft – 80% sehen darin ein Geschäftsrisiko – wirkt sich negativ aus.

Derweil sind die Unternehmen an ihren Standorten in Asien-Pazifik (ohne Greater China) optimistischer und heben ihre Geschäftserwartungen merklich an. Die Region entwickelt sich dynamisch und bleibt eine wichtige Destination für die Diversifizierung von Lieferketten.

Weitere Lichtblicke sehen Unternehmen zudem besonders in den USA und in der MENA-Region. Mit einer weltweit überdurchschnittlich guten Geschäftslage und Geschäftserwartung spiegelt sich dort das grundsätzlich wachsende Vertrauen in die weltweite Wirtschaftsentwicklung wider. Besonders in dieser Region zeigen sich die Unternehmen im Vergleich zur Vorumfrage optimistischer. Gute Rahmenbedingungen in Marokko, eine Entspannung der Liquiditätskrise in Ägypten und fortwährend gute Investitionsmöglichkeiten in Saudi-Arabien und den Vereinigten Arabischen Emiraten tragen zur Dynamik bei.

FINNLAND / INFRASTRUKTUR: MILLIARDEN FÜR DAS SCHIENENNETZ

Zukünftig wird Finnland Investitionen in Milliardenhöhe für das Schienennetz bereitstellen. Zu den Geldern aus dem Staatshaushalt kommt ein Sonderinvestitionsprogramm. Die Regierung soll zwischen 2025 und 2032 in Schienenprojekte mit einem Gesamtwert von rund 1,8 Mrd Euro investieren. Das schlägt die Agentur für Verkehrsinfrastruktur des Landes vor. Davon entfallen rund 1,4 Mrd Euro auf den Ausbau des Netzes.

Das Investitionsprogramm der Agentur listet die wichtigsten Projekte des Landes auf, für die es noch keine Investitionsentscheidung gibt. Es wird jährlich überarbeitet. Über die Durchführung der Vorhaben entscheidet das Parlament. Finanziert werden diese aus dem Staatshaushalt.

Die 1,4 Mrd Euro für den Ausbau des Schienennetzes sollen nach den Vorstellungen der Agentur vor allem in Querverbindungen zwischen den Provinzzentren fließen. Hier schlägt das Programm insgesamt 16 Entwicklungsprojekte vor, die auch priorisiert werden. Zudem möchte die Agentur in die Bahnhöfe investieren. Angedacht sind unter anderem Verladerampen für Rohholz.

Vorhaben, für die es bereits eine Entscheidung gibt, sind im Investitionsprogramm nicht berücksichtigt. Diese Projekte sind ebenfalls auf der Internetseite der Agentur einsehbar. Im Rahmen des Digirail-Projekts wird das europäische Eisenbahnverkehrsleitsystem (ERTMS) in Finnland eingeführt. Es ist auch nicht im Programm enthalten, da es als eigenständige Initiative entwickelt wird und bereits eine Teilfinanzierung erhalten hat.

Dass die Regierung auf den Schienenverkehr setzt, ist schon länger bekannt. Bereits das im Sommer 2023 beschlossene Sonderinvestitionsprogramm sieht Mittel in Höhe von fast 2 Mrd Euro für das finnische Netz vor. Angesetzt ist das Programm über die vierjährige Legislaturperiode bis Sommer 2027. Die Regierung wird dieses durch den Verkauf von Staatseigentum finanzieren. Von den knapp 2 Mrd Euro sind 1,4 Mrd für neue Projekte vorgesehen, wie zum Beispiel den Ausbau der Verbindung zwischen Helsinki und Tampere.

Fördergelder aus Brüssel

Für die Umsetzung der verschiedenen Investitionsvorhaben setzt die Regierung auch auf Fördergelder aus Brüssel. Zwar erhält das nordische Land vergleichsweise wenig Kohäsionsmittel, aufgrund der angespannten Haushaltslage sind diese für die Umsetzung von Projekten jedoch oft elementar. Finnlands Agentur für Verkehrsinfrastruktur hat im Januar 2024 EU-Fördermittel aus der Fazilität Connecting Europe (CEF) für eine Reihe von Infrastrukturprojekten in Höhe von insgesamt 325 Mio Euro beantragt. Eine Entscheidung der Europäischen Kommission wird im Sommer 2024 erwartet.

GROSSBRITANNIEN / KONJUNKTUR: BOE HÄLT LEITZINS STABIL BEI 5,25%

Die Bank of England (BoE) hat ihren Leitzins konstant auf einem 16-Jahreshoch gelassen, aber angedeutet, dass sie auf dem Weg ist, sich ihren europäischen Pendants anzuschließen und die Zinsen in den kommenden Monaten zu senken. Die britische Zentralbank beließ zum sechsten Mal in Folge ihren Leitzins bei 5,25% und entsprach damit den Erwartungen von Börsianern und Ökonomen. Zwei der neun Ratsmitglieder stimmten jedoch für eine Senkung des Leitzinses auf 5,00% – ein weiteres Zeichen dafür, dass ein solcher Schritt näher rückt.

Die nächsten Sitzungen finden im Juni und dann wieder im August statt. Bei einer Senkung auf einer der beiden Sitzungen würde die BoE wahrscheinlich vor der US-Notenbank handeln, die nun mit der Aussicht konfrontiert ist, die Zinsen länger hoch zu halten. Eine Zinssenkung vor der Fed würde das Risiko bergen, das Pfund Sterling gegenüber dem US-Dollar zu schwächen und die Preise für importierte Waren und Dienstleistungen in die Höhe zu treiben. Ein zu langes Zuwarten könnte jedoch die wirtschaftliche Erholung verzögern und zu Arbeitsplatzverlusten führen.

„Wir müssen mehr Beweise dafür sehen, dass die Inflation niedrig bleibt, bevor wir die Zinssätze senken können“, sagte Gouverneur Andrew Bailey. „Ich bin optimistisch, dass sich die Dinge in die richtige Richtung bewegen.“

Die Inflation in Großbritannien ist in den letzten Monaten stetig gesunken, und die BoE erklärte, dass sie im April wahrscheinlich ihr Ziel von 2% erreicht hat, obwohl die offiziellen Zahlen erst am 22. Mai veröffentlicht werden. Im Gegensatz dazu sind die Inflationswerte in den USA seit einigen Monaten höher als erwartet, was die US-Notenbank dazu veranlasst hat, bei künftigen geldpolitischen Entscheidungen eine abwartende Haltung einzunehmen.

Die BoE geht davon aus, dass die Inflation gegen Ende dieses Jahres wieder anziehen wird, wenn sich die Energiepreise angleichen, und in der zweiten Hälfte des Jahres 2025 wieder zurückgehen wird. Die Entscheidungsträger der Zentralbank erwarten, dass die Inflation Mitte 2026 knapp unter ihrem Zielwert von 2% liegen wird, selbst wenn sie die Zinssätze in dem von den Anlegern erwarteten Tempo senken.

Dies deutet darauf hin, dass die Zentralbank mit der von den Anlegern erwarteten Entwicklung ihres Leitzinses zufrieden ist, die den August als den wahrscheinlichsten Monat für einen ersten Schritt mit zwei weiteren Senkungen bis Mitte 2025 und weiteren Schritten auf 3,75% bis zum zweiten Quartal 2027 ansehen.

Wachstumsprognose nach oben korrigiert

Die Zentralbank erhöhte ihre Wachstumsprognose für dieses Jahr von 0,25 auf 0,5% und die Prognose für das nächste Jahr von 0,75 auf 1,0%. Sie begründete die besseren Wachstumsaussichten mit dem unerwartet hohen Bevölkerungswachstum. Die Geldpolitiker sind zunehmend zuversichtlich, dass das Wachstum anziehen kann, ohne die Inflation über ihr Ziel hinauszutreiben.

Die Zentralbanker hatten befürchtet, dass die Löhne auf einem angespannten Arbeitsmarkt weiterhin schnell steigen und damit eine Abkühlung des Preisanstiegs bei arbeitsintensiven Dienstleistungen verhindern würden. Nun erklärten die Notenbanker jedoch, dass es Anzeichen dafür gebe, dass sich diese Inflationsquellen abkühlten, und dass sie die anstehenden Inflations- und Arbeitsmarktdaten genau beobachten würden, um Anzeichen für eine weitere Lockerung zu erkennen, wenn sie entscheiden, wann sie ihre erste Zinssenkung vornehmen wollen.

Osteuropa und Zentralasien

KROATIEN / KONJUNKTUR: HOHE ZUFRIEDENHEIT MIT WIRTSCHAFTSKLIMA

Laut einer Umfrage der Deutsch-Kroatischen Industrie- und Handelskammer, die jetzt präsentiert wurde, ist mehr als die Hälfte der Unternehmen, nämlich 53%, mit der derzeitigen wirtschaftlichen Situation in Kroatien zufrieden. Als gut bewerten sie 29% der Befragten – damit liegt das Land über dem Durchschnitt in Mittel- und Osteuropa, wie die „Voice of Croatia“ schreibt.

Seit 2006 führt die Deutsche Außenhandelskammer unter ihren Mitgliedern Umfragen zum Wirtschafts- und Investitionsklima in den Ländern Mittel- und Osteuropas durch.

An der diesjährigen Umfrage für Kroatien, der 19. in Folge, haben 118 Unternehmen teilgenommen. Laut dieser Untersuchung liegt Kroatien das zweite Jahr in Folge an fünfter Stelle unter den 16 Ländern der Region, was die Attraktivität für Investoren angeht. Vor dem Land platzieren sich nur Polen, Estland, Litauen und Bulgarien.

„Wenn man die positiven Werte zusammenzählt, sieht man, dass die Zufriedenheit mit der Wirtschaft bei über 80% liegt. Damit landet Kroatien über dem mittel- und osteuropäischen Durchschnitt“, betonte der Präsident der Kammer und Geschäftsführer von Meggle für Südosteuropa, Marjan Vucak, auf einer Pressekonferenz.

An der Untersuchung nahmen insgesamt 1.533 Unternehmen in 16 Ländern teil. Betrachtet man den Durchschnitt für Mittel- und Osteuropa, so sehen 18% die Situation als gut“ an, 56% als „zufriedenstellend“ und 26% als „schlecht“. Für Kroatien glauben 32% der Befragten, dass die Geschäftslage im Jahr 2024 besser sein wird als im Vorjahr, 48%, dass sie unverändert bleiben wird, und 20%, dass sie sich verschlechtert. Auch hier liegt Kroatien über dem Mittelwert der meisten Länder. Der Durchschnitt der mittel- und osteuropäischen Staaten zeigt nämlich, dass 23% der Unternehmen davon ausgehen, dass dieses Jahr erfolgreicher sein wird als das letzte, 46%, dass die Situation unverändert bleibt, und 31%, dass sie sich verschlechtert.

Große Investitionsbereitschaft

Die Kammer wies darauf hin, dass die Umfrage weitere Fortschritte der kroatischen Wirtschaft aufzeige, was sich unter anderem darin bemerkbar mache, dass 88% der Unternehmen bereit wären, wieder in Kroatien zu investieren, was sieben Prozentpunkte mehr als bei der letztjährigen Umfrage sind. Im Jahr 2019 waren es beispielsweise nur 59% gewesen.

Wenn es um ihre eigene Geschäftssituation geht, halten 54% der Befragten sie für „gut“, 41% für „zufriedenstellend“ und 5% für schlecht, was ebenfalls positiver ausfällt als in den anderen Ländern Mittel- und Osteuropas, wo die Situation von 9% der Befragten als „schlecht“ bezeichnet wurde. Vucak sagte auch, dass es gar nicht nötig sei, zu viel über die Mitgliedschaft in Schengen und der Eurozone zu reden, da die Vorteile offensichtlich seien, wie die positiven Eindrücke von 82% der Unternehmen in Bezug auf Schengen und 77% in Bezug auf die Eurozone zeigten.

Was die positiven Aspekte der Geschäftstätigkeit in Kroatien angeht, so steht der Umfrage zufolge die Mitgliedschaft in der EU an erster Stelle. Es folgen die Kommunikationssysteme, die Energieversorgung, die Verkehrsinfrastruktur sowie die Qualität und Verfügbarkeit lokaler Zulieferer. Die mangelhafte Korruptionsbekämpfung, die unzureichend effiziente öffentliche Verwaltung, die oft nicht vorhandene Transparenz öffentlicher Ausschreibungen, das Steuersystem und die teils fehlende Verfügbarkeit von qualifizierten Arbeitskräften werden als negative Aspekte der Geschäftsbedingungen herausgehoben.

An der Präsentation der Studie nahmen auch die Direktorin der Kammer, Stefanie Ziska, und das Vorstandsmitglied und Präsident der Stiftung „Wissen in Aktion“, Nicolas Baron Adamovich, teil. Sie wiesen darauf hin, dass 48% der Befragten den Mangel an qualifizierten Arbeitskräften als das derzeit größte Risiko für die Unternehmen ansehen, während an zweiter Stelle mit 43% die Arbeitskosten stehen.

MOLDAU / WIRTSCHAFT & POLITIK: ZENTRALBANK: CHISINAU WIRD SEPA BEITRETEN

Die Republik Moldau wird voraussichtlich Ende dieses Jahres dem einheitlichen Eurozahlungsraum (SEPA) beitreten. Dies gab die Chefin der Zentralbank, Anca Dragu, Mitte April bekannt. Damit macht das moldauische Bankenwesen einen wichtigen Schritt zur weiteren wirtschaftlichen Integration mit der EU.

Die Mitgliedschaft im SEPA-Raum vereinfacht Zahlungsvorgänge, da sie in der Regel innerhalb von 24 Stunden erfolgen. Für Transaktionen benötigen Bankkunden nur die IBAN. Außerdem sind Überweisungen günstiger. Statt 20 bis 30 Euro kostet eine Transaktion zwischen 1 und 3 Euro. Davon profitieren nicht nur die Unternehmer und Verbraucher in der Republik. Auch die Gastarbeiter werden künftig im Ausland verdientes Geld günstiger nach Moldau überweisen können. Sie sind eine Stütze der Wirtschaftsleistung. Die Transfers der im Ausland beschäftigten Moldauer beliefen sich im Jahr 2022 auf mehr als 2 Mrd US-Dollar, wie die Weltbank berichtet.

OSTEUROPA / KONJUNKTUR: FAST 40% MEHR INSOLVENZEN IN DEN MOE-STAATEN

Im Zuge des wirtschaftlichen Abschwungs und auslaufender Staatshilfen ist die Zahl der Insolvenzen in mittel- und osteuropäischen Ländern im Jahr 2023 um 38,6% im Vergleich zum Vorjahr gestiegen. In neun Ländern, darunter Estland, Polen und Ungarn, stieg die Zahl der Firmenpleiten, während sie lediglich in Bulgarien, Kroatien und Lettland sank. Das durchschnittliche BIP-Wachstum in Mittel- und Osteuropa (MOE) sank von 4% im Jahr 2022 auf nur noch 0,5% im Jahr 2023.

Es ist das zweite Jahr in Folge, in dem die Insolvenzen in der MOE-Region um knapp 40% angestiegen sind. Bereits 2022 gab es 39,3% mehr Insolvenzen gegenüber dem Vorjahr. In absoluten Zahlen bedeutete dies einen Anstieg von 36.208 (2022) auf 50.199 Insolvenzen im vergangenen Jahr. „Dieser Anstieg ist auf eine Kombination interner und externer Faktoren zurückzuführen, die die Herausforderungen für die Unternehmen in der Region verschärft haben. Insbesondere geopolitische Spannungen und der Inflationsdruck brachten die Unternehmen in unruhiges Fahrwasser“, sagt Grzegorz Sielewicz, Volkswirt für Mittel- und Osteuropa beim Kreditversicherer Coface.

Die Folgen des anhaltenden Kriegs in der Ukraine waren nicht zuletzt aufgrund der geographischen Nähe in der gesamten Region zu spüren und führten unter anderem zu Unterbrechungen von Lieferketten und einem Anstieg der Energiepreise, speziell in der ersten Jahreshälfte 2023. Auch die Konjunkturschwäche des Euro-Raums machte sich bemerkbar. Diese externen Schocks in Verbindung mit internen Herausforderungen wie Arbeitskräftemangel und hohen Produktionskosten haben die Unternehmen stark belastet und letztlich zu einem deutlichen Anstieg der Insolvenzen geführt.

Vor allem das Baugewerbe und der Einzelhandel waren wie üblich von der Insolvenzwelle betroffen, da diese Branchen die höchste Anzahl an Unternehmen stellen. Sie hatten 2023 besonders mit Arbeitskräftemangel, hohen Baukosten aber auch einer nachlassenden Kaufkraft zu kämpfen.

„Wir erwarten einen weiteren Anstieg der Insolvenzen im Jahr 2024, wenn auch mit einer geringeren Rate als im vergangenen Jahr. Die Unternehmen werden aufgrund der Herausforderungen, mit denen sie im Tagesgeschäft konfrontiert sind, weiterhin nicht ihr volles wirtschaftliches Wachstumspotenzial ausschöpfen können“, sagt Grzegorz Sielewicz. Das Geschäftsumfeld wird auch im Jahr 2024 durch ein hohes Zinsumfeld und hohe Lohnkosten aufgrund der geplanten Anhebung des Mindestlohns gekennzeichnet sein, wodurch die Marge schwinde. Hinzu kommt die nur sehr langsam anziehende Auslandsnachfrage insbesondere aus Deutschland, das nach wie vor der wichtigste Handelspartner für die meisten mittel-und osteuropäischen Volkswirtschaften ist.

OSTEUROPA / KONJUNKTUR: MOE-STAATEN WACHSEN DEUTLICH SCHNELLER

Auch 20 Jahre nach Beginn der Osterweiterung setzen die mittel- und osteuropäischen EU-Länder ihren wirtschaftlichen Aufholprozess fort und schließen zum Rest des Kontinents auf. Das ergibt sich aus der neuen Frühjahrsprognose des Wiener Instituts für Internationale Wirtschaftsvergleiche (wiiw). Auch die Wachstumsprognose für Russland wurde nach oben revidiert.

Für 2024 prognostiziert das wiiw den EU-Mitgliedern der Region ein Wachstum von durchschnittlich 2,5%, das 2025 auf 3% anziehen soll. Rumänien (3%) und Kroatien (2,9%) dürften 2024 besonders stark wachsen, meinen die wiiw-Ökonomen. Dort stützen nicht zuletzt Mittelzuflüsse aus dem Corona-Wiederaufbaufonds NextGeneration EU die Konjunktur. Die sechs Staaten am Westbalkan sollen demnach im Schnitt um 3% wachsen, die Türkei um 3,4%.

Die Visegrad-Länder Polen, Tschechien, Slowakei und Ungarn werden im laufenden Jahr um durchschnittlich 2,4% expandieren und 2025 um 3%, während die Eurozone derzeit beinahe stagniert. „Angesichts steigender Reallöhne, vor allem aufgrund einer stark rückläufigen Inflation, ist der private Konsum die Hauptstütze des Wachstums“, sagt wiiw-Ökonomin Olga Pindyuk, Hauptautorin der Frühjahrsprognose.

Die leichte Erholung der kriegsgeplagten Ukraine soll sich 2024 mit 3,2% BIP-Wachstum fortsetzen, allerdings von einem sehr niedrigen Niveau ausgehend. „Die Wirtschaft der Ukraine ist 2022 um fast ein Drittel eingebrochen“, erklärte Pindyuk. Produktionskapazitäten seien zerstört worden und es gebe auch weniger Arbeitskräfte.

Die schwierige militärische Situation und die Verzögerungen bei der weiteren Finanz- und Militärhilfe durch den Westen dämpfen die Wirtschaftsentwicklung der Ukraine, heißt es in der wiiw-Prognose.

Die Wirtschaftsleistung der besetzten Gebiete werde weder in der ukrainischen noch in der russischen Statistik gezählt – nur die Krim sei offiziell Teil der russischen Statistik, sagte der Russland-Experte des wiiw, Vasily Astrov.

Positive Prognosen für Russland

Seine Prognose für das mit westlichen Sanktionen belegte Russland hat das wiiw deutlich nach oben revidiert. Zwar dürfte sich das Wachstum der russischen Kriegswirtschaft von 3,6% auf 2,8% etwas abschwächen und 2025 weiter nachlassen, doch gegenüber seiner Winterprognose hat das wiiw seine Wachstumserwartungen für Russland für 2024 um 1,3% angehoben. „Fachkräftemangel und Kriegskeynesianismus ließen die Reallöhne im vergangenen Jahr um fast 8% steigen, was den privaten Konsum um 6,5% anziehen ließ“, erklärt Astrov. „Diese Entwicklung könnte noch einige Zeit so weiter gehen. Die hohen Zinsen dürften den Wirtschaftsboom und damit die Inflation aber einbremsen.“

Der Ausblick für den russischen Staatshaushalt fällt trotz hoher Militärausgaben und gesunkener Einnahmen aus dem Export fossiler Energieträger im letzten Jahr durchwegs positiv aus. „Putin wird das Geld für den Krieg nicht ausgehen“, meint Astrov. Die Sanktionen seien in einigen Bereichen spürbar, aber „sie bringen nicht den Effekt, den man sich erhofft hat“. Ein Hauptgrund für das Wachstum der russischen Wirtschaft sei die nun viel expansivere Fiskalpolitik und höhere Budgetdefizite. „Die sind verkraftbar, aber das ist etwas Neues in der jüngeren Geschichte Russlands.“ Hauptmotor des Wirtschaftswachstums seien die Rüstungsausgaben, die Schätzungen zufolge im vergangenen Jahr für 40% des BIP-Wachstums verantwortlich gewesen seien. Das wirke sich indirekt auch auf andere Branchen positiv aus.

Die Ukraine hingegen ist zu einem großen Teil von ausländischen Finanzhilfen abhängig, die laut Pindyuk die Hälfte der Staatsausgaben decken. Der Rüstungssektor wächst, ist aber auch relativ gesehen kleiner als der russische.

OSTEUROPA / WIRTSCHAFT & POLITIK: OST-AUSSCHUSS: EU MUSS ENDLICH WIEDER AUFNAHMEFÄHIG WERDEN

Anlässlich des 20. Jahrestages der EU-Osterweiterung am 1. Mai spricht sich der Ost-Ausschuss der Deutschen Wirtschaft für eine zügige Aufnahme weiterer Länder aus. „Die jahrzehntelange Hängepartie für die Länder des Westlichen Balkans beschädigt die Glaubwürdigkeit der EU, spielt anderen geopolitischen Akteuren in die Hände und bremst letztlich die wirtschaftliche Entwicklung in Europa“, sagte Ost-Ausschuss-Vorstand Phillip Haußmann der Neuen Osnabrücker Zeitung. Die Erwartungen der deutschen Wirtschaft an die Erweiterung im Jahr 2004 haben sich laut Haußmann „übererfüllt“. Die umfangreichen deutschen Direktinvestitionen in Ostmittel- und Südosteuropa hätten maßgeblich zu Wirtschaftswachstum und Beschäftigung beigetragen.

„Wir sollten die Erweiterung aus politischen und aus wirtschaftlichen Gründen ganz aktiv angehen“, forderte er. Die EU müsse „endlich wieder aufnahmefähig und -bereit sein“, dürfe dabei aber „keinerlei Abstriche bei der Rechtsstaatlichkeit oder der Bekämpfung von Korruption machen“, so Haußmann. Aus seiner Sicht „sind die Ukraine, Moldau, Georgien, Serbien, Montenegro, Bosnien und Herzegowina, Nordmazedonien, Albanien und Kosovo Teil Europas“, ein entsprechend vereinigter Wirtschaftsraum sei „essenziell“.

OSTEUROPA / ZOLL: EU VERLÄNGERT HANDELSHILFEN FÜR UKRAINE UND MOLDAU

Die EU-Staaten haben die Einfuhrzölle und -kontingente für ukrainische und moldauische Importe um ein weiteres Jahr ausgesetzt. Gleichzeitig werden verstärkte Schutzmechanismen für Agrarimporte aus der Ukraine in die EU aufrechterhalten. Darüber hinaus gilt für Eier, Geflügel, Zucker, Hafer, Mais, Grütze und Honig eine Notbremse, die automatisch ausgelöst wird, wenn die ukrainischen Importe die zwischen dem 1. Juli 2021 und dem 31. Dezember 2023 verzeichneten durchschnittlichen jährlichen Einfuhren erreichen.

Die Zollerleichterungen für die Republik Moldau werden ab dem 25. Juli 2024 um ein weiteres Jahr verlängert. In diesem Rahmen werden alle ausstehenden Zölle und Kontingente für Importe aus Moldau vorübergehend ausgesetzt. Hintergrund sind die Auswirkungen des russischen Kriegs gegen die Ukraine. Die Ukraine und Moldau haben im Juni 2022 den Status eines EU-Beitrittskandidaten erhalten.

TSCHECHIEN / AUSSENHANDEL: „GLOBAL DENKEN, LOKAL HANDELN“

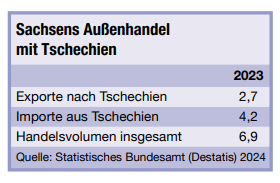

Kaum ein anderes deutsches Bundesland hat so enge Wirtschaftsbeziehungen mit Tschechien wie Sachsen. Immerhin 8% seines Außenhandels wickelte der Freistaat 2023 mit dem Nachbarland jenseits des Erzgebirges ab. „In Europa ist Tschechien damit unser wichtigster Handelspartner“, sagt Thomas Horn, Geschäftsführer der Wirtschaftsförderung Sachsen (WFS). Viele Themen wie die Energieversorgung, die Schiffbarkeit der Elbe, grenzüberschreitende Bahntrassen oder das Unesco-Welterbe Montanregion Erzgebirge verbindet die beiden Wirtschaftsgebiete.

Die WFS ist der Lead-Partner für ein neues Projekt „Glokalisierung – global denken, lokal handeln“, das Unternehmen aus drei tschechischen Grenzregionen sowie aus neun sächsischen Landkreisen und kreisfreien Städten enger zusammenbringen soll. Mitte April fand dafür ein Kick-off-Workshop in Karlovy Vary statt. Geplant ist eine Online-Plattform, auf der Firmen ihre Produkte und Dienstleistungen anbieten, Zulieferer finden oder mit wichtigen Förderinstitutionen in Kontakt treten können.

Das Projekt wird gefördert aus dem Programm Interreg Sachsen-Tschechien, mit dem die EU Kooperationsprojekte in der sächsisch-tschechischen Grenzregion unterstützt. Im Zeitraum 2021 bis 2027 stehen dafür über 140 Mio Euro Fördermittel aus Brüssel bereit. Für Unternehmen ist vor allem die Priorität „Innovation und Wettbewerbsfähigkeit“ interessant, um Zuschüsse zu beantragen.

Neue Zulieferer für kleine Unternehmen

In Karlovy Vary diskutierten Vertreter von Unternehmen, Verbänden und Wirtschaftskammern die künftige Ausrichtung der Plattform. Zielgruppe sind kleine und mittelständische Betriebe. „Gerade für sie ist es besonders herausfordernd, ihre Lieferketten zu diversifizieren und sich neue Lieferanten zu suchen“, sagt René Harun, stellvertretender Geschäftsführer der AHK Tschechien in Prag. Damit rücke Tschechien ins Blickfeld, wo die Qualität und Zuverlässigkeit der Zulieferer einer der positivsten Standortfaktoren sei. „Das zeigen regelmäßig die Umfragen unter unseren Mitgliedsfirmen“, betont Harun. Die AHK Tschechien ist über ihre Tochtergesellschaft AHK Services ein Projektpartner.

Die Teilnehmer des Kick-off-Workshops regten an, mit dem Portal die internationale Sichtbarkeit der Region zu verbessern und Erfolgsbeispiele für gelungene Kooperationen zu veröffentlichen. Außerdem kam der Vorschlag, über die Plattform auf öffentliche Ausschreibungen in den Grenzregionen hinzuweisen, an denen sich lokale Unternehmen aus beiden Ländern beteiligen können.

Das Portal soll Daten über Produkte und Dienstleistungen im Fördergebiet bereitstellen und bei der Suche nach Zulieferern und Kooperationspartnern helfen. Zudem liefert es ein Netzwerk für kleine und mittelständische Unternehmen für die Recherche der Institutionen zur Wirtschaftsförderung sowie zum Austausch und zur Vermittlung von Forschungseinrichtungen.

Vorrangige Ziele sind hierbei der Aufbau neuer Partnerschaften und Kooperationen sowie die Entstehung grenzüberschreitender Initiativen. Aber auch die Wettbewerbsfähigkeit der KMU aus dem Fördergebiet soll erhöht und die Abwanderung innovativer Unternehmen und junger Menschen verhindert werden. Schlussendlich erhoffen sich die Projektgründer einen Abbau der Arbeitslosigkeit in den beteiligten Regionen.

Mit Workshops und Informationsveranstaltungen soll das Projekt in den kommenden Monaten inhaltlich verfeinert und bei der Zielgruppe bekannt gemacht werden. Es könnte einen Beitrag leisten, dem sächsisch-tschechischen Außenhandel zu neuen Rekorden zu verhelfen.

Im Jahr 2023 erreichte der gemeinsame Warenaustausch ein Volumen von knapp 7 Mrd Euro. Das lag deutlich unter dem Niveau von 2022, als die hohen Preise für Energieträger den Warenaustausch auf 7,9 Mrd Euro ansteigen ließen. Tschechien erzielt bislang einen hohen Überschuss beim Handel mit dem Freistaat Sachsen. Das liegt vor allem an Fahrzeugen und Kfz-Teilen, auf die ein Drittel der tschechischen Lieferungen nach Sachsen entfallen.

USBEKISTAN / FÖRDERUNG: EBWE GIBT MITTEL FÜR KMU FREI

Die Londoner Entwicklungsbank EBWE unterstützt nach eigenen Angaben Kleinst-, kleine und mittlere Unternehmen und verbessert den Zugang zu Finanzmitteln für junge Unternehmer in Usbekistan, indem sie der Ipak Yuli Bank, 20 Mio US-Dollar an Fördermitteln zur Verfügung stellt.

Das Paket besteht aus einem Darlehen im Volumen von 10 Mio Dollar im Rahmen des EBWE-Programms „Youth in Business“ und einem Darlehen im Volumen von 10 Mio Dollar, das für die Unterstützung kleiner Unternehmen in Usbekistan vorgesehen ist.

USBEKISTAN / INFRASTRUKTUR: EBWE FINANZIERT WICHTIGE STRAßENVERBINDUNG

Die EBWE finanziert mit einem Kredit in Höhe von bis zu 224 Mio Euro die Modernisierung und den Ausbau von 81 km einer wichtigen Verkehrsverbindung im Westen Usbekistans in der Region Khorezm, einschließlich einer Brücke über den Fluss Amu Darya. Diese strategisch wichtige Straße ist Teil eines Verkehrsnetzes, das das Verwaltungszentrum der Region, Urgench, mit der Straße A380 nach Kasachstan verbindet und den regionalen Wirtschaftskorridor 2 in Zentralasien bildet. Mit dem Projekt wird die derzeit einspurige Straße der Kategorie II in eine zweispurige Straße der Kategorie I aufgewertet. Die Mittel der Bank werden auch zur Verbesserung der Infrastruktur entlang der Strecke beitragen.

Die Maßnahme wird die Durchsatzkapazität der neuen Straße erheblich verbessern und damit den Handel und den Tourismus in der Region Khorezm fördern. Zudem ist sie Teil der globalen Verkehrs- und Logistikinfrastrukturlösungen, die von der Global-Gateway-Initiative der EU abgedeckt werden.

Naher Osten und mittlerer Osten

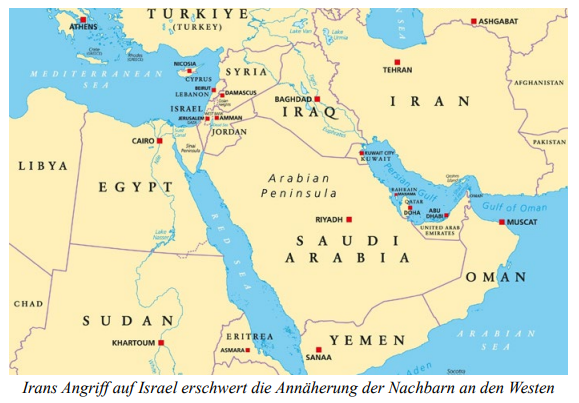

ISRAEL / AUSSENHANDEL: NORMKONFORMITÄT NICHT MEHR NÖTIG

Im Januar 2024 hat die Knesset eine Novellierung der Importverordnung verabschiedet. Die Neuregulierung vereinfacht die Einfuhr der meisten Waren, für die verbindliche Normen gelten. Eine Ausnahme bilden Produkte, von denen besonders hohe Risiken ausgehen, beispielsweise Spielzeug für Kleinkinder. Künftig müssen Importeure der von der Reform erfassten Waren keine Bescheinigungen der Normkonformität mehr vorlegen. Bisher waren solche Bescheinigungen eine Bedingung für die Zollfreigabe. Sie mussten von einem dazu befugten Labor ausgestellt und beim Normenbeauftragten des Wirtschaftsministeriums eingereicht werden.

Das bedeutet nicht, dass die Übereinstimmung mit den gesetzlich geltenden Normen nun unnötig würde. Vielmehr, so der Vorsitzende des Wirtschaftsausschusses der Knesset, David Bitan, muss der Importeur Dokumente besitzen, die die Konformität der Waren mit allen gesetzlichen Bestimmungen bestätigen.

Dazu gehört auch die Einhaltung der Norm, sofern es für das betroffene Produkt eine gibt. Der Importeur muss in diesem Fall auf eigene Verantwortung eine Konformitätserklärung abgeben.

Allerdings soll künftig genügen, dass das Produkt mit einem bereits genehmigten Modell übereinstimme. Diese Prüfung, so Bitan, sei deutlich billiger als eine volle Prüfung der Normkonformität. Nach Schätzung von Wirtschaftsminister Nir Barkat dürfte die Reform 8 bis 12% der Importkosten einsparen. Die Vereinigung der israelischen Handelskammern bewertete auch die dank des neuen Verfahrens erhoffte Verkürzung von Wartezeiten positiv.

Statt der Vorlage einer Konformitätsbescheinigung setzt die Regierung künftig auf Nachkontrollen im Handel. Werden Abweichungen von der Norm festgestellt, muss der Importeur die Waren aus dem Handel zurücknehmen. Hinzu kommt die Androhung hoher Strafen und bei schwerwiegenden Verstößen auch die Erhebung einer Anklage.

In besonderen Fällen darf der Normenbeauftragte dennoch eine Vorabbescheinigung anordnen. Dazu ist er unter anderem befugt, wenn dringender Verdacht einer Gefahr für die öffentliche Gesundheit oder die Umwelt vorliegt. Generell, so das Gesetz, darf eine Vorabprüfung verlangt werden, wenn „der Importeur sich weigert, mit dem Normenbeauftragten bei der Ausübung seiner Amtsbefugnisse zusammenzuarbeiten“.

Nachträgliche Anpassung wird fallweise erlaubt

Über die Freistellung von der Bescheinigungspflicht hinaus enthält das novellierte Gesetz weitere Erleichterungen. So etwa kann der Importeur in bestimmten Fällen Waren auch dann ins Land bringen, wenn diese nur teilweise der in Israel geltenden Norm genügen. Allerdings muss er sich verpflichten, die Produkte vor ihrer Vermarktung an die Normanforderungen anzupassen – etwa durch Nachrüstung.

Ferner wird den Importeuren eine einjährige Frist für die Beibringung einiger Unterlagen für die Produktakte eingeräumt. Wie David Bitan erklärte, dient diese Bestimmung vor allem dem Schutz von Parallelimporteuren. Diesen falle es oft schwer, bestimmte Dokumente zu beschaffen. In aller Regel erwerben Parallelimporteure Waren von Drittparteien.

Die Förderung von Parallelimporten ist ein erklärtes Ziel der israelischen Handelspolitik. So stellte die Knesset die Behinderung von Parallelimporten im Juni 2023 unter Strafe.

Von einer Vereinfachung der Einfuhr verspricht sich die Regierung einen Beitrag zur Senkung der Lebenshaltungskosten. Diesem Zweck soll auch ein weiteres gesetzgeberisches Vorhaben dienen, das der Wirtschaftsminister vorantreibt. Danach wird die Einhaltung israelischer Normen in Zukunft nicht mehr erforderlich sein. Stattdessen würde Israel parallele EU-Normen übernehmen und sie für den Binnengebrauch verbindlich machen. Dies würde Einfuhrbehinderungen durch Normen eliminieren und könnte einen Beitrag zur Bekämpfung der hohen Lebenshaltungskosten leisten. Ferner dürften neue Importprodukte das Marktangebot erweitern.

NAHER OSTEN / BAUINDUSTRIE: EXPANSION IN ARABISCHE REGIONEN

Angesichts trüber Aussichten für den deutschen Markt mit stark gestiegenen Materialpreisen und nach wie vor hohen Bauzinsen, muss die Bauindustrie nach anderen Absatzmärkten Ausschau halten. Die deutsche Baubranche und ihre Zulieferindustrie stehen daher vor der Herausforderung, sich internationaler auszurichten – insbesondere in den aufstrebenden Märkten des Nahen Ostens.

Die Größe des Baumarkts in den Vereinigten Arabischen Emiraten wird im Jahr 2024 auf 40,88 Mrd US-Dollar geschätzt und soll bis 2029 rund 52 Mrd Dollar erreichen, was einem jährlichen Wachstum von circa 4,9% im Prognosezeitraum (2024 bis 2029) entspricht, laut Mordor Intelligence.

Tatsächlich ist der Bausektor der Kern der Wirtschaft der VAE und erwartet in den kommenden Jahren ein schnelles Wachstum. Die Aussichten sehen vielversprechend aus, da die Regierung ihre Infrastrukturpläne durch verschiedene Initiativen wie die „Energiestrategie 2050“ fortsetzen möchte.

Infrastrukturprojekte sind ein wichtiger Teil der wirtschaftlichen Expansion des Landes, da das Emirat und die GCC-Region (Gulf Cooperation Council) einen enormen Bedarf an Ausbauten haben. Ziel ist der Aufbau effizienter Logistiknetzwerke sowie eine zuverlässige Versorgung mit sauberer Energie.

Der aktuelle Bedarf und Rahmenbedingungen

Die Expansion in arabische Regionen bietet damit den deutschen Unternehmen eine vielversprechende Möglichkeit, ihr Wachstumspotenzial zu erschließen und ihre dortige Positionierung zu stärken. Trotz der offensichtlichen Chancen und des enormen Potenzials sehen sich die Firmen der Bundesrepublik jedoch mit Hindernissen konfrontiert. Kulturelle Unterschiede, lokale Vorschriften und komplexe rechtliche Rahmenbedingungen stellen oft Barrieren dar.

Um erfolgreich zu expandieren, müssen deutsche Unternehmen ihre internationalen Geschäftsaktivitäten strategisch ausbauen und lokalisieren, inklusive Service und Vertrieb. Durch verstärkte Investitionen in Marktanalyse, interkulturelle Schulungen und den Aufbau lokaler Partnerschaften können diese Hindernisse überwunden werden.

Die Bau- und Immobilienprojekte beispielsweise im arabischen Raum sind umfangreich. In Saudi-Arabien sind die Smart Cities wie „Neom“ und „Oxagon“, sowie Projekte wie New Murabba mit seinen 9.000 Hotelzimmern und 980.000 qm Retailfläche, Mukaab mit seinem gigantischen Gebäudewürfel und Quiddiya Entertainment City besonders herausragend.

Laut Mordor Intelligence beläuft sich der Wert der Bau-Pipeline in Saudi-Arabien auf etwa 1 Bill Dollar. In den VAE sind Projekte wie die Jebel Ali Palme, der Dubai Creek Tower, der Hyperloop zwischen Abu Dhabi und Dubai sowie das Sheikh Zayed Double Deck Road Scheme markant und zeigen die immensen Bauvorhaben in der Region.

Angesichts dessen, dass der GCC-Markt für viele Unternehmen noch relativ neu ist, gibt es andererseits bereits heute eine beträchtliche Anzahl deutscher Unternehmen, die langfristige Strategien zur Erschließung dieses Marktes verfolgen. Beispielsweise in den VAE gibt es derzeit bereits gut 1.200 deutsche Firmen, im KSA sind es circa 800 Unternehmen.

Gründe hierfür sind beispielsweise die Erreichbarkeit von circa 400 Mio Konsumenten in der MENA-Region (Middle East and North Africa) und circa 3 Mrd Konsumenten innerhalb von 5 Flugstunden (Hub durch schnellere Erreichbarkeit nach Fernost).

Willkommenskultur für Unternehmen und Fachkräfte

Die Förderung ausländischer Unternehmer und Fachkräfte spielt eine entscheidende Rolle in der wirtschaftlichen Entwicklung der Region. Durch günstige wirtschaftliche und finanzielle Rahmenbedingungen werden Ansiedlungen aktiv unterstützt, was sich in der Vielzahl ausländischer Unternehmen und dem hohen Migrationsanteil in der Bevölkerungszusammensetzung widerspiegelt.

Die VAE bieten dabei besonders angenehme Arbeits- und Lebensbedingungen, mit unbürokratischen Gründungsmodalitäten, Steuererleichterungen und einer hohen Lebensqualität. Obwohl das saudische Königreich noch aufholt, werden durch die Vision KSA 2030 umfassende Reformen angestoßen, die auf eine zunehmend offene und tolerante Gesellschaft abzielen.

Kooperationen mit Subunternehmern können deutschen Baufirmen den Markteintritt erleichtern, indem sie auf lokales Know-how und Netzwerke zurückgreifen. Zudem können Freihandelsabkommen den Warenaustausch erleichtern und den Marktzugang verbessern, was neue Geschäftsmöglichkeiten eröffnet.

Erfahrene Interim Manager, die im Baugeschäft vor Ort tätig sind, können deutschen Unternehmen dabei helfen, mit den Herausforderungen des internationalen Marktes umzugehen und effektive Strategien zur Expansion zu entwickeln. Hierbei kann Unterstützung bei der operativen Gründung einer Niederlassung, dem Marktaufbau, interimistischen Geschäftsführertätigkeiten, Lizenzierung sowie der Überbrückung von Vakanzen hinzugezogen werden.

Um die Ansiedlung ausländischer Investoren zu fördern, hat die Regierung zahlreiche Freihandelszonen geschaffen, die neben der Gründungsunterstützung eine Vielzahl weiterer Anreize bieten wie:

– Schnelle Firmengründung mit eigenen Rechtsformen

– 100% Eigentümerschaft/kein Sponsor erforderlich

– 100% Steuerbefreiung von Einkommensteuer und Körperschaftsteuer (9%)

– 100% Zollfreiheit