Der BDEx (Bundesverband des Deutschen Exporthandels e.V.) fungiert als führender Verband für deutsche Unternehmen im Außenhandel. Seine vorrangige Aufgabe besteht darin, die gemeinsamen Interessen seiner Mitglieder im Exporthandel zu schützen und zu fördern, indem er sich gezielt für deren Belange im internationalen Handel einsetzt.

Beraten.

ÄGYPTEN / AUSSENHANDEL: DEFIZIT SCHRUMPFT IM MÄRZ UM ÜBER 20%

Das ägyptische Handelsbilanzdefizit verringerte sich laut Nachrichtenportal „egypt today“ im März 2024 auf 2,37 Mrd US-Dollar, was einen deutlichen Rückgang um 23,2% gegenüber dem gleichen Zeitraum des Vorjahres bedeutet, als es 3,09 Mrd Dollar betrug, so das jüngste Bulletin der Central Agency for Public Mobilization and Statistics (CAPMAS).

Laut CAPMAS schrumpften die Exporte im März um 10,9% und beliefen sich auf insgesamt 3,57 Mrd Dollar, gegenüber 4 Mrd Dollar im entsprechenden Vorjahresmonat. Dieser Rückgang war auf die Wertminderung bei verschiedenen Waren zurückzuführen.

Kunststoffe in ihren primären Formen gingen um 6,7% zurück, Düngemittel verzeichneten einen erheblichen Rückgang von 57,4%, Eisenstangen, -stäbe, -winkel und -drähte sanken um 1,1%, und Rohöl reduzierte sich um beachtliche 49,9%.

CAPMAS berichtete auch, dass bestimmte Waren im März einen Anstieg des Exportwertes verzeichneten, darunter Erdölprodukte, die um 130,3% stiegen, frisches Obst um 7,2, Konfektionskleidung um 14,2 und Nudeln und verschiedene Lebensmittelzubereitungen um 26,8%.

Auch Importe gehen zurück

Der Wert der importierten Waren ging um 16,2% zurück und belief sich im März 2024 auf insgesamt 5,94 Mrd Dollar, gegenüber 7,09 Mrd im gleichen Monat des Vorjahres. Dieser Rückgang der Importe ist auf den geringeren Wert bestimmter Waren zurückzuführen, wie zum Beispiel Medikamente und pharmazeutische Präparate, die um 25,6% zurückgingen, organische und anorganische Chemikalien, die sich um 31,8% reduzierten, Kunststoffe in ihren Primärformen, die um 31% zurückgingen, und Mais, der um 15% abnahm.

Einige importierte Waren stiegen an, darunter Erdölprodukte um 44,5, Rohstoffe aus Eisen oder Stahl um 17,7, Weizen um 15,8 sowie Erdgas um 12,4%.

ÄGYPTEN / INFRASTRUKTUR: DER BEDARF IST GROß

Der Infrastructure Outlook der G20-Initiative schätzt bis zum Jahr 2040 die Kosten für Ägyptens notwendige Infrastruktur auf insgesamt rund 675 Mrd US-Dollar. Diesen Betrag wird die ägyptische Regierung nicht allein aufbringen können. Den Prognosen des Infrastructure Outlook zufolge stehen dem Staat hierfür nur 445 Mrd Dollar zur Verfügung. Diese Finanzierungslücke ist angesichts des Kriegs in der Ukraine und steigender Weizen- und Energiepreise nochmals gewachsen. Schließen soll sie nach den Vorstellungen der ägyptischen Politik die Privatwirtschaft – und zwar in Form von PPP-Projekten.

Allerdings steht die Regierung hier vor schwierigen Zielkonflikten. Damit sich für ein Privatunternehmen etwa der Betrieb einer Wasseraufbereitungsanlage oder einer Bahnstrecke lohnt, müssen die gegenwärtig noch subventionierten Nutzungsgebühren und Tarife stark angehoben werden. Andernfalls wäre der Betrieb wirtschaftlich nicht profitabel.

Nach mehreren tiefgreifenden Subventionskürzungen und weiteren Austeritätsmaßnahmen sowie einer hohen Inflation stellen zusätzliche Preiserhöhungen öffentlicher Dienstleistungen die Entscheider vor schwierige Abwägungen. Eine kostendeckende Querfinanzierung durch Steuern scheitert am geringen Aufkommen. Denn einerseits bietet das Steuerrecht zahlreiche Ausnahmen für einen wichtigen Teil der Unternehmenslandschaft, sodass wertvolle Einnahmequellen liegen gelassen werden. Auf der anderen Seite stellen kleine und mittlere Unternehmen den Großteil der Privatwirtschaft, agieren aber häufig inoffiziell und entgehen dadurch der Besteuerung.

Dennoch arbeitet die Regierung weiter an einer Finanzierung der Daseinsvorsorge, die sich stärker an Nutzergebühren orientiert. So wurden im vergangenen Jahr etwa die Fahrkartenpreise für die Kairo Metro um 66% angehoben. Ähnliches lässt sich im Wassersektor beobachten. Jedoch geht es hier um viel grundlegendere Fragen – etwa darum, den Verbrauch überhaupt zu berechnen. Sehr technisch ist in diesem Zusammenhang von sogenannten kommerziellen Wasserverlusten die Rede – wenn also der Wasserverbrauch gar nicht oder nur unzureichend abgerechnet wird.

Güter sollen auf die Schiene

Der Bahnsektor ist dem Volumen nach der größte Investitionsschwerpunkt der Regierung. Wegen der Emissionseinsparungen werden mit Geberunterstützung zahlreiche Projekte umgesetzt. Einen Schwerpunkt bildet der Personennahverkehr in den Ballungszentren Kairo und Alexandria. Ebenso gilt es, den Zugang zur neuen Verwaltungshauptstadt mit entsprechenden Bahnverbindungen zu gewährleisten.

Im Fernverkehr baut Siemens Mobility eine 600 km lange Hochgeschwindigkeitsbahnstrecke, durch die erstmals eine Ost-West-Verbindung entstehen wird. Dies ist wichtig, weil mit der neuen Verwaltungshauptstadt und der Wirtschaftszone am Suezkanal insgesamt eine Verlagerung nach Osten stattfindet. Außerdem kommt die neue Achse aus strategischen Gründen zum richtigen Zeitpunkt. Denn unter dem Eindruck der Coronakrise hat eine Diversifizierung des Gütertransportes Richtung Ostasien stattgefunden, die den Schienenverkehr stärker berücksichtigt. Dieser Trend wird auch durch die anhaltenden Angriffe der Huthi-Rebellen auf kommerzielle Schiffe im Roten Meer unterstützt. 2022 erhielt Siemens abermals den Zuschlag zum Bau einer Bahnstrecke – diesmal über 1.100 km.

Der Gütertransport in Ägypten verläuft hauptsächlich über die Straße. Auch hier soll eine Verlagerung auf die Schiene stattfinden. In dem Zusammenhang stehen auch die zahlreichen Trockenhäfen, die sich in der Planung und in der Umsetzung befinden. Diese sollen die Seehäfen entlasten und mit dem Schienennetz verbunden werden. Ein neues Zollgesetz flankiert diese Bemühungen.

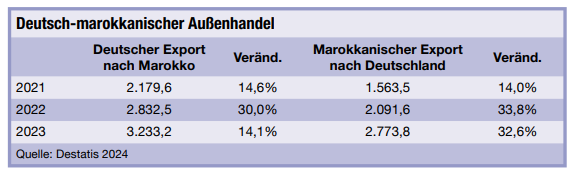

MAROKKO / AUSSENHANDEL: DEUTSCHE FDI MIT STEIGERUNGSPOTENZIAL

Das bilaterale Handelsvolumen lag im Jahr 2023 bei knapp 6 Mrd Euro. Die deutschen Exporte nach Marokko stiegen wertmäßig um 14,1% und die deutschen Importe legten um 32,6% zu. Trotz dieses Wachstums blieb Deutschland im Ranking der marokkanischen Handelspartner hinter Spanien, Frankreich, China, Italien und den USA zurück.

An der Nachfrage nach hochwertigen Kapital- und Investitionsgütern sowie Vor- und Zwischenprodukten zur Weiterverarbeitung kann es nicht liegen, dass Deutschland keinen besseren Platz in der marokkanischen Außenhandelsstatistik belegen konnte. So führte das Land nach den jüngsten amtlichen marokkanischen Angaben schon im Jahr 2022 Industrieausrüstungen aus der gesamten Welt im Wert von 139,7 Mrd Dirham (rund 12,5 Mrd Euro) ein.

Fortschreitende Industrialisierung

Das nordafrikanische Land fährt seit gut 20 Jahren einen auf Wachstum getrimmten und auf exportträchtige Schwerpunktbranchen ausgerichteten Ansiedlungs- und Industrialisierungskurs. Er wird begleitet von einem massiven Ausbau der Verkehrsinfrastruktur. Marokko katapultierte sich damit in Afrika im Automobilbau auf Platz zwei nach Südafrika und in der Luft- und Raumfahrtindustrie auf Platz drei nach Südafrika und Ägypten. Mit der Bahn- und Schienentechnik strebt das Land einen Aufschwung in einem dritten technologie- und kapitalintensiven Industriezweig an. Milliardenschwere Ausschreibungspakete der Bahngesellschaft ONCF sollen ausländische Branchengrößen zu Investitionen in das Schienennetz sowie in die Wartung und Montage von Hochgeschwindigkeitszügen bewegen. Dazu zählt auch das Ausrollen der dazu notwendigen Zulieferindustrien.

Beachtlich ist ebenfalls der grüne Umbau der Energiewirtschaft: Ab 2027 soll der Anteil von Wind- und Sonnenstrom am Energiemix die Marke von 50% erreichen. Bis zum Jahr 2030 dürfte gemäß den Ausbauplänen genügend Kapazitäten zur Verfügung stehen, um grünen Wasserstoff exportieren zu können, vorzugsweise in Richtung Europa.

Der Phosphatkonzern OCP möchte Technologie zur Herstellung grünen Ammoniaks für den Eigenbedarf erwerben und ist eigens zu diesem Zweck im April 2024 ein Joint Venture mit der australischen Firma Fortescue Energy eingegangen. Diese hat sich auf Erzeuger- und Speicheranlagen für grünen Wasserstoff spezialisiert. Im Herbst 2023 fand in Düsseldorf eine B2B-Veranstaltung von OCP zur Suche möglicher deutscher Technologiepartner statt. Sie führte jedoch offensichtlich zu keinem vergleichbaren Ergebnis.

Der deutsche Maschinen- und Anlagenbau lieferte 2023 an erster Stelle Druckmaschinen (40,6 Mio Euro, plus 11,1%), Armaturen sowie Ventile für Rohr- und Schlauchleitungen (13,1 Mio, plus 23,7%) sowie Maschinenwellen, Kurbeln und Lagergehäuse (13,1 Mio, plus 23,7). Zusätzlich weist die Statistik von Destatis die sehr allgemein formulierte Position „andere Maschinen, Apparate und mechanische Geräte“ mit einem Lieferwert von 30,3 Mio Euro auf. Hier lag die Liefersteigerung gegenüber dem Vorjahr bei 40,8%.

Potenzielle Abnehmer findet der deutsche Maschinenbau neben den oben genannten exportorientierten Industrien in den marokkanischen Herstellerbranchen für Baustoffe, Nahrungsmittel und Getränke, Kunststoffe, Chemieerzeugnisse, Pharmaprodukte, Textilien und Bekleidung, Lederwaren und Metallerzeugnisse.

Die deutsche Wirtschaft investiert in Relation zu den wirtschaftlichen Potenzialen Marokkos recht wenig. Sowohl das wertmäßige Investitionsvolumen als auch die Projektanzahl blieben überschaubar: Der Bestand der deutschen Direktinvestitionen hatte sich laut den jüngsten Angaben der Deutschen Bundesbank 2021 auf 1,3 Mrd Euro kumuliert. Doch macht dieser Betrag einen Anteil von lediglich 0,09% am gesamten Kapitalbestand deutscher Unternehmen im Ausland aus.

Amerika

ARGENTINIEN / LOGISTIK: NEUES HAFENMANAGEMENT IN BUENOS AIRES …

… für eine nachhaltige Entwicklung

Mit Unterstützung der UN-Handels- und Entwicklungsorganisation (UNCTAD) verstärken die wichtigsten Häfen Argentiniens ihre Anstrengungen zur Förderung von Handel, Wettbewerbsfähigkeit und Nachhaltigkeit. Rund 80% des internationalen Warenhandels werden auf dem Seeweg abgewickelt, wodurch die Häfen eine entscheidende Rolle in den globalen Produktions- und Vertriebsnetzen spielen. Daher stand das Hafenmanagement ganz oben auf der Tagesordnung des ersten UN Global Supply Chain Forum.

Auf dem einwöchigen Forum wurden unter anderem die drängendsten Probleme angegangen, mit denen die Häfen weltweit konfrontiert sind, angefangen beim Aufbau einer widerstandsfähigen Lieferkette über die Nutzung digitaler Technologien bis hin zur Förderung der ökologischen Nachhaltigkeit.

Für Marcelo Teper, der für die argentinische Generalverwaltung der Häfen arbeitet, sprechen die Diskussionen Bände. Die Organisation war auf dem Forum als Teil des TrainForTrade-Netzwerks für Hafenmanagement vertreten, um länderspezifische Erfahrungen auszutauschen. „Ein Hafen ist nicht einfach nur ein Zentrum für das Be- und Entladen von Waren, sondern ein wichtiger Akteur in der Logistikkette, der Dienstleistungen und Einrichtungen bereitstellt, um den Import- und Exportprozess zu rationalisieren“, so Teper.

Mit Unterstützung der UN-Handels- und Entwicklungsorganisation hat das argentinische Hafensystem eine Reihe von Maßnahmen ergriffen, die 10 der 17 Ziele für nachhaltige Entwicklung in den Vordergrund stellen und mit spezifischen Indikatoren zur Messung der Ergebnisse versehen sind.

Buenos Aires, der wichtigste Seehafen Argentiniens, hat ein System zur Überwachung der betrieblichen Auswirkungen auf die Umwelt sowie Probenahmestellen zur Messung der Sedimentation und der Qualität des Oberflächenwassers – beides Schlüsselindikatoren für die Verschmutzung – eingerichtet. Durch den Einsatz von Innovationen und Technologien hat der Hafen auch ein digitales Inventar erstellt, um die Treibhausgasemissionen zu verfolgen und zu kontrollieren, und gleichzeitig die Abfalltrennung vor Ort gefördert, um die Entsorgung im Einklang mit den Hygiene-, Sicherheits- und Umweltstandards zu optimieren.

Achtjährige Partnerschaft

Teper leitet das Nationale Hafenausbildungszentrum Argentiniens (CENCAPOR), einem langjährigen Partner des TrainForTrade-Programms von UNCTAD. In dessen Rahmen 2016 erstmals ein Kurs für modernes Hafenmanagement in Buenos Aires durchgeführt wurde, der den Anstoß für eine breitere Ausbildung und den Aufbau von Kapazitäten in ganz Lateinamerika gab. Bislang hat CENCAPOR mehr als 5.000 Fachleute, die in 13 argentinischen Häfen arbeiten, in der Verbesserung des Betriebs- und Logistikmanagements geschult.

USA / KONJUNKTUR: ERNEUTER ANSTIEG DER GROßHANDELSPREISE

Die Großhandelspreise sind im April auf 2,2% gegenüber 1,8% im Vormonat gestiegen und erreichten damit den höchsten Stand seit einem Jahr. Die vom „Wall Street Journal“ befragten Ökonomen hatten einen geringeren Anstieg des Erzeugerpreisindex um 0,3% erwartet. Die bereinigten Großhandelspreise, bei denen die Lebensmittel- und Energiekosten herausgerechnet werden, erhöhten sich im vergangenen Monat um 0,4%, wie die Regierung mitteilte. Das war doppelt so viel wie erwartet.

Die so genannten Kernpreise stiegen im vergangenen Jahr von 2,8 auf 3,1%. Im vergangenen Herbst waren sie auf 2,5% gesunken. Die Federal Reserve betrachtet die Kernrate als einen aussagekräftigen Indikator für die künftige Inflation.

Der PPI-Bericht erfasst die Kosten, die Unternehmen für Betriebsmittel wie Kraftstoffe oder Verpackungen zahlen. Diese werden häufig an die Kunden im Einzelhandel weitergegeben und geben so Aufschluss darüber, ob die Inflation steigt oder fällt. Die Kosten für Dienstleistungen erhöhten sich im April um 0,6%. Diese waren in den letzten Jahren der größte Inflationstreiber. Insgesamt sind die Dienstleistungspreise im vergangenen Jahr um 2,7% gestiegen. Die Kosten für Waren erhöhten sich im April um 0,4%, was hauptsächlich auf die höheren Ölpreise zurückzuführen ist. Die Ausgaben für Lebensmittel im Großhandel gingen jedoch zurück.

Die Inflation in den nachgelagerten Bereichen scheint nach einigen Jahren des starken Rückgangs wieder zuzunehmen. Die Großhandelskosten für Halbfertigwaren stiegen um 0,6%. Die Rohstoffkosten erhöhten sich im April um 3,2%, der stärkste Anstieg seit fast zwei Jahren. Die höheren Ölpreise tragen wesentlich dazu bei, aber auch die Kosten für viele Metalle, die in einer Reihe von Produkten verwendet werden, sind gestiegen.

2%-Ziel der Fed nicht erreicht

Die Inflationsrate scheint deutlich über dem Jahresziel der Federal Reserve von 2% zu verharren, was die Zentralbank noch davon abhält, die Zinsen zu senken. Die Fed könnte die Zinssätze aber noch in diesem Jahr verringern und damit Hauskäufern und anderen Kreditnehmern Erleichterung verschaffen, wenn die Inflation wieder einen Abwärtstrend einschlägt. Im Moment ist diese Frage jedoch noch offen.

„Der Inflationsdruck in der US-Wirtschaft ist immer noch beträchtlich“, sagte der Chefvolkswirt Bill Adams von Comerica. „Die US-Notenbank wird den PPI-Bericht für April als einen weiteren Grund sehen, die Zinssenkungen zu verschieben.“

Asien und Ozeanien

CHINA / AUSSENHANDEL: BEIJING SCHRÄNKT AUSFUHR EINIGER DUAL-USE-GÜTER EIN

China hat Ausfuhrkontrollen für verschiedene militärische Materialien und Werkzeuge angekündigt, so eine Erklärung des Handelsministeriums, der Allgemeinen Zollverwaltung und der Abteilung für Ausrüstungsentwicklung der Zentralen Militärkommission. Zu den betroffenen Gütern gehören Ausrüstungen für die Herstellung von Teilen und Motoren für die Luft- und Raumfahrt, Gasturbinen, die in Kriegsschiffen und Panzern eingesetzt werden können, sowie Schlüsselkomponenten für kugelsichere Westen.

Die Vorschriften treten am 1. Juli in Kraft, und die von dem Verbot betroffenen Ausrüstungen, Software und Technologien dürfen nicht mehr ohne Genehmigung exportiert werden, heißt es in der Erklärung. Es ist ein außergewöhnlicher Schritt Beijing und zeugt von dem Druck, den Washington auf die Handelsbeziehungen Chinas mit Russland ausübt.

CHINA / KONJUNKTUR: GESCHÄFTSKLIMA AUF REKORDTIEF GESUNKEN

Europäische Firmen zögerten, ihre Investitionen in China auszuweiten, und würden sich weiterhin nach Möglichkeiten in anderen Regionen wie Südostasien und Indien umsehen, erklärte die Handelskammer der Europäischen Union in der Volksrepublik.

Von den Teilnehmern der jährlichen Umfrage zum Geschäftsvertrauen gaben 15% – ein rekordverdächtig niedriger Anteil – an, dass die Volksrepublik nach wie vor ihr wichtigstes Investitionsziel sei, während nur 13% – ein weiterer historischer Tiefstand – China als wichtigstes Ziel für künftige Investitionen ansahen.

Weitere 13% – der höchste Anteil, der jemals in der Umfrage verzeichnet wurde – gaben an, dass sie keine weiteren Investitionen im Reich der Mitte planen. Obwohl drei Viertel der Befragten angaben, dass sie beabsichtigen, einen Teil ihrer Gewinne 2023 in China zu reinvestieren, sagte mehr als ein Drittel davon, dass sie weniger als den historischen Durchschnitt reinvestieren würden.

Die Volksrepublik sei „nicht mehr die offensichtliche Wahl für alle“, so der Jahresbericht, der sich auf Antworten von 529 Mitgliedsunternehmen im Januar und Februar stützt.

„Was jetzt geschieht, ist, dass die Unternehmen zu erkennen beginnen, dass der Druck auf dem globalen Markt und der Wettbewerb mit uns wirklich eine dauerhafte Gefahr darstellt“, wird Jens Eskelund, der Präsident der Kammer, in dem Bericht zitiert. „Das ist etwas, das sich auf Investitionen und Entscheidungen auswirkt und die Art und Weise, wie sie über die Entwicklung der lokalen Märkte denken.“

Sorgen über China und die globale Konjunkturabschwächung, Spannungen zwischen Washington und Beijing, Risiken aus geopolitischen Konflikten und der Wettbewerb mit dem chinesischen Privatsektor waren die größten Herausforderungen, die von den Unternehmen in der Umfrage genannt wurden.

„Die Stimmung in Bezug auf das Geschäftsumfeld ist auf einen historischen Tiefstand gesunken, da die regulatorischen Hindernisse im Jahr 2023 noch weitgehend ungelöst sind“, heißt es in dem Bericht.

Mehr als zwei Drittel der Befragten gaben an, dass die Geschäftstätigkeit im Reich der Mitte schwieriger geworden sei, was den höchsten Anteil seit Beginn der Umfrage darstellt. Geopolitische Spannungen, eine strengere Datenregulierung und eine Überbetonung der Eigenständigkeit und der nationalen Sicherheit haben vor allem ausländischen IT-Firmen einen schweren Schlag versetzt, während Marktbeschränkungen und Fragen bei Schutz des geistigen Eigentums die Investitionsaussichten von Pharmaunternehmen beeinträchtigt haben.

Nutznießer ASEAN

Die Umfrage zeigte auch einen – wenn auch leichten – Anstieg der Investitionen, die aus China abwandern oder in andere Länder verlagert werden sollen. Die ASEAN-Staaten sind Hauptnutznießer dieses Trends. 21% der Befragten haben ihre ursprünglich für die Volksrepublik geplanten Investitionen bereits verlagert oder erwägen eine Verlagerung. Als weitere Alternativen folgen Europa, Indien und Nordamerika.

Der Grund für diese Verlagerung sei die Notwendigkeit, die Auswirkungen der Entkopplung zwischen China und Drittländern abzumildern, die Chancen auf anderen Märkten zu nutzen sowie das unsichere Geschäftsumfeld in der zweitgrößten Volkswirtschaft der Welt, so das Fazit der Umfrage. „Da Investitionsentscheidungen in Zyklen und nicht leichtfertig getroffen werden, wird es nicht möglich sein, sie von heute auf morgen umzukehren“, so der Bericht.

Überkapazitäten haben sich als eine der Herausforderungen für europäische Unternehmen im Reich der Mitte herauskristallisiert und wurden vor allem aus dem Hoch- und Tiefbau, der Automobilindustrie, dem Maschinenbau und der Petrochemie angeführt. Mehr als ein Drittel der Befragten meldete steigende Umsätze, die aber immer noch auf dem niedrigsten Stand seit Beginn der Aufzeichnungen liegen, so die EU-Handelskammer.

Gefahr einer Abwärtsspirale

Weniger als ein Drittel der Unternehmen meldete höhere Gewinnspannen in China als im weltweiten Durchschnitt, was den niedrigsten Anteil seit acht Jahren darstellt. „Die europäischen Firmen revidieren ihre Erwartungen an den chinesischen Markt, und die von ihnen geplanten Strategien zur Bewältigung der Konjunkturabschwächung haben das Potenzial, die wirtschaftlichen Herausforderungen der Volksrepublik zu verstärken und einen negativen Zyklus in Gang zu setzen“, warnte der Bericht.

Mehr als die Hälfte der Firmen plane Kostensenkungen, mehr als ein Viertel davon durch den Abbau von Personal, während andere beabsichtigten, Marketing-Budgets zu kürzen oder Büroflächen zu reduzieren.

Washingtons neue und künftige Exportkontrollpolitik in Bezug auf fortschrittliche Computer und die Halbleiterherstellung könnte sich auch auf einen großen Teil der in China tätigen EU-Unternehmen auswirken: Fast ein Viertel der Firmen rechnet damit, dass ihre Aktivitäten betroffen sein werden.

Politische Forderungen der Verbraucher haben zu den Herausforderungen beigetragen, da einige Unternehmen angaben, sie hätten widersprüchliche Anfragen von chinesischen und westlichen Kunden erhalten. „Mehr als ein Drittel (37%) wird unter Druck gesetzt, Waren für den chinesischen Markt ohne in den USA hergestellte Komponenten zu produzieren, und ein Viertel wird gedrängt, Waren für den europäischen oder andere Märkte ohne in China hergestellte Komponenten zu produzieren“, so die Studie.

CHINA / SANKTIONEN: MIT REBRANDING VON DER SCHWARZEN LISTE

Im Dezember wurde in Michigan ein neues Unternehmen registriert: American Lidar. Sein geplanter Sitz sollte in der Nähe der drei großen US-Automobilhersteller liegen. Hinter American Lidar steht der in China ansässige Lidar-Hersteller Hesai Group, der von den USA als sicherheitsrelevant eingestuft wird, und der bei der Registrierung nicht erwähnt wurde. Die Vorgehensweise ist bekannt: Ein Unternehmen, das mit regulatorischen oder Reputationsproblemen konfrontiert ist, gründet eine Tochtergesellschaft oder Filiale mit einem anderen Namen.

Chinesische Firmen, die versuchen, sich vor Washingtons Schwarzer Liste zu schützen, geben sich einen neuen Namen und gründen Unternehmen mit Sitz in den USA, um ihre Waren zu verkaufen. Derweil wird die Liste der Regierungsstellen länger, die die Geschäftsbeziehungen chinesischer Unternehmen in den USA einschränken, sagen Politiker und nationale Sicherheitsexperten.

Die Bemühungen chinesischer Firmen, ihre Produktion zu verlagern, sich als amerikanisch zu bezeichnen oder Tochtergesellschaften mit neuen Namen zu gründen, sind legal, sagen Anwälte. Dennoch verärgern solche Schritte die Regulierungsbehörden, die Gesetze nicht durchsetzen können, wenn nicht klar ist, wer hinter einem Unternehmen steht.

„In dem Maße, in dem die US-Regierung schwarze Listen als Mittel zur Identifizierung problematischer chinesischer Unternehmen und zur Verhängung von Beschränkungen einsetzt, wird das Hütchenspiel noch intensiver werden“, sagte ein Mitarbeiter des Repräsentantenhauses, der sich mit dem Problem befasst.

Vor Jahren bereits gründete Huawei Technologies eine amerikanische Tochtergesellschaft, Futurewei, noch vor den US-Sanktionen gegen das Unternehmen. SZ DJI Technology, der weltgrößte Drohnenhersteller, schloss ein Abkommen mit einem amerikanischen Start-up, um Drohnen in den USA zu verkaufen, bevor ein mögliches Verbot in Kraft tritt.

BGI Genomics, Teil der chinesischen BGI-Gruppe, wurde 2022 in die Liste der chinesischen Militärunternehmen des Pentagon aufgenommen. Vor einem Jahr änderte eine seiner Tochtergesellschaften in Massachusetts ihren Namen von BGI Americas in Innomics. In einer Erklärung vom April bezeichnete ein Sonderausschuss des Kongresses die Namensänderung als einen Versuch, „sich der behördlichen Kontrolle zu entziehen“, und forderte das Pentagon auf, Innomics in die Liste der chinesischen Militärunternehmen aufzunehmen. Die BGI Group dagegen erklärte, sie arbeite nicht für das Militär und ihre Tochtergesellschaften in den USA hätten keinen Zugang zu den persönlichen Daten der Amerikaner.

Nationale Sicherheitsexperten und Anwälte sagen, dass das Herausgreifen einzelner chinesischer Unternehmen zu Umbenennung und Verschleierung einlädt. „Man sollte nicht einzelne Firmen sanktionieren, sondern Technologiesektoren“, betont Derek Scissors, ehemaliges Mitglied der Kommission zur Überprüfung der Wirtschafts- und Sicherheitslage zwischen den USA und China.

Eine Geschäftsmöglichkeit

Ein neuer Verbotsvorschlag des Kongresses zielt auf den chinesischen Drohnenhersteller DJI ab. Die Gesetzgebung sieht ein umfassendes Verbot der Nutzung von DJI-Drohnen durch Verbraucher und Regierungen vor. Die USA haben davor gewarnt, dass DJI möglicherweise Daten von seinen Drohnen nach Beijing sendet und dass seine Produkte Menschenrechtsverletzungen in der Volksrepublik begünstigen. Die Firma selbst weist diese Anschuldigung zurück.

Für Randall Warnas bot das vorgeschlagene Gesetz aber eine Chance. Anfang letzten Jahres schloss er einen Vertrag mit DJI, um dessen Technologie für mindestens zwei Drohnenmodelle zu lizenzieren und sie in den USA über ein neues Start-up, Anzu Robotics, zu verkaufen. Warnas ist amerikanischer Staatsbürger und lebt in Utah, wo er zuvor für DJI und Autel Robotics, einen anderen großen chinesischen Drohnenhersteller, gearbeitet hat. Warnas sagt, er habe die Baupläne von DJI gegen eine Lizenzgebühr erhalten. Er beauftragte einen Hersteller in Malaysia mit dem Zusammenbau der Drohnen, die Software kommt aber von DJI. Die Daten speichere man in Amerika, nicht in China.

In Washington ist man besorgt, dass DJI das die Kooperation mit Warnas nutzt, um die Sanktionen zu umgehen.

VIETNAM / KONJUNKTUR: DAS PLUS 1 NEBEN CHINA?

China bleibt auf absehbare Zeit der wichtigste Markt in Asien. Doch politische Konflikte und schwächere Wirtschaftsprognosen führen bei vielen deutschen Unternehmen zu einer neuen Risiko-Chancen-Bewertung der China-Engagements.

Dabei geht es nicht darum, die Volksrepublik zu ersetzen, sondern die einseitige Abhängigkeit durch einen weiteren Investitionsschwerpunkt in der Region zu reduzieren und damit ein zweites Standbein aufzubauen.

„China Plus One“ heißt diese Strategie, die vor allem drei Länder in den Fokus rückt, die alle günstige Produktionsbedingungen und Absatzchancen vor Ort und in der Region bieten: Indien als bevölkerungsreichstes Land der Welt, Thailand mit seinen langjährigen Verbindungen zur westlichen Supermacht USA – und Vietnam.

Vietnam hat nicht nur geografische und historische Berührungspunkte mit dem Reich der Mitte, sondern steht ihm auch wirtschaftspolitisch nah. Die Kommunistische Partei Vietnams, die das Land seit Kriegsende allein regiert, hat sich ebenfalls dem Handel geöffnet und marktwirtschaftliche Reformen („Doi Moi“-Politik) durchgeführt.

Nicht Ersatz, sondern Zusatz

Eine Alternative zur Volksrepublik kann das Land mit seinen knapp 100 Mio Einwohnern nicht sein. Doch in China haben sich in der vergangenen Dekade die Löhne verdreifacht, und unerwartete Politikwechsel sorgen für Schockwellen unter Investoren. Zuletzt haben die anhaltenden rigiden Corona-Lockdowns Lieferketten belastet und zum Abwanderungswunsch vieler Ausländer geführt. Mit einer Ansiedlung in Vietnam diversifizieren deutsche Firmen ihre Risiken und können Kosten senken.

Bereits seit 1992 investieren deutsche Unternehmen in Vietnam. Zu den Ersten gehörten das Textilunternehmen Bültel und der Outdoor-Ausrüster Tatonka. Doch erst nach dem WTO-Beitritt des Landes 2007 und der Verabschiedung des neuen Unternehmens- und Investitionsgesetzes 2015 sind die Direktinvestitionen stark gestiegen. 3,1 Mrd US-Dollar wurden bislang in knapp 500 Projekte investiert. Zu den größten Investoren vor Ort gehören heute Bosch, der Versicherer HDI, der Pharmakonzern Stada und Messer Industriegase. Auch B. Braun, Schaeffler und Knauf sind im Land aktiv. Kärcher hat im Frühjahr 2023 mit dem Bau einer Produktionsstätte für rund 22 Mio Dollar begonnen, die noch in diesem Jahr eröffnet werden soll. Pepperl+Fuchs nutzt einen 15 Mio Euro Kredit der Deutschen Bank, um eine Fabrik zu finanzieren, die Standards für umweltfreundliche Gebäude erfüllt. Und auch Schaeffler will die Produktion im kommenden Jahr erweitern.

Dienstleister sind die größte Gruppe der deutschen Unternehmen. Dank eines intensiven bilateralen Handels sind aber auch Maschinenbauer, Textilunternehmen, Chemie- und Nahrungsmittelunternehmen stark vertreten. Knapp 100 Produktionsstätten gibt es, die meisten davon zählen zum Kleidungsbereich.

Konzentration im Süden

Doch auch wenn Firmen aus der Bundesrepublik manches Problem, das ihnen in China begegnet, nicht kennen – auch Vietnam hat Schwächen. Die Infrastruktur in manchen Landesteilen ist lückenhaft, und zwar von der Straßenanbindung über die Energieversorgung bis zur Zulieferindustrie. Geschlossen werden sollen die Lücken am besten von den ausländischen Investoren selbst – so zumindest die Erwartungshaltung manches Politikers: Die Unternehmen sollen nicht nur in das eigentliche Projekt, sondern auch gleich noch in die erforderlichen Voraussetzungen investieren. Darum verwundert es nicht, dass sich das Gros der Firmen allen voran im Süden rund um Ho-Chi-Minh-Stadt, früher Saigon, angesiedelt hat.

Auch die Mehrheit der rund 5.000 Deutschen in Vietnam lebt in Ho-Chi-Minh-Stadt. Im Deutschen Haus finden Unternehmen mit der Auslandshandelskammer und der German Business Association gleich Ansprechpartner vor Ort. Die ehemalige Hauptstadt Südvietnams trägt heute rund 40% zum Bruttoinlandsprodukt des Landes bei. Die jetzige Hauptstadt Hanoi im Norden liegt abgeschlagen dahinter.

Allerdings ist der Standort Ho-Chi-Minh-Stadt nicht günstig: Vergleichbare Büroobjekte sind dort fast 60% teurer als in Hanoi. Weil Bürofläche mit einem guten oder sehr guten Standard knapp ist, müssen Mieter zudem mit jährlichen Mietkostensteigerungen von 8 bis 9% rechnen. Hinzu kommen meist auch noch „Management Fees“, die noch einmal 5 bis 7 Dollar pro qm ausmachen.

Ein Skandal, der vieles ändert

Zuletzt gab es zudem einen großen Immobilienskandal. Die Ex-Chefin einer Immobilienfirma ist laut Anklage für einen Schaden von umgerechnet 25 Mrd Euro verantwortlich, soll 42.000 Menschen betrogen haben und wurde nun von einem Gericht zum Tode verurteilt. Es waren Anleihen ausgegeben worden, um erstklassige Immobilien in Ho-Chi-Minh-Stadt zu erwerben. In der Folge gerieten Bauträger in finanzielle Schwierigkeiten bis hin zur Insolvenz. Der Skandal legte Bestechung und Irreführung von Kleinanlegern, aber auch Risiken in Banken offen. Der Immobiliensektor machte ein Viertel aller Kredite aus. Die Auswirkungen des Skandals waren im ganzen Land spürbar. Hinzu kamen die Schwierigkeiten der Weltwirtschaft: Auch in Vietnam stieg die Inflation, die Exporte sanken. Allen voran die Mittelschicht übt sich in Konsumzurückhaltung.

Die Regierung hat seitdem den Anleihehandel stärker reguliert und ihre Antikorruptionsmaßnahmen verschärft. Doch dies hat auch Nachteile: Viele staatliche Stellen schrecken vor raschen Entscheidungen zurück. So werden manche der gutgemeinten Reformen, die Investitionen insbesondere der verarbeitenden Industrie anziehen sollen, faktisch ausgebremst.

Deutsche Unternehmen klagen über Verzögerungen von Geschäftslizenzen, strenge Brandschutzvorschriften und Umweltauflagen. Allerdings ist auch in Vietnam der Förderdschungel dicht: Für Ausländer ist es nicht einfach, die zutreffenden Hilfen von Steuerbefreiungen und -vergünstigungen, beschleunigten Abschreibungen oder vergünstigten Landnutzungsbedingungen für sich zu finden.

Ein Selbstläufer ist Vietnam also nicht und ohne die Volksrepublik wird es kaum gehen, Vietnam kann aber für deutsche Unternehmen eine sinnvolle Ergänzung in Südostasien sein.

Boris Karkowski,

Chefredakteur „results. FinanzWissen für Unternehmen“

Veröffentlichung mit freundlicher Genehmigung der Deutschen Bank

Europa

DEUTSCHLAND / AUSSENHANDEL: EXPORTEURE OPTIMISTISCH TROTZ RISIKO-COCKTAIL – NACHHALTIGKEIT GEWINNT AN ZUGKRAFT

Trotz aller geopolitischen Spannungen blicken die deutschen Exporteure optimistisch in die Zukunft: 8 von 10 Unternehmen (81%) erwarten 2024, dass ihre Umsätze um mehr als 2% steigen, weltweit zeichnet sich ein ähnliches Bild. Das ist deutlich mehr als noch im Vorjahr. Dies ergab die aktuelle Ausgabe der Allianz Trade Global Survey, für die der Kreditversicherer 3.200 Exporteure in Deutschland, Frankreich, Italien, Spanien, Polen, Großbritannien, den USA sowie China zu den größten Chancen und Risiken im Welthandel, bei Lieferketten sowie wirtschaftlichen und geopolitischen Unsicherheiten befragt hat.

Der große Optimismus ist neu: 2023 war gut die Hälfte der deutschen Exportunternehmen (54%) zuversichtlich, dass sie ihren Umsatz steigern können, weltweit waren es 70%. Letztlich brachen diese jedoch um 10% ein. und das Jahr endete mit einer Handelsrezession, da die Nachfrage stärker als erwartet zurückging, und auch die deutsche Wirtschaft schrumpfte. Für 2024 erwartet Allianz Trade zwar ein Ende der Rezession beim Welthandel, der aber deutlich unter dem langfristigen Durchschnitt liegen dürfte.

Die Allianz Trade Global Survey zeigt, wie stark geopolitische Risiken Unternehmen hierzulande beschäftigen: 62% denken aus diesem Grund über eine Verlagerung ihrer Produktion nach, der weltweite Durchschnitt liegt bei 53%. Die Bereitschaft, Lieferketten aufgrund geopolitischer Risiken zu verlagern, steigt häufig, wenn die Firmen längere Lieferketten und einen größeren Anteil (mehr als die Hälfte) der Produktion im Ausland haben. Der Anteil solcher deutschen Exporteure liegt bei 67% – gegenüber 62% weltweit.

Ob es dabei bei Gedankenspielen bleibt oder sie daraus konkrete Maßnahmen ableiten, bleibt abzuwarten. Insgesamt gab nur etwa ein Drittel (34%) der befragten deutschen Firmen an, konkrete Schritte zum Near- oder Friendshoring zu unternehmen. Damit ist der Anteil im Vergleich zum Vorjahr (28%) nur leicht gestiegen.

Auch das Thema grüner Handel und Nachhaltigkeit bei den Lieferketten spielt bei den Unternehmen eine immer größere Rolle. Bei rund drei Viertel der befragten Firmen sind die Verantwortlichkeiten für Lieferketten und ESG in einer Position gebündelt. Dennoch sind die Fortschritte bei den Klimazielen nach wie vor gering. Mit 25% ist nur ein Viertel der befragten deutschen Unternehmen (weltweit: 27%) der festen Überzeugung, dass ihre Firmen ESG-Maßnahmen ergriffen haben, die erhebliche Auswirkungen auf ihr Geschäft haben.

Diese reichen von der Umstellung ihrer Logistik auf nachhaltigere Methoden über die Entwicklung nachhaltigerer Produkte bis hin zur Verbesserung der Klimaresistenz ihrer Lieferketten. „76% der weltweit Befragten gaben an, dass ihr Unternehmen einen klaren Plan für den Ausstieg aus fossilen Brennstoffen hat, unabhängig von den Preisschwankungen“, erklärte Aylin Somersan Coqui, CEO der Allianz Trade Gruppe.

DEUTSCHLAND / UMWELTSCHUTZ: NATIONALER AKTIONSPLAN FÜR KLIMAFREUNDLICHE SCHIFFFAHRT

Im Bundesverkehrsministerium ist nach dessen Angaben der Startschuss für die Entwicklung des Nationalen Aktionsplans klimafreundliche Schifffahrt gefallen. Der Aktionsplan werde als Initiative der Bundesregierung federführend durch das Verkehrsministerium und das Wirtschaftsministerium erarbeitet. In die Strategieentwicklung seien Vertreter der Schifffahrt, der maritimen Wirtschaft und Wissenschaft, Energieversorger, Industrie- und Umweltverbände, des Finanzsektors sowie der öffentlichen Verwaltung von Bund und Ländern eng eingebunden.

Laut Verkehrsminister Volker Wissing sei die Umstellung auf neue Energien „eine große industriepolitische Chance, die es zu nutzen gilt.“ Wirtschaftsminister Robert Habeck betonte, die Schiffbau- und Zulieferindustrie stehe „für das Erfolgsmodell der deutschen Wirtschaft“. Sie sei in vielen Bereichen Technologieführer, mittelständisch geprägt und exportorientiert.

FRANKREICH / KONJUNKTUR: DER INVESTITIONSMAGNET EUROPAS

Rechtliche Erleichterungen und ein Innovationsschub haben in Frankreich in den vergangenen Jahren positive Anreize für Investoren gesetzt. Vor allem Reformen im Arbeitsrecht und in der Ausbildung sowie Steuersenkungen sind von ausländischen Investoren positiv aufgenommen worden. Frankreich profitiert von seiner zentralen Lage in Europa, einem großen, anspruchsvollen Konsummarkt, gut ausgebildeten Fachkräften und guter Infrastruktur.

Eine Forschungsszene von Weltrang macht das Land zu einem wichtigen Standort für F&E. Großzügige Steuervergünstigungen, eine umfangreiche Förderung von Zukunftstechnologien und ein dichtes Netz an staatlich geförderten Forschungsinstitutionen mit hochqualifiziertem Personal zieht innovative Unternehmen an.

Kampf mit Bürokratie und Fachkräftemangel

Firmenvertreter beklagen indes eine komplexe Bürokratie und ein wechselhaftes, in der Umsetzung oft schwieriges Steuerregime. Zudem fordern Unternehmen in energieintensiven Branchen stärkere Unterstützung seitens des Staates. Nicht nur finanzielle Hilfe bei Zukunftsaufgaben wie der Dekarbonisierung ist gefragt. Auch fordern Unternehmen verstärkt eine Deregulierung. Ein harter Preiskampf mit Anbietern vor allem aus China und die umfangreiche staatliche Förderung grüner Technologien in den USA setzt Unternehmen in Frankreich unter Druck. Sie fürchten die Aushöhlung der eigenen Wettbewerbsfähigkeit.

Auch der Fachkräftemangel wird zu einem wachsenden Problem. Gerade die Industrie hat trotz guter Bezahlung ein Imageproblem und Schwierigkeiten, geeignetes Personal zu finden. Lohn- und Lohnnebenkosten sind hoch. Und trotz Reformen bleibt das auf den Schutz des Arbeitnehmers ausgerichtete Arbeitsrecht komplex. Gerade außereuropäische Investoren sehen hierin ein Investitionshindernis.

Deutschland bleibt wichtiger Investor

Trotz aller Kritik aber ist Frankreich innerhalb Europas eines der attraktivsten Investitionsziele für ausländische Investoren. Im Jahr 2023 haben ausländische Unternehmen laut Business France, der französischen Wirtschaftsförderagentur, gut 1.800 Investitionen getätigt. Knapp 60.000 Arbeitsplätze werden hierdurch bis 2026 geschaffen oder bewahrt.

Wichtigster Investor waren 2023 US-amerikanische Unternehmen mit 305 Projekten, gefolgt von Deutschland mit 262 Projekten und Großbritannien mit 173 Projekten. 47% dieser Projekte sind Neugründungen, 45% der Investitionen zielen auf eine Ausweitung bestehender Investitionen ab.

Deutschland und Frankreich sind auf Unternehmensebene eng verflochten. Die Bundesrepublik ist nach den USA der zweitwichtigste Investor und stellte im Jahr 2021 laut dem Statistikamt INSEE 25% aller ausländischen Investitionen in Frankreich. Rund 2.500 Unternehmen aus allen Branchen sind im Land vertreten.

Nicht nur deutsche Großunternehmen wie Siemens, Bosch, BASF und Bayer sind mit eigener Herstellung vor Ort. Auch Mittelständler wie Dräger, Wilo, Wepa oder Claas produzieren in Frankreich für den lokalen, aber auch für den Weltmarkt. Wie auch Deutschland versucht Frankreich mit finanzieller Förderung ambitionierte, nachhaltige Großprojekte in Zukunftsindustrien ins Land zu holen. So unterstützt der Staat das Halbleiterwerk von STMicroelectronics mit 2,9 Mrd Euro, die taiwanesische Batterieproduktion von Prologium mit 1,5 Mrd Euro und das Gigabatterieprojekt vom französischen Start-up Verkor mit knapp 660 Mio Euro.

Mit seinem Innovationsplan France 2030 schiebt die Regierung darüber hinaus die Entwicklung und Ansiedlung innovativer Technologien an. Sie stellt dafür 54 Mrd Euro bereit. Ziel ist es, die Wettbewerbsfähigkeit der französischen Wirtschaft in Zukunftsbranchen zu stärken und die Produktion im Inland zu steigern. Seit Mitte März 2024 können Unternehmen, die Investitionen in Bereichen wie Batterieproduktion, erneuerbare Energien und Wärmepumpen vornehmen, zudem von großzügigen Steuergutschriften profitieren („crédit d’impôt au titre des investissements dans l’industrie verte“ (C3IV)). Unternehmen, die in Forschung und Entwicklung investieren, erhalten Steuergutschriften über den „Crédit d‘impôt recherche“. In Sonderbereichen wie Dekarbonisierung oder Wasser- und Energieeinsparungen hilft die Regierung ausgewählten Unternehmen mit Einzelförderungen.

Hohe Staatsverschuldung könnte Förderung bremsen

Eine Ausweitung der bestehenden Förderinstrumente aber dürfte schwierig werden. Frankreichs Staatsverschuldung liegt Ende 2023 bei 3,10 Bill Euro und damit bei 110,6% des BIPs. Damit ist Frankreich nach Griechenland und Italien der am stärksten verschuldete Staat der EU. Ein für 2024 erwartetes schwaches Wachstum belastet die weiteren Finanzplanungen und schränkt den finanziellen Spielraum Frankreichs weiter ein.

Abseits finanzieller Förderung arbeitet Paris daran, die allgemeinen Investitionsbedingungen zu verbessern. Das Gesetz „Loi sur les Industries vertes“ soll die Ansiedlung nachhaltiger Produktionen oder Investitionen in Hochtechnologie erleichtern und beschleunigen. Denn aktuell fehlt es gerade an Cluster-Standorten und nicht selten auch an Industrieflächen. Vergleichbar wie in Deutschland können auch umweltrechtliche Genehmigungs- und Abstimmungsverfahren dem schnellen Aufbau einer Produktion entgegenstehen.

GROSSBRITANNIEN / AUSSENHANDEL: AUF UND AB IM RANKING

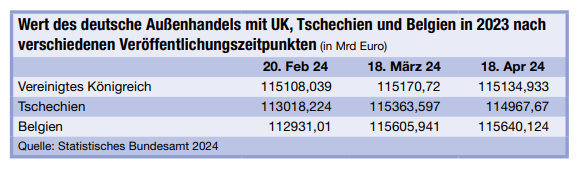

Die Vergangenheit kann man nicht ändern, ihren Blick darauf schon. Das wird beim Rückblick auf das Ranking der wichtigsten deutschen Handelspartner deutlich, das das Statistische Bundesamt veröffentlicht und für das vergangene Jahr 2023 bereits mehrfach revidierte. Die ersten acht Ränge betraf das nicht, aber am Rand der Top 10 kommt es immer wieder zu Verschiebungen.

Grund dafür sind die knappen Unterschiede des deutschen Handelsvolumens mit dem Vereinigten Königreich und Tschechien. So belegten die Briten im ersten Handelspartnerranking 2023 des Statistischen Bundesamts vom Februar 2024 den 9. Platz – ein deutlicher Aufstieg im Vergleich zu 2022, als das Königreich noch auf Rang 11 stand. Das Bild hat sich seitdem aber verändert. In der Datenrevision vom März fiel Großbritannien auf den 11. Platz zurück, um dann nach der April-Revision auf den 10. Rang zu klettern.

Die schlechte Nachricht: Im Laufe dieses Jahres könnte sich der Rückblick auf 2023 nochmals verschieben. Schließlich liegt der britische Vorsprung gegenüber dem aktuell elftplatzierten Tschechien bei nur 0,1% beziehungsweise 167 Mio Euro. Das deutsch-britische Warenhandelsvolumen betrug 2023 rund 115 Mrd Euro.

Für die Verschiebungen sorgen vor allem Datenrevisionen des Statistischen Bundesamts im Innenhandel, also beim deutschen Warenhandel mit anderen EU-Ländern. Während der Handel mit Nicht-EU-Staaten relativ genau abgebildet wird, gleicht das Statistische Bundesamt falsche und fehlende Meldungen im Intrahandel durch eigene Schätzungen aus, um sie dann in den Folgemonaten auf Basis von Nachmeldungen und Korrekturen zu revidieren und damit ein genaueres Bild zu zeichnen.

So wurde der deutsche Außenhandel mit den wichtigsten EU-Partnern seit Erstveröffentlichung der 2023er Daten von Destatis im Februar 2024 um jeweils etwa 2% nach oben korrigiert. Während die Volumen im deutsch-britischen Handel 2023 bis zum April nur minimal verändert wurden, ist der Warentausch mit Belgien und Tschechien nachträglich um 2,4 beziehungsweise 1,7% gestiegen. Weil das Handelsvolumen mit den drei Partnern sehr nah beisammen liegt, kam es durch die Revisionen zu den Rangverschiebungen.

Mehr Waren aus Deutschland

Weil die Revisionen vor allem den Intrahandel betreffen, hat sich das Bild im deutsch-britischen Außenhandel seit unserer letzten Analyse nicht verändert. Vielmehr bestätigt sich das Bild, dass sich der mit dem Vereinigten Königreich Handel 2023 besser entwickelt hat als mit anderen wichtigen Handelspartnern.

Im Vergleich zu den Top 10 Handelspartnern verzeichnet der deutsch-britische Handel mit einem nominalen Wachstum von rund 1% ein positives Ergebnis. Dieses Wachstum speist sich vor allem aus einem starken deutschen Exportanstieg um 6,4%. Maßgeblich für den Anstieg sind die Erholung der Automobilindustrie, eine hohe Goldnachfrage und steigende britische Ausrüstungsinvestitionen. Hemmfaktor im bilateralen Warenaustausch waren schwache Importe von der Insel, die nominal um 9% zurückgingen. Verantwortlich dafür sind sowohl der Preisverfall beim Brent-Rohöl als auch die nach Corona fallende Nachfrage nach Impfstoffen.

Osteuropa und Zentralasien

KASACHSTAN / KONJUNKTUR: ABHÄNGIG VON ÖL UND GAS

Die russische Invasion der Ukraine hat für Kasachstan bisher nur wenig negative Folgen. Dies ist teilweise auf den großen Zustrom von russischen Migranten und Finanzmitteln, sowie die stark gestiegenen Exporte nach Russland zurückzuführen.

Nach dem für den weiteren Jahresverlauf 2024 prognostizierten Rückgang dürfte das BIP-Wachstum 2025 im Zuge der erwarteten Erweiterung der Förderkapazität im Ölfeld Tengiz wieder zunehmen. Jede zusätzliche Verzögerung würde zu diesem Zeitpunkt jedoch die Wachstumsaussichten für 2025 eintrüben – des Weiteren wird sich Kasachstan als OPEC+-Mitglied an die in der Gruppe vereinbarte Drosselung der Ölfördermenge halten müssen.

Zwar ist das Land reich an Bodenschätzen, doch die Diversifizierung über die Öl- und Gasindustrie hinaus bleibt eine zentrale Herausforderung, insbesondere da der Staat nach wie vor einen starken Einfluss auf die Wirtschaft hat. Vor diesem Hintergrund wurde im vergangenen Jahr eine Beschleunigung des bisher ausgesprochen zäh verlaufenden Privatisierungsprogramms angekündigt. Es bleibt jedoch abzuwarten, wie rasch dieser Prozess tatsächlich verlaufen wird.

Bruttostaatsverschuldung bleibt niedrig

Da der öffentliche Sektor ein Nettogläubiger ist, bleiben die öffentlichen Finanzen solide. Die Bruttostaatsverschuldung belief sich 2023 auf weniger als 25% des BIP und dürfte, vorbehaltlich des Ausbleibens großer externer Schocks, in den kommenden Jahren unter 30% verbleiben. Vor diesem Hintergrund beschlossen die Behörden dieses Jahr die Wiedereinführung einer Haushaltsregel und die Fortsetzung der Konsolidierung der Haushaltsbilanz, was eine Anhebung der Staatseinnahmen erfordern könnte.

Es sei angemerkt, dass die öffentlichen Finanzen sensibel auf die Entwicklung von Ölpreisen und -produktion reagieren, da Einnahmen aus diesem Bereich seit Langem etwa 25% der Staatseinnahmen ausmachen. Außerdem haben die 2008 und 2009 gemachten Erfahrungen mit dem Bankensektor gezeigt, dass staatliche Unterstützung in Fällen, in denen es keine ausdrückliche Garantie der Regierung gibt, nicht als selbstverständlich angesehen werden sollte.

Soziale Spannungen könnten erneut zutage treten

Im Januar 2022 löste ein Preisanstieg massive, landesweite soziale Unruhen aus, die mithilfe russischer Streitkräfte rasch eingedämmt wurden. Dies führte zum Ausrufen vorgezogener Präsidentschaftswahlen und der Ankündigung unterschiedlicher Reformen wie etwa der Verabschiedung eines neuen Sozialgesetzbuchs und der Erhöhung von Sozialausgaben.

Selbst als die Inflation 2022 und Anfang 2023 weiter anstieg, blieben erneute soziale Unruhen aus, doch angesichts der hohen wahrgenommenen Korruption (das Land belegt Platz 93 auf dem Transparency-International-Index über die wahrgenommene Korruption), der Gefahr von Wasserknappheit (trotz der rezenten großen Überschwemmungen) und der ungleichen Verteilung der Erträge aus dem Rohstoffabbau bleibt das Risiko unverändert bestehen. Während in der Vergangenheit auch kleinere Proteste gegen die zunehmende chinesische Präsenz in der Grenzregion beobachtet wurden, ist eine Eskalation der Lage angesichts Chinas Position als wichtiger Handelspartner und ausländischer Investor in Kasachstan unwahrscheinlich.

Nachdem die Inflation einen Höchstwert erreicht hatte, konnte die Zentralbank den Inflationsdruck erfolgreich reduzieren und ist nunmehr zu einer Lockerung der Geldpolitik übergegangen. Diese Entwicklung ist positiv zu bewerten, da sie zu einer Senkung inländischer Finanzierungskosten für den öffentlichen und privaten Sektor führen sollte.

Verschlechterung der Leistungsbilanz

Nachdem die Leistungsbilanz 2022 einen Überschuss aufgewiesen hatte, verwandelte sie sich 2023 in ein Defizit, was darauf zurückzuführen ist, dass die Leistungsbilanzausgaben schneller stiegen als die Einnahmen, die nach einem deutlichen Anstieg in den Jahren 2021 und 2022 leicht rückläufig waren. Auch künftig dürfte die Leistungsbilanz unverändert defizitär bleiben, ungeachtet der für 2025 erwarteten starken Zunahme der Ölförderung.

Über 45% der Exporteinnahmen werden mit Öl erzielt, was darauf hindeutet, dass der OPEC+-Mitgliedsstaat eine erhebliche Abhängigkeit von der Entwicklung der Preise und Produktion aufweist. Die kasachischen Ölexporteinnahmen sind zudem in hohem Maße davon abhängig, dass das Kaspische Pipelinekonsortium CPC, das 80% des gesamten Exports bewältigt, den kasachischen Rohstoff nach Europa transportieren kann. Die Unterbrechung der CPC-Lieferungen im Jahr 2022 hat dieses Risiko unterstrichen. Dies bedeutet, dass der Ölfluss erneut unterbrochen werden könnte, etwa aufgrund von Spannungen im Schwarzen Meer oder wenn Russland wie bereits 2022 beschließt, den Ölfluss zu reduzieren, damals wegen angeblicher technischer Probleme.

Mittlerer Korridor als Ausweichroute

Um diese Risiken zu mildern, versuchen die kasachischen Behörden – die gegenüber dem Krieg in der Ukraine eine neutrale Position einnehmen -, alternative Handelsrouten zu erschließen, die russisches Staatsgebiet umgehen. Die wichtigste Initiative in der Region ist der Mittlere Korridor, eine Handelsroute, die von Asien über Kasachstan, Aserbaidschan und Georgien nach Europa führt und von der auch die beiden letzteren Länder profitieren könnten. Eine vollständige Verwirklichung erfordert jedoch beträchtliche Investitionen und Koordinierungsanstrengungen zwischen unterschiedlichen Staaten und wird Zeit in Anspruch nehmen.

Die Bruttowährungsreserven (Gold und Vermögenswerte des Nationalfonds der Republik Kasachstan ausgenommen) liegen mit weniger als zwei abgedeckten Monatsimporten auf einem relativ niedrigen Niveau, wobei Kasachstan dank seiner soliden öffentlichen Finanzen auf jeden Fall Zugang zu Finanzmärkten hat.

Seit der russischen Invasion der Ukraine ist Kasachstans Export nach Russland drastisch gestiegen. Obwohl die Behörden entsprechende Maßnahmen getroffen haben, hat die Gefahr sekundärer Sanktionen zugenommen, insbesondere für Gesellschaften, die bei der Umgehung westlicher Sanktionen gegen Russland Unterstützung bieten. Bei der Ermittlung des kurzfristigen politischen Risikos, das derzeit in Kategorie 3/7 eingestuft ist, wird dies mitberücksichtigt. Sollte es zur Auferlegung umfangreicher Sanktionen kommen, könnte dies das Vertrauen westlicher Investoren in die kasachische Wirtschaft schmälern und so Investitionszuflüsse reduzieren.

Mittel- bis langfristiges politisches Risiko

Kasachstan hat eine negative, aber akzeptable Nettoauslandsposition, die 2022 bei circa 30% des BIP und 70% der Leistungsbilanzeinnahmen lag. Ein Großteil der Auslandsverbindlichkeiten besteht aus ausländischen Direktinvestitionen, was die attraktive Position des Landes im Rohstoffsektor (Öl und Bergbau) sowie seinen großen Rohstoffreichtum unterstreicht. Gleichzeitig ist Kasachstans Bruttoauslandsverschuldung – 72% des BIP im Jahr 2022 – einer der Hauptgründe für die Einstufung des mittel- bis langfristigen politischen Risikos in Kategorie 5/7.

Andere Faktoren hinter diesem Risiko – das die Zahlungsfähigkeit eines Landes oder seine Fähigkeit, Auslandsschulden langfristig zurückzuzahlen, widerspiegelt – sind unter anderem Rohstoffabhängigkeit, Risiken in Verbindung mit sekundären Sanktionen und dem CPC sowie die relativ schwach ausgeprägte Rechtsstaatlichkeit (das Land liegt gemäß den Governance-Indikatoren der Weltbank auf Platz 36), der mittleren Grad der Korruptionsbekämpfung (Platz 49) und die Qualität von Rechtsvorschriften (Platz 53). Derzeit sind die Aussichten des mittel- bis langfristigen politischen Risikos positiv.

OSTEUROPA / KONJUNKTUR: OPTIMISMUS DER EBWE SINKT

Die Entwicklungsbank EBWE erwartet für die fast 40 Länder ihrer Region für 2024 etwas weniger Wachstum als noch im September. Die Wirtschaft werde wohl um 3% zulegen, statt um 3,2%, heißt es in der am Mittwoch veröffentlichten Prognose. Zentraleuropa und das Baltikum würden von der Wirtschaftsschwäche Deutschlands belastet, die Mittelmeerländer vom Gaza-Krieg. Die Inflation fiel zwar auf 6,3%, lag aber noch zwei Prozentpunkte über der Vor-Corona-Zeit.

2023 brachte der Region nur 2,5% Wachstum. Dabei wirkten sich der Krieg in der Ukraine, die relativ hohen Energiepreise in Europa und ein Nachlassen des Dienstleistungssektors aus. Das entsprach den Erwartungen vom September.

Die Wirtschaft der Ukraine wuchs im Vorjahr um 5,3%, nicht zuletzt gestützt von einer Rekordernte – ausgehend von einem kriegsbedingt sehr niedrigen Niveau. Die gestiegenen Verteidigungsausgaben haben die Binnennachfrage angekurbelt, während Exporte rückläufig waren. Die massiven Schäden im Energiesektor durch russische Raketen werden aber das Wachstum 2024 dämpfen, schreibt die EBWE. Auch mangelnde Inlandsnachfrage, fehlende Arbeitskräfte und Investitionen verringern die Aussichten. Wichtig für die ukrainische Wirtschaft ist die Möglichkeit, über das Schwarze Meer den Export von Massenwaren, etwa Getreide, Metalle und Erze, aufrecht zu erhalten. Die EBWE rechnet mit 3% Wachstum in diesem Jahr und 6% 2025. Die Risiken seien aber hoch, vor allem in Bezug auf die Energieversorgung. Das Land erhielt 2023 in Summe 42,5 Mrd Dollar von Geldgebern und internationalen Organisatoren, davon müssen 12 Mrd Dollar nicht zurückgezahlt werden.

In Russland gab es 2023 ein Wirtschaftswachstum von 3,6%, nach 1,2% im ersten Kriegsjahr. Ein Aufschwung der Rüstungsproduktion habe zu der unerwartet hohen Erholung beigetragen. Positiv wirkten sich auch der Handel mit China und anderen neutralen Ländern aus. Die Inflation war wegen Arbeitskräftemangel und einer expansiven Geldpolitik vor der Wahl Putins hoch, 2024 rechnet die EBWE mit einem Nachlassen des Wirtschaftswachstums.

Profitiert vom Krieg haben weiterhin einige Republiken in Zentralasien und dem Kaukasus, deren Handel mit Russland, aber auch hohe Rückflüsse von Arbeitsmigranten die Wirtschaft stützten. Ebenfalls gab es hohe Investitionen aus Moskau in diesen Ländern. Das Wirtschaftswachstum Zentralasiens lag im Vorjahr bei 5,7%, dürfte aber 2024 auf 5,4% leicht zurückgehen, da sich die Rolle als Zwischenhändler für das sanktionierte Russland inzwischen eingependelt hat.

Positive Bilanz nach 20 Jahren EU-Betritt

Die EBWE rechnete anlässlich der 20-jährigen Mitgliedschaft von acht osteuropäischen Staaten in der EU auch vor, dass diese massiv aufgeholt hätten – zu einem guten Teil dank des Beitritts. Tschechien, Slowakei, Ungarn, Slowenien, Polen, Estland, Lettland und Litauen sind seit 1. Mai 2004 EU-Länder. Das durchschnittliche Pro-Kopf-Einkommen dieser Länder betrug damals nur 26% des vergleichbaren Werts in Deutschland. Bis 2023 war es auf 50% des deutschen Pro-Kopf-Einkommens gestiegen. Von den 24 Prozentpunkten Verbesserung könnten 14 als „Beitrittsbonus“ gesehen werden, so die EBWE.

UKRAINE / PERSONAL: MOBILISIERUNG VERSCHÄRFT FACHKRÄFTEMANGEL

Um die Truppenstärke in den Streitkräften zu erhöhen, weitet die Ukraine die Wehrpflicht aus. Die dafür notwendige Novelle des Mobilisierungsgesetzes ist am 18. Mai in Kraft getreten. Nach mehr als zwei Jahren Krieg hat die ukrainische Armee Schwierigkeiten, neue Soldaten zu gewinnen. Zudem bindet die aktuelle russische Angriffswelle auf das Gebiet Charkiw zusätzliche Kapazitäten.

Das neue Mobilisierungsgesetz senkt das Alter für Kampfeinsätze von 27 auf 25 Jahre ab. Zudem müssen sich Wehrpflichtige innerhalb von 60 Tagen bei den Kreiswehrersatzämtern melden, was ihre Erfassung vereinfachen soll. Um das Einberufungsprozedere zu beschleunigen und auch Wehrpflichtige im Ausland zu erreichen, wird der Einberufungsbescheid statt per Post künftig per E-Mail oder per App zugestellt. Freiwillige erhalten einen höheren Sold.

Weiterhin sieht das Mobilisierungsgesetz härtere Strafen für Kriegsdienstverweigerer vor: Das Bußgeld für die Nichtregistrierung oder die Nichtaktualisierung von Daten beim Kreiswehrersatzamt wird von umgerechnet 80 Euro auf 120 Euro angehoben. Für wiederholte Verstöße sowie die Verweigerung der Einberufung werden statt bisher knapp 400 Euro künftig rund 600 Euro fällig – mehr als das durchschnittliche Monatsgehalt in der Ukraine von aktuell rund 460 Euro.

Außerdem sieht das neue Mobilisierungsgesetz vor, dass Soldaten, die mehr als 36 Monate gedient haben, trotz anderslautender Ankündigung vorerst doch nicht aus dem Dienst an der Waffe entlassen werden.

Weiterhin können männliche Geflüchtete im wehrfähigen Alter, die zwischen 18 und 60 Jahre alt sind, an Botschaften und Konsulaten der Ukraine im Ausland nur noch dann konsularische Dienste in Anspruch nehmen, wenn sie ihre Registrierung bei den Wehrbehörden auf Papier oder elektronisch nachweisen. Das betrifft auch rund 256.000 in Deutschland lebende Wehrpflichtige.

Die geplanten Rekrutierungsmaßnahmen erschweren die Suche nach qualifizierten Arbeitskräften in dem osteuropäischen Land. Aufgrund von Flucht vor Krieg, Vertreibung und Besatzung fehlten gut ausgebildete Spezialisten schon heute sehr. Ende Februar zählte das UN-Flüchtlingshilfswerk rund 3,7 Mio Binnenmigranten sowie weitere 6,5 Mio Geflüchtete ins Ausland. Zudem plant jeder vierte ukrainische Schüler nach seinem Schulabschluss eine Karriere in anderen Ländern, ergab eine Umfrage des Meinungsforschungsinstituts Vox Populi.

Das Mobilisierungsgesetz hat nicht nur Folgen für ukrainische Bürger im wehrfähigen Alter, sondern auch für lokale Unternehmen und Tochtergesellschaften ausländischer Firmen und deren Mitarbeitende. Die Firmen müssen den Spagat schaffen, einerseits ihren Beitrag zur Verteidigung des Landes und damit ihres Absatzmarktes zu leisten. Andererseits gilt es, die Funktionsfähigkeit der Unternehmen unter Kriegsbedingungen zu gewährleisten sowie Spezialisten und Fachkräfte an Bord zu halten. Deren Wohlergehen spiegelt sich in Einnahmen für den ukrainischen Staatshaushalt durch Ausfuhrzölle, Steuern und Abgaben wider.

„Die zentrale Herausforderung ist eine ausgewogene Mobilisierung, die den militärischen und wirtschaftlichen Bedürfnissen des Landes gerecht wird,“ resümiert Reiner Perau, Geschäftsführer der Deutsch-Ukrainischen Industrie- und Handelskammer in Kyjiw. Insgesamt reagieren Vertreter deutscher Unternehmen vor Ort mehrheitlich mit Verständnis auf die neuen Regeln. Sie unterstreichen aber, dass die Balance gehalten werden muss, um den Fachkräftemangel nicht noch weiter zu verschärfen.

Ausnahmeregeln und Kreativität

Zudem gibt es für lokale Firmen Möglichkeiten, auf die Einberufungsbescheide von Mitarbeitern einzuwirken. Am wenigsten Sorgen machen müssen sich Betriebe, die eine strategische Bedeutung für die ukrainische Wirtschaft haben: „Es besteht die Möglichkeit, sich als kritisches Unternehmen einstufen zu lassen“, erläutert Kammerchef Perau. Hierzu müssen Firmen bestimmte Kriterien erfüllen. Ausschlaggebend sei die Bedeutung des Unternehmens für die Wirtschaft, einen bestimmten Sektor oder die Sicherheit des Landes: „Wird ein Unternehmen als kritisch eingestuft, kann es 50% seiner Belegschaft von der Mobilisierung befreien. Die Einstufung gilt für ein Jahr, die Befreiung der Mitarbeiter für 6 Monate.“

Zum Einsatz kommen aber auch herkömmlichere Personalmanagement-Methoden, berichtet Perau. So setzen deutsche Unternehmen verstärkt auf Frauen, Pensionäre und Personen mit körperlichen Einschränkungen. Firmen, die im Westen des Landes angesiedelt sind, schauen sich in den frontnahen Gebieten nach Arbeitskräften um. Darüber hinaus werde hausintern kompensiert und qualifiziert, oder mit Rationalisierungs- und Effizienzsteigerungsmaßnahmen gegengesteuert.

Naher Osten und mittlerer Osten

TÜRKEI / NE-METALLE: FIRMEN WOLLEN NOCH NACHHALTIGER WERDEN

Die türkischen Metallunternehmen wollen sich verstärkt im europäischen Markt engagieren. Schon jetzt gehen mehr als 40% der Metallproduktion des Landes in den Export, ein großer Teil davon nach Deutschland und Europa. EU-Maßnahmen wie die geplante Einführung des europäischen Grenzausgleichssystems CBAM zwingen auch türkische Produzenten dazu, energieeffizienter und nachhaltiger zu werden. Denn nur so können sie die Wettbewerbsfähigkeit ihrer Produkte sichern.

Für die Gewinnung neuer Kunden in Europa ist die Branche in Bezug auf Nachhaltigkeit bereits recht gut aufgestellt: Rund 40% des Energieeinsatzes bei der Metallproduktion stammt aus erneuerbaren Energien. Die mit Abstand wichtigste erneuerbare Energiequelle in der Türkei ist bislang die Wasserkraft. Aber auch die Windkraft rückt verstärkt in den Fokus. Zudem entstehen vermehrt neue Soloprojekte.

Ziel sei es, in einigen Jahren insgesamt 60% erneuerbare Energie in den Werken der Metallbranche einzusetzen, sagte Cetin Tecdelioglu, der Mitinhaber des Industriekonglomerats Cetin Civata ist und das erste türkische Elektroauto auf den Markt gebracht hat, im Rahmen der Istanbuler Eisenwarenmesse im Gespräch mit MBI NE-Metalle Monitor.

Derzeit ist der Verband der türkischen Eisen- und Nichteisenmetallindustrie (iDDMiB), der die Eisenwarenmesse in Istanbul in diesem Jahr zum dritten Mal veranstaltete, nach Angaben des Managers dabei, die Sensibilität für das Thema erneuerbare Energien vor allem bei den kleineren Mitgliedsunternehmen zu erhöhen und die Branche so im Kampf um die Exportmärkte entsprechend zu positionieren.

Schrotteinsatz ist bislang noch sehr gering

Zu diesem Zweck setze man sich bei der Regierung in Ankara für entsprechende staatliche Unterstützung ein – etwa in Form von subventionierten Krediten für Nachhaltigkeitsprojekte in der Metallbranche, so Tecdelioglu weiter. „Nachhaltigkeit soll künftig ein wichtiger Faktor bei der Produktion sein.“ Allerdings liegt der Schrotteinsatz in der Metallproduktion im Land bislang immer noch unter 5%.

Während einige große türkische Konzerne bereits entsprechende Nachhaltigkeits-Richtlinien umgesetzt und ihre Zeiträume bis zum Erreichen der Klimaneutralität angekündigt hätten, wüssten kleine und mittelständische Unternehmen immer noch nicht, was sie konkret machen sollen, berichtete jüngst die öffentlich-rechtliche „Deutsche Welle“. Diese bräuchten nun dringend eine Orientierung. Das sei insofern wichtig, da diese Unternehmen etwa 95% der türkischen Wirtschaft ausmachten. Dafür würden die Firmen ausreichend finanzielle Mittel benötigen.

Allerdings macht die Türkei derzeit eine ihrer schlimmsten konjunkturellen Phasen durch und eine hohe Inflation wirkt sich negativ auf die Exporte aus. Falls man keine Ressourcen auftue, könnten die Exporte nach Europa bald drastisch einbrechen, zitiert die „Deutsche Welle“ warnende Stimmen von Experten. Die rund 8.000 Unternehmen der türkischen Eisen- und Nichteisenmetallindustrie, die sich in der iDDMiB organisiert haben, setzen zusammen 11,5 Mrd US-Dollar pro Jahr um – Tendenz steigend. Der Großteil der Produktion entfällt dabei auf Eisen und Stahl.

Rund ein Fünftel der Verbandsmitglieder stellt Aluminium her oder verarbeitet es. Der türkische Aluminiumsektor exportiert nach Angaben von Tecdelioglu in mehr als 193 Länder. Er umfasst etwa 1.500 Firmen, die mehr als 35.000 Mitarbeiter beschäftigen. Die Branche erzielte 2022 einen Umsatz von 2,38 Mrd Dollar. Die Türkei ist laut dem Verbandschef weltweit der drittgrößte und in Europa der größte Lieferant von Aluminiumstangen und -profilen. Beim Import von Haushalts- und Küchengeräten aus Aluminium sei man die Nummer 3 in Europa, ebenso wie beim Export von Aluminiumfolien. Bei den Aluminiumlitzen ist die Türkei sogar die Nummer 1. Ganz vorne dabei ist man auch beim Export von Aluminium-Baumaterialien, -behältern und Rohrfittings in Richtung Europa.

Welt

WELT / FÖRDERUNG: ENTWICKLUNGSHILFE LEGT 2023 WEITER ZU

Nach vorläufigen Angaben der Organisation für wirtschaftliche Zusammenarbeit und Entwicklung (OECD) stieg die internationale Entwicklungshilfe (ODA) im Jahr 2023 auf ein neues Allzeithoch von 223,7 Mrd US-Dollar. Im Jahr 2022 lag die ODA noch bei 211 Mrd Dollar. Im Vergleich zum Jahr 2022 stiegen die Zahlungen inflationsbereinigt um 1,8%.

Damit handelt es sich um das fünfte Jahr in Folge, in dem die internationale Entwicklungshilfe einen neuen Rekord erreichte. Der Gesamtbetrag lag 2023 um ein Drittel über dem Betrag, den die Geberländer 2019 bereitgestellt hatten.

Die Zahlungen zur Unterstützung der Ukraine, wo der russische Angriffskrieg in das dritte Jahr geht, stiegen 2023 um 9% auf 20 Mrd Dollar. Davon wurden 3,2 Mrd Dollar für humanitäre Hilfe eingesetzt. Auch die öffentliche Entwicklungshilfe für das Westjordanland und den Gazastreifen wurde im Jahr 2023 aufgestockt: Vorläufigen Schätzungen zufolge wird sie gegenüber 2022 um 12% auf 1,4 Mrd Dollar steigen. Von diesem Gesamtbetrag entfielen 758 Mio Dollar auf humanitäre Hilfe, die gegenüber 2022 um 91% gestiegen ist. Insgesamt stieg die humanitäre Hilfe im Jahr 2023 um 4,8% auf 25,9 Mrd Dollar.

Die Hilfszahlungen für die Versorgung von Flüchtlingen in den Geberländern stiegen 2023 ebenfalls leicht gegenüber dem Vorjahr an und beliefen sich auf 31 Mrd Dollar. Das entspricht 13,8% der gesamten öffentlichen Entwicklungshilfe der Mitgliedsländer des Entwicklungsausschusses (DAC) der OECD. Für sieben Länder, überwiegend aus Osteuropa, machten die Flüchtlingskosten 2023 mehr als ein Viertel ihrer gesamten Entwicklungshilfe aus.

USA und Deutschland wichtigste Förderer

Im Jahr 2023 waren die Vereinigten Staaten mit 66 Mrd Dollar weiterhin der größte Geber von Entwicklungshilfe unter den DAC-Mitgliedsstaaten, gefolgt von Deutschland mit 36,7 Mrd Dollar. Japan stellte 19,6 Mrd Dollar bereit, das Vereinigte Königreich 19,1 Mrd Dollar und Frankreich 15,4 Mrd Dollar.

Setzt man die gezahlte Entwicklungshilfe ins Verhältnis zum Bruttosozialprodukt der Geberländer, ergibt sich ein anderes Bild. Mit 1,09% zeigte sich Norwegen bei dieser Messgröße am großzügigsten. Dahinter folgen Luxemburg mit 0,99% und Schweden mit 0,91%. Deutschland steht auch hier im Vergleich gut da und belegt mit 0,79% Rang 4. Die USA liegen mit 0,24% im unteren Drittel.

Gelder schaffen mehr Geschäftschancen

Abgesehen von den besonderen Ausgaben für die Ukraine und die Palästinensischen Gebiete blieb die Entwicklungshilfe auch für die klassischen Empfängerländer auf einem hohen Niveau. Die insgesamt gestiegene Entwicklungshilfe bedeutet daher mehr finanzielle und technische Unterstützung für Entwicklungs- und Schwellenländer weltweit.

Bei der Planung und Umsetzung von Entwicklungsprojekten schreiben Geberorganisationen die benötigten Bau-, Liefer- und Beratungsleistungen oft international aus. Deutsche Unternehmen können an den Ausschreibungen teilnehmen, Aufträge gewinnen und ihr Know-how und ihre Technologien in diese Projekte einbringen. Sie können so neue Märkte erschließen und langfristige Partnerschaften aufbauen.

Besonders erfolgreich sind deutsche Unternehmen, die Beratungsleistungen anbieten. Sie unterstützen bei der Planung der Vorhaben, erstellen Machbarkeitsstudien, prüfen Designs, überwachen den Bau und übernehmen viele weitere Aufgaben. Für beratende Ingenieure und Beratungsunternehmen bietet das Geschäftsfeld Entwicklungszusammenarbeit daher gute Geschäftsmöglichkeiten. Doch auch für Unternehmen, die Bau- und Lieferleistungen erbringen, bieten sich in vielfältigen Sektoren Geschäftschancen. Dazu gehören die Bereiche erneuerbare Energien, Umwelttechnologien, Infrastruktur, Gesundheitswesen und Bildung.

Klimaschutz rückt in den Fokus

Hoch auf der Agenda steht zudem die internationale Klimafinanzierung. Insbesondere Entwicklungsbanken wie die Weltbank oder die KfW Entwicklungsbank stellen immer neue Rekordsummen für Klimavorhaben bereit. Mit den Projekten reduzieren sie Treibhausgasemissionen und schützen Menschen und Infrastruktur besser vor Schäden durch Extremwetterereignisse. Unternehmen sollten beachten, dass es viele verschiedene Institutionen gibt, die Entwicklungsgelder vergeben und Projekte finanzieren. Dazu gehören unter anderem bilaterale Akteure wie die Deutsche Gesellschaft für Internationale Zusammenarbeit oder die Französische Entwicklungsagentur.

Daneben gibt es multilaterale Akteure wie die Weltbank sowie regionale Entwicklungsbanken wie die Europäische Investitionsbank oder die Asiatische Entwicklungsbank. Die verschiedenen Unterorganisationen der Vereinten Nationen wie das Kinderhilfswerk UNICEF oder das Entwicklungsprogramm UNDP gehören ebenfalls zu den großen Einkäufern in der Entwicklungszusammenarbeit. Die gesamte Auftragsvergabe der Vereinten Nationen belief sich auf 29,6 Mrd Dollar im Jahr 2022.

WELT / LUFTVERKEHR: IATA SIEHT VERBESSERTE PROFITABILITÄT FÜR 2024

Der internationale Airline-Verband IATA rechnet für das laufende Jahr mit stärkerem Wachstum bei Umsätzen und Passagierzahlen, aber auch mit mehr Profit als im Dezember prognostiziert. Die Erlöse aller Fluggesellschaften sollen nach der am Montag veröffentlichten Prognose um 9,6% auf 996 Mrd US-Dollar zunehmen und damit etwas stärker als die Kosten steigen. Die Zahl der Passagiere werde mit 4,96 Mrd einen neuen weltweiten Höchststand erreichen, heißt es in der IATA-Mitteilung.

Bei der Profitabilität erwartet der Verband mit 3,1% netto dagegen nur eine kleine Verbesserung (2023: 3%). Eine Gesamtrendite über den Kapitalkosten bleibe der globalen Luftfahrtindustrie weiterhin verwehrt.

Vor einem halben Jahr war der Verband noch von 7,6% Umsatzwachstum und von 4,7 Mrd Fluggästen für 2024 ausgegangen.

„Die Luftfahrtindustrie ist auf dem Weg zu nachhaltigen Gewinnen, aber es gibt noch eine große Lücke zu schließen“, sagte IATA-Generaldirektor Willie Walsh. „Eine Rendite von 5,7% auf das investierte Kapital liegt weit unter den Kapitalkosten“, sagte er. Letztere bezifferte er auf mehr als 9%. Pro Passagier flögen die Airlines gerade einmal 6,14 Dollar Gewinn ein. „In vielen Teilen der Welt reicht das kaum für einen Kaffee“, so Walsh.

Die IATA fordert deshalb Entlastungen bei Vorschriften und Steuern. Aber auch Probleme bei den Lieferketten müssten gelöst werden, damit die Airlines ihre Flotten effizienter einsetzen könnten.

WELT / ROHSTOFFE: GELDER FÜR WASSERSTOFF-INITIATIVEN WELTWEIT

In der internationalen Entwicklungszusammenarbeit wird das Potenzial grünen Wasserstoffs viel diskutiert. Für alle Weltregionen gibt es Analysen und erste Strategien für den Hochlauf der grünen Variante des Energieträgers. Die meisten Projekte in Umsetzung finden sich bisher in Industrieländern.

Die International Renewable Energy Agency hat viele Länder mit niedrigem und mittlerem Einkommenslevel als vielversprechende Standorte für die Wasserstoffproduktion identifiziert. Da die Energie für die Elektrolyse bei grünem H2 aus erneuerbaren Quellen stammen muss, sind Solar- und Windpotenzial sowie Flächenverfügbarkeit wichtige Faktoren.

In Entwicklungs- und Schwellenländern stehen neben Exportplänen Bestrebungen zur Eigenversorgung und Dekarbonisierung auf der Agenda. Industrieländer unterstützen den Sektor im Rahmen ihrer internationalen Zusammenarbeit aus verschiedenen Gründen. Dazu gehören Klimaschutzziele, die Förderung nachhaltiger Entwicklung sowie die Suche nach Partnern, um künftige Importbedarfe zu decken.

Da es sich um eine Technologie im Pilotstadium handelt, ist der Markt heute noch im Entstehen und von großen Unsicherheiten geprägt – sowohl in technologischer als auch in regulatorischer Hinsicht. Eckpunkte in der Debatte sind Fragen zum Aufbau der Produktion und entsprechender Wertschöpfungsketten sowie verschiedene Nutzungsmöglichkeiten und Transportoptionen. Internationale Geber setzen hier an, erstellen Studien, unterstützen Projekte und starten Finanzierungsfazilitäten. Oftmals handelt es sich bei diesen Vorhaben um Teilprojekte größerer Initiativen zum Ausbau erneuerbarer Energien.

Ein prominenter Player hierbei ist die Europäische Union. Den Rahmen für EU-Wasserstoffvorhaben in Drittstaatenprogrammen bildet die Konnektivitätsinitiative Global Gateway. Hiermit will die Union Schwellen- und Entwicklungsländern helfen, ihre Infrastruktur nachhaltig auszubauen. Die neu gegründete Europäische Wasserstoffbank soll neben der Finanzierung innereuropäischer Projekte auch zur Sicherstellung von Importen aus Drittstaaten dienen.

Lateinamerika als Global Player

Die Länder Lateinamerikas und der Karibik bieten großes Potenzial, um sich im Markt für grünen Wasserstoff zu positionieren. Die meisten Staaten der Region sind dabei, nationale Wasserstoffstrategien zu formulieren. Die Inter-Amerikanische Entwicklungsbank (IDB) unterstützt die Staaten mit technischer Hilfe sowie mit Zuschüssen und Darlehen. Bisher hat die IDB elf nationale Wasserstoffstrategien in der Region finanziert und technisch unterstützt.

Die Strategien zielen darauf ab, die Produktion zu starten und neue Anwendungen, insbesondere im Verkehrs- und Industriesektor zu fördern. Länder wie Chile, Uruguay und Kolumbien haben ehrgeizige Pläne, um grünen Wasserstoff und seine Derivate herzustellen und zu exportieren. Argentinien positioniert sich als aufstrebende Exportnation und Panama will Transport- und Logistikzentrum für die neue Technologie werden.

Den ersten größeren Kredit zur Förderung der Wasserstoffproduktion hat die IDB 2023 bewilligt. Mit dem Darlehen in Höhe von 400 Mio US-Dollar will die chilenische Regierung technologische Innovationen und Forschung unterstützen sowie die private Finanzierung von neuen Projekten erleichtern. Die Weltbank stellt zusätzliche 150 Mio Dollar bereit und auch europäische Banken unterstützen Chile.

Wenige Länder Afrikas im Rennen

Geplant sind die meisten Projekte in Ägypten, Südafrika, Marokko, Namibia, Mauretanien und Kenia. Diese Länder kombinieren wichtige Voraussetzungen am besten: viel Sonne, viel Wind und große freie Flächen. Recht aktiv ist die KfW. Sie finanziert Projekte in Tunesien, Marokko, Südafrika und Kenia. Ein Beispiel ist die Herstellung von grünem Wasserstoff mit Energie aus dem kenianischen Geothermiefeld Olkaria. Für dieses Projekt hat die deutsche Firma Fichtner – finanziert von der KfW – kürzlich eine Machbarkeitsstudie durchgeführt.

Die EU unterstützt über die Initiative Global Gateway in Namibia drei Projekte, in Marokko und Südafrika jeweils eins. In Namibia finanziert sie unter anderem den Bau einer Solaranlage, die mit Elektrolyseuren kombiniert wird. In Ägypten unterstützten die Afrikanische Entwicklungsbank und die Europäische Bank für Wiederaufbau und Entwicklung (EBWE) staatliche und private Wasserstoffprojekte.

Vielfältige Vorhaben in Asien

Vorreiter beim Wasserstoffhochlauf sind Südkorea, Japan und China. Auch Indien hat große Pläne. Verschiedene Geber unterstützen das Land bei der Strategieentwicklung. In der Indian Hydrogen Alliance haben sich private und öffentliche Akteure zusammengetan. Für den künftigen Handel mit Wasserstoff und seinen Derivaten hat das Land bereits Vereinbarungen mit mehreren Ländern getroffen. Potenzial wird besonders für die Nutzung im Transport und der Industrie gesehen.

In Vietnam und Indonesien unterstützen die EU und weitere Geber Initiativen zum Ausbau erneuerbarer Energien, darunter auch Wasserstoff. Die Asiatische Entwicklungsbank finanziert viele Projekte, sowohl mit nationalem als auch mit regionalem Fokus. Diese umfassen unter anderem osteuropäische und zentralasiatische Länder wie Georgien.

Die Nähe zu potenziellen Importländern macht den Aufbau von Strukturen besonders interessant. So hat die EU zum Beispiel eine Wasserstoffpartnerschaft mit Kasachstan geschlossen. Auch die EBWE fördert den Wasserstoffhochlauf in der Region.