Der BDEx (Bundesverband des Deutschen Exporthandels e.V.) fungiert als führender Verband für deutsche Unternehmen im Außenhandel. Seine vorrangige Aufgabe besteht darin, die gemeinsamen Interessen seiner Mitglieder im Exporthandel zu schützen und zu fördern, indem er sich gezielt für deren Belange im internationalen Handel einsetzt.

Beraten.

ÄGYPTEN / INFRASTRUKTUR: Flughafenkapazität wird auf 40 Mio Passagiere erhöht

In einer kürzlich abgehaltenen Plenarsitzung des Senats stellte der Minister für Zivilluftfahrt, Sameh El-Hefny, Pläne vor, die Kapazität des internationalen Flughafens Kairo von 28 auf 40 Mio Passagiere pro Jahr zu erhöhen. Diese Initiative sei laut Nachrichtenportal „Egypt Today“ Teil der umfassenderen Bemühungen zur Modernisierung des ägyptischen Luftraums und der Luftverkehrsinfrastruktur.

El-Hefny erläuterte die wichtigsten Prioritäten, darunter die Übernahme internationaler Standards, um mehr Flugverkehr anzuziehen sowie die Modernisierung der Radarsysteme und die Verbesserung der Flughafendienste, um den globalen Erwartungen gerecht zu werden. Er wies auch auf die Bedeutung von Anreizprogrammen für Charter-Flüge hin, die nicht nur den Tourismus ankurbeln würden, sondern auch das Wachstum in verwandten Sektoren wie dem Hotel- und Gaststättengewerbe, dem Transportwesen und den Fremdenverkehrseinrichtungen fördern und neue Arbeitsplätze schaffen.

Der Minister betonte die entscheidende Rolle des Luftfahrtsektors für die nationale Sicherheit, wobei EgyptAir durch Evakuierungsflüge eine wichtige Rolle bei der Krisenreaktion spiele.

ÄGYPTEN / TEXTIL & LEDER: Pfund-Abwertung beflügelt Exporte

Im Dezember 2024 meldete der Exportrat der ägyptischen Bekleidungsindustrie eine Zunahme der Exporte der Branche in den ersten zehn Monaten des Jahres um 17 % gegenüber dem Vorjahreszeitraum. Nach 2,44 Mrd US-Dollar im Gesamtjahr 2023 betrug der Wert im betrachteten Zeitraum bereits 2,27 Mrd Dollar. Für 2025 rechnet der Branchenverband mit einem weiteren Anstieg auf 3,3 Mrd Dollar.

Dieser Wachstumsschub steht im Zusammenhang mit der Abwertung der ägyptischen Währung gegenüber dem Dollar seit 2022. Insbesondere Erzeugnisse lohnintensiver Branchen lassen sich dadurch günstiger auf dem Weltmarkt anbieten.

Ein weiterer Faktor sind Bestrebungen von Importländern, ihre Lieferketten resilienter gegenüber Unterbrechungen und einseitigen Abhängigkeiten aufzustellen. Aus europäischer Sicht gewinnen die Länder des Mittelmeerraums wegen der räumlichen Nähe und weitgehend unbehinderter Transportwege dadurch an Bedeutung. Zudem verfügen die Maghreb-Staaten, Ägypten oder die Türkei über ein großes Potenzial an Arbeitskräften, was sie als Produktionsstandorte für arbeitsintensive Branchen interessant macht.

Gegenwärtig sind die USA mit einem Anteil von über 40 % der mit Abstand wichtigste Absatzmarkt für Bekleidung aus Ägypten. Mit Spanien und Deutschland sind zwei europäische Ziele unter den Top 5 des Jahres 2023. Bekleidung im Wert von etwa 120 Mio Dollar ging 2023 nach Deutschland.

Hosen führen die Liste der meist exportierten Produkte an. Im Jahr 2023 entfielen auf diese Produktgruppe mit 893 Mio Dollar allein 37 % der Ausfuhren. Danach folgen T-Shirts und Polohemden, Hemden und Blusen sowie Sportbekleidung und Unterwäsche. Deutschland bezieht aus Ägypten vor allem Anzüge, Kostüme, Hosen, Röcke, Pullover, T-Shirts und Unterwäsche.

Verschiedene Freihandelsabkommen erlauben ägyptischen Produzenten den zollfreien Zugang zu wichtigen Märkten. Mit dem 2013 abgeschlossenen Assoziierungsabkommen mit der EU genießen industrielle Erzeugnisse aus Ägypten den freien Zugang zu europäischen Märkten. Die seit 2005 bestehende Greater Arab Free Trade Area öffnet die Märkte Nordafrikas und der arabischen Halbinsel. Ägypten ist daneben Mitglied des die Länder des südlichen und östlichen Afrika umfassenden Handelsraums COMESA. Mit den USA schließlich besteht das Abkommen über Qualified Industrial Zones. Betrieben in diesen Zonen steht unter bestimmten Bedingungen der US-amerikanische Markt offen.

Große Fertigungstiefe und relevanter Absatzmarkt

In der Industrialisierungsstrategie Ägyptens nimmt die Textil- und Bekleidungsbranche eine wichtige Stellung ein. Sie besitzt den Vorteil einer großen lokalen Fertigungstiefe. In Ägypten sind vom Baumwollanbau über die Herstellung von Stoffen und Garnen bis zur Produktion von Bekleidung, Heimtextilien und Teppichen alle wesentlichen Produktionsstufen vertreten.

Weiterer Vorteil: Mit über 100 Mio Einwohnern ist Ägypten ein relevanter Absatzmarkt und verfügt gleichzeitig über ein großes Potenzial an Arbeitskräften. Rund 2,5 Mio Menschen arbeiten in der Textil- und Bekleidungsindustrie. Über 80 % der rund 12.000 Unternehmen der Branche sind kleine und mittelgroße Firmen. Die Garn- und Stoffherstellung dominieren dagegen größere, oft staatliche Unternehmen.

Mit einem groß angelegten Programm modernisiert die ägyptische Regierung derzeit die staatlichen Betriebe der Textilindustrie. Bis Ende 2026 sollen etwa 1,1 Mrd Dollar ausgegeben werden. Aktuell investieren auch zahlreiche Unternehmen aus Asien, aber auch aus der Türkei in den Bekleidungssektor Ägyptens. Sie nutzen die günstigen Rahmenbedingungen wie niedrige Lohn- und Energiekosten, vorhandene Infrastruktur und Fachkräfte, Lagevorteile zu wichtigen Märkten sowie Handelserleichterungen. Hinzu kommen Maßnahmen der örtlichen Investitionsförderung wie eine fünf- bis zehnjährige Befreiung von direkten Steuern oder Vergünstigungen beim Landerwerb. Auch ägyptische Unternehmen expandieren. So plant Giza Spinning and Weaving fünf neue Betriebe mit einem Investitionsvolumen von 15 Mio Dollar in den nächsten fünf Jahren.

ÄTHIOPIEN / INFRASTRUKTUR: Größter Flughafen des Kontinents in Planung

Die Sidara Group (früherer Name: Dar Al-Handasah) aus Dubai soll ihren Masterplan für den Bau des neuen Megaflughafens in Äthiopien noch vor Jahresende vorlegen. Dies verlautet aus dem Management von Ethiopian Airlines (EAL), deren Tochtergesellschaft Ethiopian Airports Enterprise für das Projekt zuständig ist. Keinen Kommentar gibt es zu den Informationen, das Geld für das Vorhaben würde aus den Emiraten kommen.

Zur Finanzierung liefen Gespräche mit mehreren Interessenten. Offenbar besteht Interesse an einer Beteiligung von Banken auch aus Deutschland.

Die Kosten sind für eine erste Phase mit 6 Mrd US-Dollar veranschlagt. Geplant sind dafür nach Presseberichten zwei Start- und Landebahnen und eine Kapazität von 60 Mio Passagieren pro Jahr. Damit wäre der Flughafen der mit Abstand größte des Kontinents. Für einen späteren Ausbau sind demnach vier Start- und Landebahnen sowie eine mögliche Erweiterung der Kapazität auf jährlich 110 Mio Passagiere vorgesehen. Der Bau soll bereits Mitte 2025 beginnen und 2029 fertig sein.

Als Standort ist Bishoftu vorgesehen. Der Ort liegt knapp 50 km südöstlich des heutigen Bole International Airports, den das ständig wachsende Addis Abeba längst umbaut hat. Bishoftu liegt auf rund 1.900 m Höhe über dem Meeresspiegel und damit gut 400 m tiefer als Bole. Das ermöglicht eine höhere Zuladung und kürzere Start- und Landewege. Zwischen dem neuen und dem alten Flughafen wollen die Planer eine Schnellzugverbindung bauen, mit einer Fahrtzeit von dann etwa 30 Minuten. Hinzu kommt laut EAL-Management eine weitere Straße, obwohl es auf einem Großteil der Strecke bereits eine vierspurige Schnellstraße gibt.

Zudem ist der Bau von zwei Skylight-Hotels mit rund 1.000 beziehungsweise 500 Zimmern vorgesehen. Das sagt Daniel Ludwig, der das heutige Skylight neben dem bestehenden Flughafen managt. Das Skylight ist laut Ludwig mit 1.024 Zimmern das größte Hotel Afrikas und war im November 2024 zu 98 % ausgelastet. Eigentümer ist Ethiopian Airlines. Üblicherweise sind die Hälfte der Gäste Transitpassagiere. Viele davon bräuchten auch am neuen Airport eine nahegelegene Unterkunft, weil die Flüge am Drehkreuz Addis Abeba oft morgens zwischen 7 und 9 Uhr starten.

Der Flughafen dürfte auch den Tourismus im Land ankurbeln. 2024 könnten laut Meldungen des äthiopischen Tourismusministeriums erstmals mehr als 2 Mio internationale Touristen Äthiopien besucht haben. Vor der Corona-Pandemie besuchten etwa 1,4 Mio Touristen das Land und trugen nach Angaben der UN Wirtschaftskommission für Afrika mit 4,8 Mrd Dollar etwa 5 % zum Bruttoinlandsprodukt bei.

Bole International ist an der Kapazitätsgrenze

Der Bau eines neuen Flughafens ist schon lange geplant. Bereits 2020 hatte Aéroports de Paris Ingénierie eine Machbarkeitsstudie dafür fertiggestellt und sich dabei auf Bishoftu festgelegt. Dann kamen Corona und der Bürgerkrieg in der Nordprovinz Tigray dazwischen. Zudem gab es keine Aussicht auf eine Finanzierung. Die Situation hat sich verbessert, seitdem der Internationale Währungsfonds die Freigabe von Krediten an Äthiopien in Aussicht gestellt hat. Zuvor hatte die Regierung in Addis Abeba weitere Wirtschaftsreformen ankündigt und den ursprünglich streng regulierten Wechselkurs der Landeswährung weitgehend freigegeben

Der aktuelle Flughafen Bole kann laut EAL-Website jährlich 22 Mio internationale und 2 Mio nationale Passagiere abfertigen. Der Airport bediente im letzten Fiskaljahr (bis Juli 2024) laut Presse 17 Mio Passagiere und erwartet für die aktuelle Periode 20 Mio Gäste.

TUNESIEN / AUSSENHANDEL: Zoll und Einfuhr kompakt

Die tunesischen Einfuhrbestimmungen sind im Zollgesetz vom 2. Juni 2008, den dazugehörigen Durchführungsvorschriften sowie einer Vielzahl von Dekreten und den jährlichen Haushaltsgesetzen geregelt. Das Außenhandelsregime mit den Ein- und Ausfuhrbeschränkungen ist im Gesetz 94-41 vom 7. März 1994 festgehalten.

Demnach ist die Wareneinfuhr in Tunesien grundsätzlich liberalisiert. Bestimmte Güter unterliegen jedoch einer Genehmigungspflicht oder einem staatlichen Einfuhrmonopol. Für genehmigungspflichtige Waren ist über einen zugelassenen Vermittler – in der Regel eine Handelsbank – eine Einfuhrgenehmigung beim tunesischen Handelsministerium zu beantragen. Dies geschieht auf elektronischem Weg via Tunisie TradeNet, dem als „single window“ konzipierten elektronischen Zollabfertigungssystem unter Verwendung des Dokuments „titre de commerce extérieur“ (TCE). Außer zur Zollabfertigung dient das TCE als Grundlage für Zahlungen in Fremdwährung.

Erst wenn nach erfolgreicher Prüfung durch die zuständigen Behörden eine Einfuhrgenehmigung beziehungsweise bei kontingentierten Waren eine Einfuhrlizenz erteilt ist, kann der Devisentransfer von einer bei der tunesischen Zentralbank akkreditierten Bank des Importeurs erfolgen.

Importierende Unternehmen müssen bei der tunesischen Zollbehörde, beim Generaldirektorat für Steuern und im tunesischen Handelsregister registriert sein. Eine Registrierung bei Tunisie TradeNet oder dem automatisierten Zollinformationssystem (SINDA) ist aufgrund der elektronischen Zollabwicklung ebenfalls notwendig. Die tunesische Zollverwaltung modernisiert und digitalisiert derzeit die Prozesse. Ab 2025 soll das Projekt SINDA 2 schrittweise starten.

Der Status eines zugelassenen Wirtschaftsbeteiligten (OAE) ist im Rahmen vereinfachter Verfahren im Zollgesetz verankert. Besonders vertrauenswürdige und zuverlässige Wirtschaftsbeteiligte können sich auf Antrag bei der Zollbehörde als OAE zertifizieren lassen. Der Status berechtigt zu Erleichterungen bei sicherheitsrelevanten Kontrollen und Vorteilen bei der Abwicklung.

Warenbegleitpapiere

Als Warenbegleitpapiere sind der Zollanmeldung grundsätzlich beizufügen:

- Handelsrechnung in französischer oder arabischer Sprache mit allen handelsüblichen Angaben

- Eine detaillierte Packliste ist nur erforderlich, wenn die Handelsrechnung keine genaue Übersicht über die in den einzelnen Packstücken enthaltenen Waren gibt

- Präferenznachweis, wenn eine Zollvergünstigung in Anspruch genommen werden soll. Im Warenverkehr zwischen der EU und Tunesien ist als Präferenznachweis die Warenverkehrsbescheinigung EUR.1 oder bei Anwendung einer Ursprungskumulierung mit Teilnehmerländern der Europa-Mittelmeer-Partnerschaft entsprechend die Warenverkehrsbescheinigung EUR-MED vorzulegen. Für Sendungen bis zu einem Warenwert von 6.000 Euro genügt als Nachweis die Ursprungserklärung nach vorgeschriebenem Wortlaut durch den Ausführer auf der Rechnung. Ist der Ausführer als ermächtigter Ausführer zugelassen, kann er die Ursprungserklärung auf der Rechnung auch ohne Wertbegrenzung abgeben. Der vorgeschriebene Wortlaut der Ursprungserklärung auf der EUR.1 ist wie folgt: „Der Ausführer (Ermächtigter Ausführer; Bewilligungs-Nr. …) der Waren, auf die sich dieses Handelspapier bezieht, erklärt, dass diese Waren, soweit nicht anders angegeben, präferenzbegünstigte … Ursprungswaren sind.“

- Frachtpapiere (Konnossement oder Luftfrachtbrief)

- Transportversicherungszertifikat ist nur erforderlich für kommerzielle Warensendungen bei einem Wert von mehr als 3.000 tunesische Dinar (rund 900 Euro), wobei die Versicherung bei einer in Tunesien zugelassenen Versicherungsgesellschaft abzuschließen ist

- Nichtpräferenzielle Ursprungszeugnisse sind nur auf ausdrückliches Verlangen des tunesischen Importeurs erforderlich

- Nachweis der Registrierung bei Tunisie TradeNet

- Je nach Art der Ware zusätzlich erforderliche Bescheinigungen, etwa Einfuhrgenehmigungen für nicht liberalisierte Waren, Konformitätszertifikate für technische Produkte, Pflanzen- oder Tiergesundheitszeugnisse, Analysezertifikate oder Freiverkäuflichkeitsbescheinigungen (siehe Abschnitt „Verbote und Beschränkungen“).

Amerika

ARGENTINIEN / HANDEL: Preisangaben in Wunschwährung erlaubt

Seit letztem Freitag dürfen in Argentinien Preise auf Preisschildern in der Währung ihrer Wahl (höchstwahrscheinlich US-Dollar) angegeben werden, kündigte die Zentralbank (BCRA) an.

Dies wird als erster Schritt zur Dollarisierung angesehen, ein Wahlversprechen von Präsident Javier Milei, wie „MercoPress“ berichtet. Geschäfte müssen den Preis pro Einheit angeben und den Regalpreis mit dem Kassenbetrag abgleichen. Zu diesem Zweck hat die BCRA auch Zahlungen in Dollar mit Debitkarten zugelassen. „Diese Maßnahmen zielen darauf ab, die Effizienz der verschiedenen Zahlungsmethoden sowohl in Pesos als auch in Dollar zu erhöhen und die Nutzung von Zahlungsträgern in Dollar für kommerzielle Transaktionen zu fördern“, erklärte die BCRA in einer Stellungnahme.

Auch QR-Zahlungsmethoden wurden aktiviert. Diese Mechanismen müssen bis zum 28. Februar vollständig funktionsfähig sein. Kredit- und Prepaidkarten müssen bis zum 1. April aktiviert werden. Die BCRA schuf zudem eine Variante, bei der Verbraucher ihre Einkäufe in festen Raten in Pesos oder Dollar mit einer einzigen Autorisierung bezahlen können. Die Behörden wiesen jedoch darauf hin, dass dies nur „Optionen“ sind, solange der argentinische Peso weiterhin das gesetzliche Zahlungsmittel bleibt.

ARGENTINIEN / KONJUNKTUR: Moody’s hebt Kredit-Rating nach politischer Stabilisierung an

Die Ratingagentur Moody’s hat Argentiniens Kreditwürdigkeit von CA auf CAA3 heraufgestuft und den Ausblick von „stabil“ auf „positiv“ angehoben, wie „Interfax“ berichtet. Dies ist die erste Verbesserung des Ratings des Landes seit fünf Jahren. Moody’s begründet diesen Schritt mit einer „starken Politikwende“.

Analysten der Agentur betonen, dass sich die wirtschaftlichen Fundamentaldaten Argentiniens durch gezielte und effektive politische Maßnahmen im vergangenen Jahr verbessert haben, was zu einer Stabilisierung des makroökonomischen Umfelds führte.

Laut Moody’s sank die Staatsverschuldung des Landes im Jahr 2024 auf 77 % des BIP, verglichen mit 156 % im Vorjahr. Bis 2026 könnte sie sich der Marke von 50 % des BIP annähern. Das reale BIP Argentiniens verzeichnete 2024 einen Rückgang von 3,5 %, für 2025 wird jedoch ein Wirtschaftswachstum von 3 % prognostiziert.

Auch die Inflation zeigt eine deutliche Entspannung: Während die monatliche Inflationsrate im Dezember 2023 mit 25,5 % ihren Höchststand erreichte, lag sie im November 2024 bei lediglich 2,4 %. Moody’s prognostiziert für 2025 eine jährliche Inflationsrate von etwa 40 %.

Trotz dieser Fortschritte warnt Moody’s vor erheblichen Risiken, die Argentiniens Fähigkeit betreffen, seine Auslandsschulden zu bedienen.

BRASILIEN / WIRTSCHAFT & POLITIK: Neue Regeln bringen Veränderungen

Am 16. Januar 2025 wurde das erste Ergänzungsgesetz (Lei Complementar 214/25 – LC) verabschiedet, das den größten Teil der brasilianischen Steuerreform regelt. Dieses Gesetz enthält die wichtigsten Bestimmungen zur Umsetzung der Verfassungsänderung Nr. 132/23, mit der das brasilianische Steuersystem tiefgreifend verändert wurde.

Das neue Gesetz reguliert die reformierte Mehrwertsteuer („Imposto sobre Valor Agregado“, IVA), die fünf Konsumsteuern ersetzen soll, sowie die selektive Steuer („Imposto Seletivo“, IS) mit außersteuerlichem Charakter.

Mit der Steuerreform wurde die Umsatzsteuer in das brasilianische Steuersystem eingeführt. Die Mehrwertsteuer im Land wird von zwei Instanzen getrennt verwaltet: ein Teil von der Bundesregierung und der andere von den Regierungen der Länder und Gemeinden zusammen. Der Umsatzsteueranteil des Bundes heißt Sozialbeitrag auf Waren und Dienstleistungen (CBS), der von Ländern und Gemeinden Steuer auf Waren und Dienstleistungen (IBS). Beide zusammen bilden aus Sicht der Steuerzahler eine gespaltene Umsatzsteuer (IVA-Dual), werden jedoch gesetzlich getrennt behandelt. Das Gesetz regelt Steuertatbestände, Befreiungen, Berechnungsgrundlagen, Steuerpflichtige und Sonderregelungen.

Die IVA-Dual wird das derzeitige Kernstück der Konsumbesteuerung in Brasilien vollständig ersetzen, das sich aus den folgenden Steuern zusammensetzt: PIS, COFINS und IPI (Bundessteuern), ICMS (Landessteuer) und ISS (Kommunalsteuer). Diese fünf Steuern werden ab 2027 schrittweise abgeschafft.

Zur Umsetzung der IVA-Dual wird ein Lenkungsausschuss für die IBS eingerichtet, der Verordnungen erlässt. Der Bund bleibt für die CBS zuständig. Ausführungsbestimmungen erfordern jedoch eine gemeinsame Genehmigung von Bund und Ausschuss, um die Vorschriften zu harmonisieren. Ein temporärer Ausschuss übernimmt bis Ende 2025 die Vorbereitung der landesweiten Testphase 2026.

Ein zentraler Aspekt der Steuerreform ist der Satz der IVA-Dual, der weiterhin durch Gesetze von Bund, Ländern und Gemeinden festgelegt wird. Ermäßigte Sätze gelten zum Beispiel für Lebensmittel, Traktoren, landwirtschaftliche Maschinen, 383 Medikamente, medizinische Geräte und IT-Dienstleistungen. Zahlreiche weitere Vergünstigungen umfassen Bildungs- und Kreativwirtschaft. Da ein reduzierter Satz für manche Sektoren höhere Sätze für andere bedeutet, wurde eine Obergrenze von 26,5 % festgelegt.

Nachhaltigkeit

Das Ergänzungsgesetz regelt auch die sogenannte selektive Steuer (Imposto Seletivo – IS). Diese neue Steuer ist außerfiskalischer Natur, das heißt, sie zielt darauf ab, den Konsum von gesundheitsschädlichen Produkten (Art. 409 des LC) – wie Zigaretten, alkoholische und zuckerhaltige Getränke – zu unterbinden. Darüber hinaus fungiert sie als Ökosteuer und gilt für Fahrzeuge mit fossilen Brennstoffen sowie Luft- und Wasserfahrzeuge.

CHILE / WIRTSCHAFT & POLITIK: Rahmenabkommen stärkt Handelsbeziehungen

Seit 2003 verbindet die EU und Chile ein Assoziierungsabkommen, das nun durch ein modernes Rahmenabkommen, das sogenannte Advance Framework Agreement (AFA), ersetzt wird. Dieses besteht aus zwei Teilen: einem umfassenden Rahmenabkommen mit den Säulen „Politischer Dialog und Zusammenarbeit“ sowie „Handel und Investitionen“, einschließlich Investitionsschutz, und einem Interimshandelsabkommen (ITA), das ausschließlich den Handelsteil abdeckt. Das ITA, welches die zentralen Handelsbestimmungen enthält, tritt am 1. Februar 2025 in Kraft.

Damit gelten folgende Änderungen:

- Warenverkehrsbescheinigungen EUR.1 und Erklärungen auf der Rechnung aus dem bisherigen Abkommen werden nicht mehr als Präferenzursprungsnachweis akzeptiert. Stattdessen sind eine Erklärung zum Ursprung oder die Gewissheit des Einführers erforderlich (Art. 3.16 Abs. 2 ITA).

- Das ITA gilt auch für Waren, die beim Inkrafttreten im Versandverfahren, in Zolllagern oder Zollfreigebieten sind, sofern eine Erklärung zum Ursprung vorgelegt wird (Art. 3.32 ITA).

- Das System des Ermächtigten Ausführers wird durch das REX-System ersetzt. Für EU-Sendungen über 6.000 Euro muss die Erklärung zum Ursprung die REX-Nummer enthalten; EU-Ausführer können sich hierfür registrieren lassen.

Advance Framework Agreement

Das Advance Framework Agreement (AFA) stärkt die Handels- und Investitionsbeziehungen zwischen der EU und Chile in entscheidenden Bereichen. So werden 99,9 % der EU-Ausfuhren nach Chile künftig zollfrei sein. Zudem erleichtert das Abkommen den Zugang zu wichtigen Rohstoffen und sauberen Energieträgern wie Lithium, Kupfer und Wasserstoff.

EU-Unternehmen profitieren von vereinfachten Bedingungen für Dienstleistungen in Bereichen wie Lieferdienste, Telekommunikation und Seeverkehr. Investoren beider Seiten werden gleichbehandelt, auch in sensiblen Sektoren wie Energie und Rohstoffen. Ebenso wird die Teilnahme an öffentlichen Ausschreibungen für Waren, Dienstleistungen und Bauprojekte verbessert. Darüber hinaus setzt das AFA auf die Förderung von Menschenrechten, Rechtsstaatlichkeit, Nachhaltigkeit und Innovationen.

Da die Handelspolitik in der Zuständigkeit der EU-Kommission liegt, musste das ITA nicht von den Mitgliedstaaten ratifiziert werden, sondern wurde im EU-Ratifizierungsverfahren angenommen. Ende März 2024 billigte der Europäische Rat das ITA, womit das interne Verfahren abgeschlossen war. Das AFA hingegen durchläuft weiterhin die Ratifizierung in den EU-Mitgliedstaaten. Mitte 2024 wurden beide Abkommen im chilenischen Nationalkongress eingebracht, und Chile schloss die Ratifizierung am 13. November 2024 ab. Nach der vollständigen Ratifizierung des AFA durch die EU-Mitgliedstaaten tritt das ITA außer Kraft.

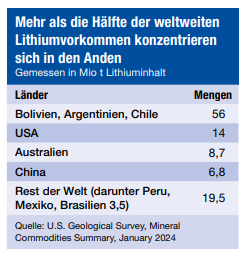

LATEINAMERIKA / ROHSTOFFE: Niedrige Preise, hohe Dynamik

Das leichteste Metall auf Erden wiegt schwer, wenn die grüne Wende gelingen soll. Elektromobilität und Energiespeicherung sind bislang ohne Lithium-Ionen-Batterien nicht denkbar. Lateinamerika ist besonders reich an dem chemischen Element.

Mehr als die Hälfte der weltweit nachgewiesenen Vorkommen, die der U.S. Geological Survey 2024 auf 105 Mio t bezifferte, birgt das sogenannte Lithiumdreieck in den Anden Argentiniens, Boliviens und Chiles. Sie befinden sich gelöst als Sole unter hoch gelegenen Salzseen (Salare). Die Vorkommen in Peru und Brasilien sind hingegen im Tiefengestein Pegmatit gebunden und werden im Tagebau abgebaut. In Mexiko sind es Tonschichten, Gewinnungsmethoden werden aber erst erprobt.

Die gegenwärtig wirtschaftlich nutzbaren Reserven belaufen sich weltweit auf 28 Mio t, von denen fast die Hälfte auf Chile und Argentinien entfällt. Diese spielen auch bei der Produktion ganz vorne mit: Chile ist weltweit der zweitgrößte Lithiumhersteller nach Australien – Argentinien kommt auf Rang 4 nach China. Beide drängen auf den Spitzenplatz.

Chile peilt eine Verdoppelung der Produktion binnen eines Jahrzehnts an. Argentinien glaubt, schon bis 2030 das Zeug zur Nummer 1 zu haben. Sie wetteifern darin, Investoren von ihren Lagerstätten zu überzeugen und bieten sich auch in Deutschland als Partner für die Rohstoffsicherung an.

Viel Bewegung im Lithiumdreieck

In Argentinien hat die französische Gesellschaft Eramet eine Förderanlage mit Direktextraktionstechnologie (DLE) eingeweiht, die bis Mitte 2025 hochgefahren werden soll. Sie sind damit die ersten Europäer, die batteriefähiges Lithiumkarbonat im industriellen Maßstab herstellen werden.

Argentiniens Regierung zählt über 40 fortgeschrittenere Projekte. Die damit verbundenen Investitionen würden 8 Mrd US-Dollar übersteigen. Besondere Anreize bietet ein neues Fördergesetz für Großinvestitionen.

Chile hat im Zuge seiner neuen nationalen Lithiumstrategie auf Basis von fast 90 Interessensbekundungen aus zehn Ländern mehrere Salare für Projekte privater Unternehmen ausgewählt.

Das Staatsunternehmen ENAMI wiederum wird die Salares Altoandinos in öffentlich-privater Partnerschaft entwickeln und bis März 2025 aus sechs Bewerbern die Partner auswählen. Wer sich an diesen Prozessen nicht beteiligte, für den ist absehbar der Zug abgefahren.

Der Staatskonzern Codelco hat im als strategisch erachteten Salar Maricunga eigene Konzessionen und zusätzlich das Projekt Salar Blanco gekauft. Bisher wird Lithium nur im Salar de Atacama durch die weltweit größten Lithiumunternehmen gewonnen: der chilenisch-chinesischen SQM sowie dem US-Spezialchemiekonzern Albemarle.

Bolivien setzt auf die chinesische und die russische Karte. Die Regierung hat im November 2024 einen Vertrag mit Chinas CBC über zwei Lithiumförderanlagen am Salar Uyuni unterschrieben. Kurz zuvor wurde mit der russischen Rosatom-Tochter Uranium One Group ein Vertrag über den Bau einer Lithiumkarbonat-Produktionsanlage unterzeichnet. Beiden Verträgen muss das Parlament zustimmen.

Auch Brasilien will mehr

Ein weiterer Lithium-Hotspot Lateinamerikas liegt in Brasilien. Dort finden sich die meisten Projekte in der Bergbauregion Minas Gerais im Jequitinhonha-Tal. Als „Lithium Valley Brazil“ hat es sich auf der Landkarte der Investoren positioniert. Schon seit Jahrzehnten baut der brasilianische Lithiumpionier Companhia Brasileira de Litio dort lithiumhaltiges Erz ab.

Die in Kanada börsennotierte Gesellschaft Sigma Lithium mit brasilianischem Hintergrund startete 2023 den Betrieb der Mine Grota do Cirilo und investiert aktuell in die Verdoppelung der Kapazität. Weitere Projekte entwickeln Atlas Lithium (USA), Latin Resources (Australien), Deep Rock (USA) und Lithium Ionic (Kanada). Aus einer Mine des Mutterkonzerns in Minas Gerais bezieht AMG Lithium mit Hauptsitz in Frankfurt-Höchst das Spodumenkonzentrat und will es in seiner Raffinerie in Bitterfeld zu Lithiumhydroxid in Batteriequalität veredeln.

Neues Verfahren, mehr Verbrauch

Ob aus Sole oder Festgestein – die Lithiumgewinnung muss sich heute an ihrer Nachhaltigkeit messen lassen und wie stark sie das umgebende Ökosystem und seine Menschen schädigt. In den Salaren wurde traditionell die lithiumhaltige Sole aus dem Untergrund hochgepumpt und in Verdunstungsteichen der Sonne ausgesetzt. Inzwischen wählen immer mehr Investoren die direkte Lithiumextraktion. Die DLE extrahiert in einer Aufbereitungsanlage das Lithium aus der Sole, die dann wieder in den Untergrund geleitet werden kann. DLE benötigt jedoch mehr Süßwasser und Energie für den Prozess und gilt noch nicht als ausgereift.

Die Bergbauländer der Region sehen im Lithium eine Chance, über den Rohstoff hinaus auch die Verarbeitung ins Land zu ziehen und in der Wertschöpfungskette nach oben zu steigen. In Chile winken einem Investor in diesem Fall Vorzugspreise auf Lithiumprodukte von Albemarle und SQM. Die Wirtschaftsförderagentur CORFO ist für die Ausschreibungen zuständig.

Einen chilenischen Vorzugsdeal hatten 2023 bereits zwei chinesische Konzerne gewonnen: BYD und Yongking Technology mit geplanten Fabriken für Lithiumkathoden und Kathodenmaterial. Die Verhandlungen zwischen BYD und Chiles Regierung ziehen sich aber noch und haben das Timing verzögert. Unterdessen baut BYD in Brasiliens Bundesstaat Bahia seine größte Fabrik für Elektrofahrzeuge außerhalb Asiens. Sie soll 2025 anlaufen. Auch Batterien werden zum Portfolio gehören.

PANAMA / WIRTSCHAFT & POLITIK: Oh, wie schön ist der Panamakanal

Panama wehrt sich weiter gegen die vom neuen US-Präsidenten Donald Trump angedrohte Übernahme des Panamakanals. Die Wasserstraße gehöre Panama und sei kein „Geschenk“ der USA, sagte der panamaische Präsident José Raúl Mulino beim Weltwirtschaftsforum in Davos.

Das zentralamerikanische Land reichte wegen Trumps Drohung eine Beschwerde bei der UNO ein. Zugleich leitete es eine Überprüfung eines mit Hongkong verbundenen Betreibers zweier Häfen am Panamakanal ein. Der von den USA gebaute Kanal war 1914 eröffnet worden. 1977 unterzeichneten dann US-Präsident Jimmy Carter und der panamaische Militärmachthaber Omar Torrijos ein Abkommen zur Übergabe des Kanals an das mittelamerikanische Land.

Trump hatte in seiner Antrittsrede bekräftigt, dass er die Kontrolle seines Landes über den Panamakanal wiederherstellen will. Die USA würden sich den Kanal „zurückholen“, sagte der US-Präsident nach seiner Vereidigung im Kapitol in Washington.

Trump wettert gegen hohe Gebühren

Der Republikaner prangerte erneut angeblich zu hohe Gebühren für US-Schiffe in der für den Welthandel wichtigen Wasserstraße an. Auch erhob Trump den Vorwurf, dass der einst von den USA gebaute Kanal inzwischen in Wahrheit nicht mehr von Panama, sondern von China kontrolliert werde. Bereits im Vorfeld seines Amtsantritts hatte Trump mit einer Übernahme des Kanals gedroht und dabei auch den Einsatz militärischer Mittel nicht ausgeschlossen.

Die Mittelamerikaner beschwerten sich wegen Trumps „besorgniserregender“ Drohungen bei den Vereinten Nationen. In einem Brief an UN-Generalsekretär António Guterres verwies die panamaische Regierung auf einen Artikel der UN-Charta, der jedem Mitglied die „Androhung oder Anwendung von Gewalt“ gegen die territoriale Unversehrtheit oder politische Unabhängigkeit eines anderen untersagt.

China wies den Vorwurf einer Einflussnahme auf den Panamakanal zurück. Beijing sei nicht an der Verwaltung und dem Betrieb des Kanals beteiligt und habe sich „nie in dessen Angelegenheiten eingemischt“, sagte eine chinesische Außenamtssprecherin. Der Panamakanal dürfe „keiner direkten oder indirekten Kontrolle durch Großmächte unterworfen werden“, fügte sie hinzu.

Panamas Behörden hatten eine Überprüfung eines mit Hongkong verbundenen Unternehmens eingeleitet, das zwei Häfen am Kanal betreibt. Ziel der Prüfung der Panama Ports Company sei die „Sicherstellung einer effizienten und transparenten Nutzung öffentlicher Mittel“, erklärte das Rechnungsprüfungsamt.

Das Unternehmen Panama Ports Company betreibt die Häfen Balboa und Cristóbal an den Einfahrten des für den Welthandel zentralen Panamakanals und ist Teil von Hutchison Ports, einer Tochtergesellschaft des in Hongkong ansässigen Mischkonzerns CK Hutchison Holdings.

Der Kanal werde aber von China „weder betrieben noch kontrolliert“, sagte die Vorsitzende der Denkfabrik Interamerican Dialogue, Rebecca Bill Chavez, der Nachrichtenagentur „AFP“. Panama komme seiner Verpflichtung nach, die Neutralität der Wasserstraße sicherzustellen.

Hauptnutzer sind die USA mit rund 74 % der durch den Kanal transportierten Fracht, gefolgt von China mit 21 %. Unternehmen aus der Volksrepublik waren auch am Bau eines Hafens für Kreuzfahrtschiffe am Eingang des Kanals auf der Pazifikseite beteiligt und sind in ein 1,4 Mrd US-Dollar teures Brückenprojekt über den Kanal involviert.

„Es gibt berechtigte Bedenken wegen der Präsenz eines chinesischen Unternehmens“, sagte Benjamin Gedan vom Wilson Center in Washington mit Blick auf den Hafenbetreiber Panama Ports Company. „Der Kanal hat einen enormen Wert für die USA, sowohl kommerziell als auch strategisch, und es wäre nicht schwer für Beijing, den Betrieb zu unterbrechen.“

Trumps Vorwurf einer ungerechten Behandlung der USA sei hingegen ein „Scheinargument, hinter dem sich die Absicht verbirgt, dass Panama seine Beziehungen zu China auf ein Minimum reduzieren soll“, sagte der panamaische Politikprofessor Euclides Tapia. Seit Panama 2017 wieder diplomatische Beziehungen zu Beijing aufgenommen hat, hat der Handel mit der Volksrepublik erheblich zugenommen.

USA / UMWELTSCHUTZ: Was wird aus dem IRA?

Als eine seiner ersten Amtshandlungen dürfte Donald Trump den Austritt der USA aus dem Pariser Klimaschutzabkommen besiegeln. Doch handelt es sich dabei zu einem großen Teil um Symbolpolitik. Denn die föderale Struktur der Vereinigten Staaten schränkt die Kompetenzen des Präsidenten ein.

So haben 32 der 50 Bundesstaaten einen eigenständigen Klimaschutzplan, so das Center for Climate Action and Energy Solutions. Und in diese Pläne hat Washington nicht hineinzureden. Insbesondere bevölkerungsreiche Staaten an der Ost- und Westküste, die für einen Großteil der wirtschaftlichen Wertschöpfung stehen, üben eine Vorreiterfunktion aus.

Außerdem sind die Klimaanstrengungen der US-Unternehmen zu berücksichtigen. Die großen Techkonzerne wie Alphabet, Meta, Microsoft und Amazon peilen für den Beginn der 2030er-Jahre Klimaneutralität an. Allerdings wurden ihre Bemühungen in jüngster Zeit durch die Künstliche Intelligenz konterkariert, denn diese lässt den Stromverbrauch von Daten-Centern rasant ansteigen.

Auch wenn Trump alles daransetzen wird, die Klimaschutzbemühungen des Landes zurückzufahren, wird die Dekarbonisierung der Wirtschaft unter seiner Präsidentschaft weitergehen – nur langsamer als bisher. Entscheidend wird sein, ob es ihm gelingt, den Inflation Reduction Act (IRA) nur teilweise oder ganz außer Kraft zu setzen. Beim IRA handelt es sich, anders als der Name vermuten lässt, um ein gigantisches Klimaschutzprogramm.

Zuschüsse für E-Autos sollen weg

Laut Medienberichten arbeitet das Umfeld von Trump bereits daran, die im IRA enthaltenen Subventionen für Elektrofahrzeuge zu kippen – immerhin bis zu 7.500 US-Dollar pro Fahrzeug. Treibende Kraft dabei ist Elon Musk. Nach seiner Überzeugung ist Tesla auch ohne die Kaufprämie wettbewerbsfähig, sodass vor allem die Konkurrenten von Ford, General Motors und Stellantis profitieren.

Doch für eine Abschaffung ist die Zustimmung von Senat und Repräsentantenhaus notwendig. In beiden verfügt die republikanische Partei zwar über eine Mehrheit. In einer der beiden Kongresskammern ist diese aber hauchdünn. Bereits in der Vergangenheit waren die Republikaner immer wieder mit Abweichlern unter den Abgeordneten konfrontiert.

Das dürfte auch künftig so sein. Denn laut Analysten profitieren republikanisch geführte Bundesstaaten überdurchschnittlich von den Subventionen des IRA. Texas etwa hat sich zum Vorreiter bei regenerativen Energien entwickelt und plant für 2025 die Inbetriebnahme einer Großanlage zur Abscheidung von Kohlenstoff. Bereits im August 2024 hatten 18 republikanische Kongressabgeordnete in einem offenen Brief gefordert, den IRA nach einem Wahlsieg zumindest in Teilen bestehen zu lassen.

Autolobby gegen Abschaffung

Gegenwind ist auch von den drei großen amerikanischen Automobilherstellern zu erwarten. Ford, General Motors und Stellantis beschäftigen in den USA deutlich mehr Mitarbeitende als Tesla. Das ist ein wichtiges Pfand in der Lobbyarbeit mit US-Abgeordneten. Zudem vermuten Beobachter, dass sich das Verhältnis zwischen Donald Trump und Elon Musk schnell abkühlen wird.

Allerdings hätte Trump auch ohne Gesetzesänderung die Möglichkeit, dem Programm auf administrativem Weg Steine in den Weg zu legen. Er könnte die Behörde, die für die Vergabe der Steuergutschriften zuständig ist, personell ausdünnen und so für lange Bearbeitungszeiten sorgen. Die Steuergutschriften sind das wichtigste Instrument des IRA.

Investoren in der Warteschleife

Medienberichten zufolge halten sich potenzielle Investoren seit dem Wahlsieg Trumps bei grünen Projekten zurück und warten die weitere Entwicklung ab. Das gilt auch für die Elektromobilität, wie sich bei einer Delegationsreise deutscher Zulieferer der Batterieindustrie nach Ohio und Kentucky Anfang Dezember 2024 zeigte: Teilnehmer berichteten im Gespräch mit GTAI, dass ihre Projekte mit amerikanischen Partnern stockten.

Im Rahmen des IRA können Investoren für Solar- oder Windkraftanlagen sowie Hersteller von Solarzellen, Elektroautos oder Autobatterien zwischen 30 und 50 % ihrer Kapitalaufwendungen sofort steuerlich abschreiben. Der IRA hat in den USA in den vergangenen Jahren nicht zuletzt einen Boom bei Batteriefabriken ausgelöst. Das Konjunkturprogramm läuft offiziell bis Ende 2031. Schätzungen zufolge könnte der IRA den Staat mehr als 1,2 Bill Dollar kosten.

Eine im November 2024 vom Arbeitsministerium erstellte Studie kam zu dem Ergebnis, dass sich die erneuerbaren Energien zu kleinen Job-Maschinen entwickeln werden. Im Bereich der Solar- und Windstromerzeugung sollen zwischen 2023 und 2032 über 100.000 Stellen entstehen. Die Elektromobilität soll in diesem Zeitraum über alle Branchen hinweg netto 1,1 Mio Arbeitsplätze schaffen. Dabei sind die wegfallenden Arbeitsplätze in der klassischen Automobilzulieferindustrie – Elektroautos benötigen weniger Komponenten als Verbrenner – bereits berücksichtigt.

Asien und Ozeanien

AUSTRALIEN / INVESTITIONEN: Gutes Investitionsklima

Australien gehörte in den vergangenen Jahren zu den größten Nettoempfängern von ausländischen Direktinvestitionen (FDI). In 2022 erreichte Australien über 63 Mrd US-Dollar Nettozufluss an Investitionen und lag damit global auf Rang 6 hinter den USA, China, Singapur, Hongkong und Brasilien. Im Jahr 2023 flossen dann nur noch etwa 30 Mrd US-Dollar nach Down Under.

Anteilig finden sich FDI am stärksten in den Sektoren Bergbau, Immobilien- und Finanzwirtschaft. Die größten Geber sind die USA, das Vereinigte Königreich, Belgien, Japan, Hongkong und Singapur. Diese sechs Länder halten etwa 64% aller FDI in Australien.

Wichtige Anreize für Investitionen in Australien sind die politische, wirtschaftliche und rechtliche Stabilität mit seinem transparenten regulatorischen Umfeld und Prozessen. Darüber hinaus ist das Land durch seine geographische Lage ein Sprungbrett in die Märkte der Asien-Pazifik-Region.

FDI in den Rohstoffsektor bieten Chancen für mehr Lieferkettenstabilität. Ebenso entwickelt sich der Energiesektor – gerade im Bereich der erneuerbaren Energien – rasant und wird durch staatliche Programme für das Erreichen der Energiewende gefördert.

Ausländische Investoren müssen gewisse Einschränkungen für FDI in Branchen wie Telekommunikation, Versorgungsunternehmen oder Medien beachten. Diese sind mit strengeren gesetzlichen Kontrollen konfrontiert. Ebenso gibt es Auflagen durch das Australian Foreign Investment Review Board in Sektoren, welche die nationale Sicherheit oder kritische Infrastruktur betreffen.

Ein großer Teil der FDI liegt in den Bereichen Bergbau und Energie, was Risiken birgt. Die australische Wirtschaft ist empfindlich gegenüber Schwankungen der weltweiten Rohstoffpreise. Diese wirken sich vor allem auf Exporterlöse aus, aber können in der Konsequenz auch die Stilllegung von Minen, Entlassungen sowie Aufschiebungen von Erweiterungsprojekten bedeuten. Diese Entwicklung kann aktuell in Bezug auf Lithium und Nickel beobachtet werden.

Australiens Reallöhne liegen heute knapp 5 % unter dem Level von vor fünf Jahren. Insofern muss hier mittelfristig mit einem Aufwärtsdruck gerechnet werden. Der zunehmende Fachkräftemangel, vor allem im verarbeitenden Gewerbe, könnte die Ambitionen zur Wiederbelebung der eigenen Industrie und den Aufbau einer Wertschöpfungskette für Batterien dämpfen.

Für den Wohlstand Australiens sind FDI wichtig. Daher ist es Teil der Wirtschaftspolitik und im strategischen Interesse der Regierung, diese aktiv anzuwerben. Ausländische Investitionen werden durch den „Foreign Acquisitions and Takeovers Act 1975“ und den damit verbundenen Vorschriften geregelt.

Für eine Reihe von ausländischen Akquisitionen ist eine Genehmigung des „Foreign Investment Review Board“ erforderlich, zum Beispiel bei einer sogenannten wesentlichen Beteiligung. Dies gilt, wenn die Beteiligung 20 % oder mehr im Wert von mehr als 330 Mio US-Dollar beträgt. Unternehmen aus Ländern, mit denen ein Freihandelsabkommen besteht, müssen für Direktinvestitionen geringere Hürden nehmen.

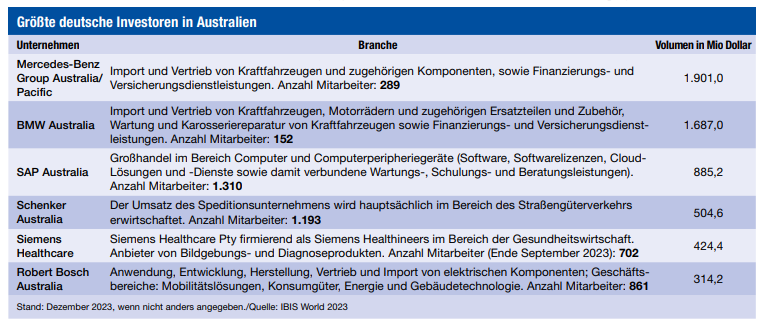

Deutschland spielt nur untergeordnete Rolle

Mit nur knapp 3 % des Bestands der ausländischen Direktinvestitionen in Australien spielen deutsche Gelder eine untergeordnete Rolle. Faktoren hierfür sind unter anderem die geographische Entfernung und höhere Betriebskosten in Down Under. Zudem sind deutsche Geschäftsstärken, etwa im Bereich von Hochtechnologiegütern und kapitalintensiven Maschinen und Ausrüstungen für das verarbeitende Gewerbe, nicht immer deckungsgleich mit dem Bedarf der rohstoffzentrischen Exportwirtschaft Australiens.

Australien hat eine Reihe an Investitionsförderprogrammen, die auch für potenzielle ausländische Investoren gelten. Sektorspezifische Programme zur Förderung erneuerbarer Energien und kritischer Mineralien helfen unter anderem dabei, australische Zulieferer und Partner für Investitionsprojekte zu finden.

CHINA / E-COMMERCE: Neue Zollvorschriften für Temu & Shein

Das internationale Geschäft wird für E-Commerce-Plattformen wie Temu und Shein schwieriger, da Länder weltweit strengere Importvorschriften für kleine Pakete einführen, schreiben Anja Blanke und Julia Haes im „Chinapolitan“-Newsletter des China-Instituts für die deutsche Wirtschaft (CIDW) unter Berufung auf einen Artikel von „Caixin“. In den USA gilt die De-minimis-Regelung, die zollfreie Importe im Wert von bis zu 800 US-Dollar an Privatpersonen erlaubt. 2024 kamen mehr als 1 Mrd De-minimis Pakete (mehr als 30 % der gesamten De-Minimis-Pakete) von Temu und Shein.

Der US-Zoll- und Grenzschutz (CBP) verschärft nun die Kontrolle und prüft, ob die Deklarationspflichten eingehalten werden.

Künftig soll nicht mehr Wert von Einzelpaketen, sondern der Gesamtwert von Paketen pro Tag an einen Empfänger gelten. Mexiko und Brasilien haben ebenfalls neue Zölle auf Kleinimporte eingeführt und Vietnam hat die Mehrwertsteuerbefreiung für geringwertige Waren abgeschafft.

Diese Maßnahmen sollen Steuereinnahmen sichern und den Missbrauch von Zollprivilegien unterbinden, aber auch die heimischen Märkte schützen. Trotz möglicher Preissteigerungen durch Zölle und Steuern bleiben Temu und Shein aber wegen ihrer niedrigen Produktpreise wettbewerbsfähig.

Auswirkungen begrenzt

Nach Einschätzung der CIDW-Autorinnen dürfte selbst eine Absenkung der De-minimis-Grenze auf 200 Dollar für Temu und Shein kein großes Problem darstellen, da der Warenwert der Pakete meistens um die 100 Dollar liegt. US-Nutzer kritisierten diese Woche auf Red-Note (Xiaohongshu), sie fühlten sich vom Zugang zu günstigen und hochwertigen chinesischen Produkten abgeschnitten. Nicht alle scheinen „Buy American“ zu wollen.

CHINA / ZOLL: Ausfuhrabgaben 2025 betreffen im Wesentlichen Rohstoffe

Die Zolltarifkommission des Staatsrates hat die Exportzölle für das Jahr 2025 bekannt gegeben. Betroffen sind im Wesentlichen Erze von Blei, Zink, Zinn und Wolfram, Eisen in Rohformen, Kupfer, Nickel und Aluminium, Zink und Antimon sowie Waren daraus. Details ergeben sich aus Anhang 3 des Erlasses vom 26. Dezember 2024.

Der Anhang ist wie folgt aufgebaut:

- Sofern in der letzten Spalte (tatsächlich angewendeter Zollsatz) nichts eingetragen ist, gilt der regulär anzuwendende Zollsatz.

- Zolltarifnummern werden bis zur sechsten Stelle weltweit einheitlich verwendet (HS-Unterposition).

- Man kann sich mit dem Warenverzeichnis für die Außenhandelsstatistik des Statistischen Bundesamtes ab der siebten Stelle behelfen.

CHINA / ZOLL: Senkungen zum Jahresbeginn 2025

Betroffen von Zollsenkungen sind insgesamt 935 Tariflinien aus dem Agrarbereich, mineralische Rohstoffe, Kohle und Erdöl, Chemikalien, chemische Erzeugnisse, Kunststoffe, Holz und Papier sowie Waren daraus, Baumwollgewebe, Bekleidung, Glas und Glaswaren, Eisen, Kupfer, Nickel, Aluminium, Zink und andere unedle Metalle sowie Waren daraus, Waren des Maschinenbaus und der Elektrotechnik, Nutzfahrzeuge und Kfz-Teile, optische Waren, Medizintechnik sowie Mess- und Regelinstrumente.

Details ergeben sich aus Anhang 2 zur Bekanntmachung der Zolltarifkommission des chinesischen Staatsrates vom 26. Dezember 2024. Zolltarifnummern werden bis zur sechsten Stelle weltweit einheitlich verwendet. Ab der siebten Stelle gibt es nationale Unterschiede. Man kann sich mit dem Warenverzeichnis des Statistischen Bundesamtes behelfen.

INDIEN / ROHSTOFFE: Ersatz für russisches Öl gesucht

Indische Ölraffinerien prüfen alle verfügbaren Optionen, um die von Washingtons jüngster Sanktionsrunde betroffenen russischen Lieferungen zu ersetzen, berichtet „Economic Times“ und „India Times“ übereinstimmend. Demnach wenden sich die Raffinerien dem Spotmarkt zu und verhandeln gleichzeitig um langfristige Lieferverträge mit Produzenten aus dem Nahen Osten.

Staatliche Produzenten haben in den letzten Wochen eine ganze Reihe von Spot-Ausschreibungen veröffentlicht und dabei Öl aus allen Teilen der Welt, einschließlich des Nahen Ostens, Afrikas und der USA, gekauft. Einige Ladungen sollen bereits im Februar verladen werden, was darauf hindeutet, dass Indien dringend Ersatz für die russischen Ölströme benötigt, auf die es inzwischen angewiesen ist.

Die Eile steht im Gegensatz zu Äußerungen hochrangiger Regierungsvertreter, die wiederholt ihre Zuversicht zum Ausdruck brachten, dass russisches Rohöl weiter fließen werde, sobald Moskau seine Schattenflotte wieder zusammenstellt und die Anfang des Monats angekündigten Sanktionen umgeht.

Verhandlungen mit Aramco und Adnoc

Indische Unternehmen befinden sich „Economic Times“ zufolge in Gesprächen mit Saudi-Arabien und Abu Dhabi. Händler gehen davon aus, dass die Diskussionen zwischen den Raffinerien und den OPEC-Produzenten angespannt sein werden. Die indischen Käufer kehren zu den langfristigen Lieferanten zurück, nachdem sie zwei Jahre lang billigem russischem Rohöl den Vorzug gegeben haben.

Washington wird wohl nicht in der Lage sein, alle Sanktionen gegen opportunistische Einkäufer und russische Tanker durchzusetzen. Dennoch könnte die Angst der Raffinerien, in Strafmaßnahmen verwickelt zu werden, könnte dazu führen, dass Indien bis zu 1,8 Mio Barrel russisches Rohöl pro Tag ersetzen muss, was einem Drittel der gesamten Importe des Landes entspricht. Das ist selbst auf einem gut versorgten physischen Ölmarkt eine Herausforderung, sagen Händler.

Zudem müssten alte Beziehungen wiederhergestellt und Ladungen umgeleitet werden.

Laut indischen Einkäufern führt Aramco derzeit Lieferverhandlungen mit indischen Raffinerien für das Finanzjahr 2025/26. Auch Adnoc sei angesprochen worden, und mindestens eine staatliche Raffinerie wolle mehr Öl von dem Unternehmen beziehen, sagte einer der Händler gegenüber „Economic Times“.

Ölminister Hardeep Singh Puri hat angedeutet, dass Indien mehr Öl aus den USA beziehen könnte, und dabei Pläne der Trump-Administration zur Steigerung der Produktion angeführt. Er sagte auch, dass indische Ölunternehmen einen Vertrag mit Argentinien unterzeichnen würden. Dieser Plan stößt bei Händlern aber auf Widerstand, da der Markt zu weit entfernt sei, um Rohöl zu liefern.

„Wir sind auf dem Markt für jeden, der liefern kann“, sagte Puri am Rande einer Branchenveranstaltung Anfang der Woche.

Nach Angaben des Analyseunternehmens Kpler war Russland im vergangenen Jahr gemessen am Volumen Indiens Öllieferant Nr. 1 und lag damit vor dem Irak und Saudi-Arabien. Dies ist ein deutlicher Unterschied zum Jahr 2021, als vor dem Krieg der Irak, Saudi-Arabien und die Vereinigten Arabischen Emirate die drei größten Lieferanten Indiens waren. Die Ströme aus Russland gingen gegen null.

INDONESIEN / INFRASTRUKTUR: Tokyo bewilligt finanzielle Unterstützung für neuen Hafen

Japan wird Indonesien zusätzliche 83,4 Mrd Yen (530 Mio US-Dollar) in Form von zinsgünstigen Darlehen für ein laufendes Projekt zum Bau eines neuen internationalen Seehafens östlich von Jakarta zur Verfügung stellen, berichtet „Kyodo“.

Die Darlehen sind für die Entwicklung des Patimban-Hafens im Bezirk Subang in der indonesischen Provinz Westjava bestimmt.

Das sich schnell entwickelnde südostasiatische Land sieht sich einer rapiden steigenden Nachfrage nach Warenlieferungen gegenüber und braucht größere Exportkapazitäten, so das japanische Außenministerium.

Der geplante Container- und Auto-Terminal-Hafen, etwa 120 km östlich von Jakarta, soll die Verkehrsströme entzerren und die stark verstopften Straßen zum bestehenden Tanjung Priok Hafen, einem wichtigen Exportstandort, entlasten.

Die Lage des neuen Hafens ist strategisch wichtig für viele japanische Hersteller mit Produktionsstätten im östlichen Teil Jakartas, die aufgrund des schlechten Zugangs zum Hafen Tanjung Priok Probleme haben, sagte das Ministerium.

Der Hafen wurde im Dezember 2020 teilweise in Betrieb genommen, fertiggestellt sein soll er 2028.

Nach Angaben der Japan International Cooperation Agency hat Japan seit 2017 bereits Darlehen in Höhe von rund 190 Mrd Yen für den Bau des Hafens Patimban gewährt, mit dem 2018 begonnen wurde.

INDONESIEN / NAHRUNGSMITTEL: Automatisierung schreitet voran

In Indonesien sind ausländische Lebensmittel durch Einfuhrhindernisse teuer und exklusiv. Für den breiten Markt erfolgt die Nahrungsmittelproduktion vor Ort. Die neue Regierung hat den Plan, international bedeutsamer beim Export von verarbeiteten Lebensmitteln zu werden.

Hinzu kommen die Vorhaben, die Selbstversorgung Indonesiens mit Lebensmitteln sicherzustellen, jedem Schulkind eine Gratis-Mahlzeit zu gewähren und den landwirtschaftlichen Betrieben mehr Zugang zu Dünger, Pflanzenschutz und Krediten zu geben. Diese Pläne bringen ebenfalls eine neue Dynamik in den Sektor.

Die Investitionen der Lebensmittelindustrie haben in den vergangenen zwei Jahren deutlich zugelegt und werden voraussichtlich auch in den kommenden Jahren steigen. Von Januar bis September 2024 flossen umgerechnet 5,6 Mrd US-Dollar in den Sektor, so das Investitionsministerium. Davon stammten 3,4 Mrd Dollar aus der einheimischen Industrie und 2,2 Mrd Dollar von ausländischen Direktinvestoren.

Wie viel davon für Maschinen und Anlagen verwendet wird, ist unklar. Allerdings mechanisieren und automatisieren sich Unternehmen in Indonesien zunehmend.

Verarbeitung von Schokolade und Snacks nimmt zu

Indonesien ist der weltgrößte Produzent von Kakaobohnen, die bislang überwiegend unverarbeitet in den Export gingen. In den kommenden Jahren ist mit einer Produktionszunahme sowie vermehrter heimischer Weiterverarbeitung von Schokoladenprodukten im Land zu rechnen.

Deutschland war 2023 der wichtigste Lieferant von Maschinen zur Schokoladenverarbeitung vor Italien und den Niederlanden. Marktführer bei der Schokoherstellung ist die Delfi-Gruppe sowie Barry Callebaut, Cargill und Nestlé. Mondelez ist in Indonesien besonders mit der Marke Cadbury aktiv.

Backwaren sind ein ebenfalls wachsendes Segment, so Branchenexperten. Diese finden gerade zunehmend den Weg vom Streetfood und aus der trendigen, urbanen Gastronomie in die Haushalte. Maschinen für die Verarbeitung von Back- und Teigwaren kommen bislang besonders aus China, Österreich und Italien – deutsche Maschinenexporteure haben hier noch Luft nach oben. Große Backwarenhersteller sind unter anderem Nippon Indosari Corpindo, Mustika Citra Rasa (Holland Bakery) und CJ Foodville Bakery and Cafe (Tous les Jours). Kleingebäck haben auch die Riesen Mayora und Indofood im Sortiment.

Deutsche Firmen stehen in Indonesien im harten Wettbewerb mit asiatischen und anderen europäischen Herstellern von Anlagen und Maschinen zur Verpackung. Deutsche Produkte sind üblicherweise teurer. Dazu kommt die Sorge der indonesischen Kundschaft, wie schnell und kostenintensiv Ersatzteile zu beschaffen sind und wie Serviceleistungen an deutschen Maschinen durchgeführt werden. Zudem ist das regulative Umfeld komplex. Wer durchhält, findet aber durchaus lukrative Ertragschancen.

Einige deutsche Firmen sind sehr erfolgreich

Die Firma Windmöller & Hölscher aus dem westfälischen Lengerich hat in Indonesien eine signifikante Basis von Anlagen für flexible Verpackungen aufgebaut und zählt unter anderem die Marktführer der Lebensmittelindustrie zu ihren Kunden. Das Unternehmen eröffnete in Jakarta sogar eine Niederlassung mit lokalen Service- und Support-Teams.

Beim Thema Durchsetzung der Auflagen an die Recycling-Fähigkeit von Verpackungen gäbe es laut Clüsserath seitens der Regierung jedoch noch Handlungsbedarf.

Auch die in Augsburg ansässige Hosokawa Alpine AG beliefert Indofood mit Anlagen zum Feinmahlen von Gewürzen. Mit der Trenntechnikanlage der niederbayerischen Firma Flottweg konnte die Bierbrauerei Bintang im Werk nahe Surabaya ihren Ausschuss vermindern.

Der indonesische Privatkonsum wird in den kommenden Jahren laut Prognosen um 5 % jährlich wachsen. Das durchschnittliche verfügbare Einkommen der viertgrößten Bevölkerung der Welt wächst, viele Familien rücken in die Mittelschicht auf. Somit entscheidet nicht mehr allein der Preis beim Kauf. Mehr Konsumenten wünschen sich Qualität und Produktvielfalt. Noch überwiegen einfach verarbeitete Lebensmittel in den Supermärkten.

Der Online-Handel setzt sich auch im Lebensmittelsektor immer stärker durch und verbreitert das Produktangebot. Damit erhöht sich der Bedarf an neuen Verpackungsvarianten. Auch der steigende Bedarf in Städten außerhalb Javas schafft Nachfrage nach Qualitätsverpackungen, da der Transport in andere Landesteile oft Tage dauert.

Indonesische Hersteller wie Indofood, Mayora Indah, Wings und Garudafood haben bei vielen Produkten eine dominante Marktposition. Globale Unternehmen wie Nestlé, Unilever, FrieslandCampina, Danone und Mondelez sind angesichts des großen Binnenmarktes auch mit eigenen Produktionen ins Land gekommen.

Die US-Firma Hormel kaufte sich 2022 in Garudafood ein. Auch weitere ausländische Investoren setzen verstärkt auf den potenzialstarken Markt, unter anderem aus Indien, Saudi-Arabien, den USA und China.

Einige indonesische Lebensmittel wie Instantnudeln sind auch Exportschlager – ein Trend, der sich noch verstärken wird. Der Nahrungsmittelbereich spielt eine wichtige Rolle bei Indonesiens Ambitionen, bis 2045 eine der größten Volkswirtschaften der Welt (bezogen auf das Pro-Kopf-Einkommen) zu werden.

MALAYSIA / AUSSENHANDEL: Neustart für EU-Freihandelsabkommen

Die EU und Malaysia hatten bereits 2010 Verhandlungen über ein Freihandelsabkommen begonnen, diese jedoch seit 2012 pausiert. Nun gab EU-Kommissionspräsidentin Ursula von der Leyen die Wiederaufnahme am 19. Januar 2025 bekannt. Neben Handelsvorteilen sind auch die Themen Arbeitnehmerrechte sowie Nachhaltigkeit, Klima- und Umweltschutz Teil der Verhandlungen.

Malaysia ist der drittgrößte Handelspartner der EU im ASEAN-Raum. Brüssel verspricht sich davon Vorteile beim Export von Industrieprodukten und wirtschaftliche Sicherheit durch die Diversifizierung von Lieferketten.

SÜDKOREA / KONJUNKTUR: Wirtschaft wächst nach schwachem Quartal

Die südkoreanische Wirtschaft wuchs im Jahr 2024 mit 2 % schwächer als erwartet, nachdem das Wachstum im vierten Quartal aufgrund verhaltener Verbraucher- und Unternehmensausgaben niedriger ausgefallen war. Die Entwicklung spricht für eine weitere Zinssenkung durch die Zentralbank im nächsten Monat.

Politische Unruhen um den abgesetzten Präsidenten Yoon Suk Yeol, der im Dezember mit einem Versuch, das Kriegsrecht zu verhängen, gescheitert war, und eine schleppende Inlandsnachfrage belasteten die viertgrößte Volkswirtschaft Asiens.

Das Bruttoinlandsprodukt wuchs im Zeitraum von Oktober bis Dezember um 0,1 % gegenüber dem Vorquartal und damit genauso schnell wie im dritten Quartal, so vorläufige Daten der Bank of Korea. Im Jahresvergleich wuchs die Wirtschaft im vierten Quartal um 1,2 % und damit langsamer als im Vorquartal (1,5 %).

Die jüngsten vierteljährlichen BIP-Daten verfehlten die mittlere Prognose von 1,4 % im Jahresvergleich und 0,2 % im Quartalsvergleich vom „Wall Street Journal“ befragten Wirtschaftswissenschaftlern.

Das jährliche BIP-Wachstum beschleunigte sich von einem Dreijahrestief von 1,4 % im Jahr 2023 auf 2 % im Jahr 2024, verfehlte aber die Novemberprognose der Zentralbank von 2,2 % Wachstum.

Die neuen Daten zeigten, dass sich der private Verbrauch im vierten Quartal abschwächte und die Bauinvestitionen weiterhin rückläufig waren. Die Exporte stiegen aufgrund der Nachfrage nach Halbleitern und anderen IT-Gütern leicht an.

Die Zentralbank senkte zuletzt ihre Prognose für das BIP-Wachstum 2025 auf eine Spanne zwischen 1,6 und 1,7 %, von zuvor 1,9 % im November.

Auch das südkoreanische Finanzministerium hat Anfang des Monats seine Wachstumsprognose für 2025 von 2,2 auf 1,8 % gesenkt.

Geringeres Exportwachstum 2025

Das Ministerium geht davon aus, dass sich das Exportwachstum in diesem Jahr aufgrund des intensiven Wettbewerbs in der Halbleiterindustrie und anderen wichtigen Industriezweigen in Verbindung mit dem zunehmenden Protektionismus im Welthandel abschwächen wird, so das Ministerium.

Das schwache BIP-Wachstum im vierten Quartal könnte den Weg für eine weitere Zinssenkung durch die Zentralbank im Februar ebnen, um die Wirtschaft zu stützen, so die Analysten der Citigroup in einem aktuellen Forschungsbericht.

Die Bank hat ihren Leitzins im Januar unerwartet unverändert gelassen, obwohl sie unter Druck stand, die Politik weiter zu lockern, nachdem sie im Oktober und November zwei Zinssenkungen hintereinander vorgenommen hatte.

Europa

DEUTSCHLAND / AUSSENHANDEL: Exporterwartungen sinken im Januar – Trump drückt Stimmung

Die ifo-Exporterwartungen sind im Januar auf minus 7,3 Punkte von minus 6,1 im Dezember gesunken. Die Industrieunternehmen in Deutschland planen mit rückläufigen Exporten. „Der Jahresauftakt in der Exportwirtschaft fiel ernüchternd aus“, sagte Klaus Wohlrabe, Leiter der ifo-Umfragen. „Die positive Dynamik im Ausland bleibt für die heimischen Exporteure bisher ohne nennenswerte Wirkung. Die potenziellen Zolldrohungen der neuen Trump-Regierung drücken die Stimmung.“

Eine Mehrheit der Branchen rechnet mit rückläufigen Auslandsumsätzen. Besonders düster sieht es für die Automobilindustrie aus. Auch in der Metallindustrie sind die Erwartungen seit mehr als einem Jahr negativ. Von einem konstanten Geschäft gehen die Unternehmen in der Chemie sowie der Glas- und Keramikherstellung aus. Mit einem Zuwachs im Auslandsgeschäft rechnen die Hersteller von Getränken sowie elektrischer Ausrüstung. Die Möbelindustrie erwartet steigende Exporte.

DEUTSCHLAND / AUSSENHANDEL: IW-Umfrage: Unternehmen besorgt über neue US-Regierung

Die deutsche Wirtschaft ist besorgt über die neue Regierung von US-Präsident Donald Trump und erwartet negative Folgen. Das geht aus einer Unternehmensbefragung des Instituts der deutschen Wirtschaft (IW) hervor. Insbesondere Industrieunternehmen sehen sich betroffen. In der Befragung von 2.051 Unternehmen gab knapp ein Drittel an, dass es deutliche Nachteile durch höhere eigene Energiekosten erwartet. Zudem befürchten 28 % starke Einbußen infolge einer schwächeren Weltwirtschaft.

Vor allem Industrieunternehmen sehen sich betroffen, so das IW. In der Umfrage rechnen 40 % dieser Firmen mit erheblichen Wettbewerbsnachteilen durch hohe Energiekosten in Deutschland. Gut ein Drittel geht davon aus, dass der globale Handel beeinträchtigt wird und sich daher die eigenen Absatzmöglichkeiten verschlechtern.

Weniger anfällig zeigten sich Dienstleister, da sie verglichen mit der Industrie nicht so stark auf den Export ausgerichtet seien. Außerdem befürchten die Befragten, dass Subventionen für US-Unternehmen, neue Zölle und unterschiedliche Umweltstandards das Geschäft negativ beeinflussen werden.

DEUTSCHLAND / AUSSENHANDEL: Werkzeugmaschinenbranche ist auch in widrigen Zeiten gut aufgestellt

Die deutsche Werkzeugmaschinenindustrie ist im internationalen Wettbewerb trotz zahlreicher Herausforderungen sehr gut aufgestellt, erklärte Franz-Xaver Bernhard, Vorsitzender des Vereins Deutscher Werkzeugmaschinenfabriken (VDW), bei der Jahrespressekonferenz. Seit Jahrzehnten gehören deutsche Hersteller zu den Spitzenreitern in Produktion und Export. 2024 belegten sie in der Produktion Platz 2 hinter China und im Export Platz 1, gleichauf mit dem Reich der Mitte.

Trotz schwieriger Zeiten investiert die Branche stabil rund 3 % ihres Umsatzes in Forschung und Entwicklung. An deutschen Hochschulen stehen rund 50 renommierte Forschungsinstitute mit hoch qualifizierten Fachkräften für Projekte bereit. Bis November 2024 konnte die Beschäftigtenzahl leicht auf etwa 65.300 erhöht werden.

Die Branche fordert von der neuen Bundesregierung einen schnellen Plan für mehr Wirtschaftswachstum. Dringend notwendig seien Bürokratieabbau, Digitalisierung, sinkende Energiekosten und Steuern, bessere Bildung sowie die Sanierung der Infrastruktur. Neue Regelungen wie das Lieferkettensorgfaltspflichtengesetz und der Cyber Resilience Act belasten die Unternehmen stark, da sie Dokumentationsaufwände von 1 bis 3 % des Umsatzes verursachen – Geld, das für Investitionen fehlt.

Die Werkzeugmaschinenproduktion in Deutschland sank 2024 um 4 % auf 14,8 Mrd Euro, nachdem sie im Vorjahr noch um 9 % auf 15,4 Mrd Euro gestiegen war. Der Output in ausländischen Produktionsstätten wuchs jedoch um 13 % auf 3,8 Mrd und machte ein Viertel der globalen Produktion aus. Der Export sank bis Oktober 2024 um 5 %, wobei die Ausfuhren nach Europa um 16 % zurückgingen. Demgegenüber stiegen die Exporte nach Amerika um 17 %. Nach China sanken die Ausfuhren um 12 %, während Indien mit einem Plus von 36 % der sechstgrößte Absatzmarkt wurde. Asien hielt sich dank eines guten Geschäfts mit Südkorea knapp auf Vorjahresniveau.

Die Nachfrageschwäche in China wird durch Überkapazitäten, Deflation und sinkende Investitionen verursacht, könnte jedoch durch den Large Scale Equipment Renewal Plan Impulse erhalten. Deutsche Hersteller müssen ihren technologischen Vorsprung ausbauen, um konkurrenzfähig zu bleiben.

Indien gilt als Wachstumsmarkt mit großem Potenzial. In den letzten zwei Jahren stiegen die deutschen Werkzeugmaschinenexporte dorthin um über 60 %.

Die kleineren Märkte Südostasiens wie Thailand, Malaysia und Vietnam bieten ebenfalls Chancen.

Die Branche verringert ihre Abhängigkeit von der Automobilindustrie, deren Anteil an der Werkzeugmaschinenproduktion von 31,1 % auf 27,2 % sank. Der Maschinenbau ist jetzt der größte Abnehmer mit 30,1 %. Neue Geschäftsfelder wie Medizintechnik, erneuerbare Energien, Luftfahrt und Elektronik gewinnen an Bedeutung. Automatisierung, Digitalisierung, Fachkräftemangel sowie Nachhaltigkeitsanforderungen treiben die Entwicklung weiter. „Unsere Unternehmen werden die Herausforderungen meistern. Da habe ich keine Sorgen“, schließt Bernhard.

EUROPA / MASCHINENBAU: Im Spannungsfeld der Internationalisierung

Der Maschinen- und Anlagenbau, das Rückgrat der deutschen und europäischen Wirtschaft, steht vor einer Neuorientierung. Jahrzehntelang trieb die Internationalisierung das Wachstum voran, doch geopolitische Spannungen, wirtschaftliche Unsicherheiten und technologische Veränderungen stellen Unternehmen vor nie dagewesene Herausforderungen.

Gleichzeitig eröffnen sich neue Möglichkeiten, wenn Unternehmen bereit sind, ihre Strategien und Geschäftsmodelle mutig zu hinterfragen.

Die Verlagerung von Produktionsstätten nach China galt lange als Erfolgsgarant. Doch der Konflikt zwischen China und Taiwan zwingt Unternehmen zum Umdenken. Und nicht nur das: die China-Strategie der Bundesregierung macht ein verstärktes Risikomanagement unserer Unternehmen erforderlich, da die Kosten durch geopolitische Krisen künftig selbst tragen müssen. Strategien wie Nearshoring, Diversifikation der Lieferketten und die Rückverlagerung von Kapazitäten nach Europa gewinnen daher umso mehr an Bedeutung. Der Aufbau resilienter Strukturen ist aber nicht nur eine Vorsichtsmaßnahme, sondern eine strategische Notwendigkeit, um langfristig wettbewerbsfähig zu bleiben.

Der Schlüssel liegt also im Perspektivwechsel, wie die folgenden Aspekte einer erfolgreichen Vertriebsstrategie zeigen:

Geschäftsmodell und digitale Wertschöpfung: Die Zukunft im Blick

Die Überprüfung des eigenen Geschäftsmodells wird für den Fortbestand immer entscheidender. Unternehmen müssen sich fragen, wie zukunftsfähig ihr Angebot und ihre Positionierung im Markt wirklich sind. Dabei spielen Kundenzentriertheit, die Gestaltung der Customer Journey und die Optimierung der Customer Experience entlang der digitalen Value Chain eine wesentliche Rolle. Wer in der Lage ist, den gesamten Prozess von der Kundenansprache bis zur Nachbetreuung konsequent digital und effizient zu gestalten, verschafft sich im Wettbewerb einen erheblichen Vorteil.

Kundenorientierung und Innovation: Schlüssel zur Wettbewerbsfähigkeit

Die Anforderungen im B2B-Bereich ändern sich rasant: Kunden erwarten maßgeschneiderte Lösungen, digitale Services und Nachhaltigkeitskonzepte mit echten Mehrwerten. Unternehmen müssen ihr Angebot durch innovative Modelle wie „Machine-as-a-Service“ oder datengetriebene Wartung (Predictive Maintenance) erweitern. Nachhaltigkeit wird dabei zum zentralen Verkaufsargument: CO₂-freundliche Maschinen und der gezielte Einsatz von KI senken Energie- und Ressourcenkosten und steigern gleichzeitig die operative Effizienz.

Kooperationen: Neue Wege im globalen Wettbewerb

Kooperationen müssen neu gedacht werden. Neben Partnerschaften mit Kunden und Lieferanten sind es vor allem temporäre Allianzen mit Wettbewerbern oder branchenfremden Dienstleistern, die größte Relevanz bei der Entwicklung neuer Technologien oder Erschließung komplexer Märkte haben: sie bündeln Ressourcen, erleichtern Marktzugänge und beschleunigen Innovationen.

Resilienz in den Lieferketten: Ein Muss für das Morgen

Die jüngsten Krisen haben die Anfälligkeit globaler Lieferketten offengelegt. Widerstandsfähige Lieferketten sind essenziell, um Krisen abzufedern. In diesem Zusammenhang bieten digitale Ökosysteme die entscheidenden Vorteile: Sie sind komplexe Netzwerke von Anwendungen, Nutzern, Diensten sowie digitaler Plattformen. Digitale Technologien wie Datenräume, Blockchain und IoT schaffen Transparenz und optimieren Prozesse. Gleichzeitig reduzieren Lokalisierung und Diversifizierung Abhängigkeiten von einzelnen Zulieferern

Nachhaltigkeit als Reformationstreiber

Nachhaltigkeit mag aufgrund der aktuellen Krisen auf den ersten Blick an Wichtigkeit verlieren – ist aber in der Tat der wichtigste strategische Treiber, denn sie vereint ökologischen Nutzen mit dem Freisetzen wirtschaftlicher, neuer Potenziale. Unternehmen, die energieeffiziente Maschinen oder innovative Konzepte der Kreislaufwirtschaft vorantreiben, positionieren sich als zukunftsorientierte Akteure. In einem Marktumfeld, das immer stärker von Umweltauflagen geprägt ist, können diese Vorreiter nicht nur regulatorische Vorteile nutzen, sondern mit neuen Technologien neue Marktsegmente mit besseren Margen erschließen. Nachhaltigkeit als Innovations-, Wirtschafts- und Wohlstandstreiber ist also ein Muss, um international bestehen zu können.

Gestärkt aus dem Umbruch: Zukunft aktiv gestalten

Der Maschinen- und Anlagenbau ist mehr als eine Industrie – er ist der Motor technologischen Fortschritts und wirtschaftlicher Stabilität. Um diese Rolle auch in Zukunft zu erfüllen, bedarf es der Bereitschaft, neue Wege zu beschreiten. Die aktuellen Herausforderungen sind vielschichtig, doch sie bieten auch die Chance, grundlegende Veränderungen aktiv zu gestalten.

Strategische Investitionen, eine konsequente Neuausrichtung der Geschäftsmodelle und das Überdenken traditioneller Kooperationsstrukturen werden entscheidend sein, um den Anforderungen eines sich wandelnden globalen Marktes gerecht zu werden. Derisking, Nachhaltigkeit und Digitalisierung sind dabei keine kurzfristigen Trends, sondern unverzichtbare Bausteine für den langfristigen Erfolg.

EUROPA / PERSONAL: Arbeiter werden rar

Die Arbeitsmärkte in der EU sind angespannt. Die Quote der Jobsuchenden ist von 7 % 2020 auf 5,8 % 2023 gesunken. Besonders niedrig war die Arbeitslosenquote 2023 bei Menschen mit Hochschulbildung mit 3,8 % und bei solchen mit Berufsausbildung mit 4,8 %.

Generell leiden exportstarke, Leistungsbilanzüberschüsse erwirtschaftende Länder unter Personalmangel. Die EU-weit niedrigsten Arbeitslosenquoten hatten 2023 Hochlohnländer wie Deutschland, die Niederlande und Irland, aber auch Polen, Tschechien und Slowenien, wo das Verdienstniveau geringer ist. Selbst in Ländern mit einer überdurchschnittlich hohen Arbeitslosenquote wie Spanien oder Finnland klagen Unternehmen über einen Mangel an qualifizierten Arbeitskräften.

Dieser wird in den nächsten Jahren zunehmen, weil die geburtenstarken Jahrgänge in Rente gehen. In allen 27 EU-Ländern lag die Geburtenrate pro Frau 2022 bei unter zwei Kindern. Einer Prognose der Europäischen Kommission zufolge geht die Anzahl der Erwerbsfähigen zwischen 20 und 64 Jahren in der EU von 2023 bis 2030 von 264 Mio auf 258 Mio zurück.

Regionale Potenziale nutzen

In den meisten Ländern gibt es regionale Unterschiede. In Frankreich, Italien oder der Slowakei konzentrieren sich eine hohe Wirtschaftskraft und Fachkräftemangel auf einige Landesteile, während andere Regionen strukturschwach sind. Solche Brain-Drain-Regionen können für Investoren interessant sein, weil die Produktionskosten dort meist attraktiv sind. Die AHK Polen zum Beispiel rät deutschen Unternehmen, sich auch jenseits der Ballungsräume in den ostpolnischen Regionen umzuschauen.

Aber es gibt noch ungenutzte Reserven am Arbeitsmarkt. Die Erwerbsquoten variieren in den einzelnen Staaten zum Teil stark. Ein Grund ist die unterschiedliche Teilhabe von Männern und Frauen am Arbeitsleben. Viele qualifizierte weibliche Arbeitskräfte sind für einige Jahre nicht im Beruf, da sie sich um die Kinderbetreuung kümmern. Angebote wie Homeoffice, flexible Arbeitszeiten oder Kooperationen mit Kinderbetreuungsstätten können das Einstellungspotenzial auch in angespannten Arbeitsmärkten erhöhen.

Wenig Arbeitsuchende und gleichzeitig eine stark unterdurchschnittliche Beschäftigungsrate von Frauen wiesen 2023 Irland, Malta, Polen, Rumänien sowie Tschechien auf. In anderen Ländern ist die Berufstätigkeit von Männern und Frauen fast gleich hoch: Eine Diskrepanz von unter 5 % gab es 2023 in Estland, Finnland, Litauen und Schweden.

Besonders in Skandinavien spielt die Familienorientierung vor allem bei Männern eine größere Rolle als in Deutschland. Laut Marcus Honkanen von der deutsch-finnischen Personalberatung Nordic Minds ist es auch unter männlichen Geschäftsführern und Führungskräften üblich, Elternzeit zu nehmen oder von zu Hause aus zu arbeiten.

Auch jenseits von Familienpflichten: Die jüngere Generation legt viel Wert auf die Work-Life-Balance. Aktuelle Studien vom Personaldienstleister Randstad oder dem Jobportal Stepstone zeigen, dass Unternehmen mit flexiblen Arbeitszeitangeboten und mobilem Arbeiten bei der Generation Z europaweit punkten.

Mangelnde Mobilität ausgleichen

Arbeiten im Homeoffice bietet noch einen Vorteil: In Ländern wie Ungarn, Kroatien, Litauen oder auch Frankreich und Schweden sind die Arbeitnehmenden oft wenig mobil. Home-Office-Angebote vergrößern den Einzugsbereich, um Personal zu finden. Wo das Arbeiten von zu Hause aus nicht möglich ist, können Unternehmen ihre Beschäftigten mit Pendlerbussen oder Fahrkostenzuschüssen unterstützen. Der Automobilzulieferer Hella bietet an seiner Produktionsstätte in Litauen zum Beispiel für seine Beschäftigten einen Sammelfahrdienst an.

Schulungskonzepte nach deutschem Vorbild können ein entscheidendes Plus bei der Arbeitnehmersuche sein. Laut Eurostat war die Arbeitslosenquote der 15- bis 24-Jährigen mit 14,3 % in der EU im August 2024 mehr als doppelt so hoch wie die der gesamten Erwerbsbevölkerung. In Spanien, Portugal oder Schweden lag die Quote weit über dem Durchschnitt.

Viele Arbeitsuchende sind für die offenen Stellen nicht hinreichend qualifiziert. In Frankreich bieten daher Großunternehmen wie Hermès, Schneider Electric oder Saint-Gobain eigene Ausbildungsgänge an. In Kroatien werden häufig Mitarbeitende frisch von der Universität zwischen sechs und zwölf Monate unternehmensintern aus- und weitergebildet.

Unternehmen können auch mit Bildungseinrichtungen kooperieren, um Nachwuchs zu finden. Auch einige Auslandshandelskammern unterstützen die örtlichen Stellen zusammen mit ihren Mitgliedern beim Aufbau einer dualen Berufsausbildung.

Der Anteil der Langzeitarbeitslosen, die über ein Jahr ohne Arbeit waren, ist in den letzten zehn Jahren zwar gesunken. Im Jahr 2023 betrug er im EU-Durchschnitt 37 %, in der Slowakei jedoch 67 %, in Italien und Griechenland jeweils 56 %. Auch hier helfen kreative Lösungen: So bietet Rohlig SUUS Logistics, einer der größten Logistikdienstleister in Polen, Menschen im fortgeschrittenen Lebensalter ein zweimonatiges Umschulungsprogramm an.

Drittstaaten werden wichtiger

Die Lücken auf den europäischen Arbeitsmärkten lassen sich damit indes kaum schließen. Daher werben viele Länder verstärkt Personal außerhalb der EU an. In Spanien oder Portugal stehen Arbeitskräfte aus Lateinamerika hoch im Kurs, weil es hier kaum Sprachbarrieren gibt. In Mittelosteuropa stammen viele ausländische Beschäftigte aus der Ukraine.

Auch die Fachkräfteimmigration aus Asien ist ein Thema. So stellen Arbeitgeber in Italien und Malta Personal vom indischen Subkontinent, in Bulgarien zudem aus Zentralasien ein. In Tschechien dominieren Vietnam, die Mongolei und Indien als Herkunftsstaaten. Hier sollten Firmen lokale Netzwerke suchen und gegebenenfalls mit den Arbeitsämtern vor Ort kooperieren.

FRANKREICH / INDUSTRIE: Stimmung unter Herstellern trübt sich weiter ein

Die Stimmung unter den französischen Herstellern hat sich zu Beginn des neuen Jahres verschlechtert, das durch die weltweite wirtschaftliche Unsicherheit und die politischen Unruhen im eigenen Land getrübt wurde. Der monatliche Index für das Vertrauen der Hersteller fiel im Januar auf 95 von 97 im Dezember, teilte die französische Statistikbehörde Insee mit.

Damit liegt der Index weiter unter dem langfristigen Durchschnitt der Stimmung, der mit einem Wert von 100 angegeben wird.

Zu Beginn des vergangenen Jahres hatte sich das Vertrauen der Industrie über diesen Wert hinaus erholt, als sich die Inflationskrise der vergangenen Jahre abschwächte, aber dieser Aufschwung hat sich als schwer zu halten erwiesen.

Hohe Zinssätze und geopolitische Turbulenzen haben das Vertrauen erschüttert, ebenso wie die politische Unsicherheit, nachdem Präsident Emmanuel Macron bei den vorgezogenen Sommerwahlen die Kontrolle über die Nationalversammlung verloren hat.

Eingeschränkter Handlungsspielraum für Bayrou

Premierminister Francois Bayrou, der vierte Politiker, der dieses Amt im letzten Jahr innehatte, als Macron versuchte, die Kontrolle zu übernehmen, überstand letzte Woche eine Vertrauensabstimmung in der Versammlung, aber sein Handlungsspielraum bleibt in der stark zersplitterten Legislative eingeschränkt. Dies macht es der Regierung schwer, einen neuen Haushalt zu verabschieden, der das klaffende Defizit zwischen Staatsausgaben und -einnahmen ausgleichen würde, das bis 2024 weiter über die von den EU-Regelungsgebern als tolerierbar erachtete Schwelle hinauswachsen soll.

Die Aussichten für die Nachfrage in den französischen Fabriken haben sich in diesem Monat stark verschlechtert, wie die Insee-Umfrage zeigt, wobei sowohl die inländischen als auch die ausländischen Aufträge zurückgehen werden. Die Aussichten für die Produktion waren jedoch optimistisch, ein Zeichen dafür, dass die sinkenden Zinssätze in der Eurozone einige Unternehmensinvestitionen fördern.

PAN-EUROPA-MITTELMEER / ZOLL: Modernisierte Ursprungsregeln

Vom 1. Januar bis 31. Dezember 2025 finden zwei Sets an Ursprungsregeln Anwendung: die alten sowie die revidierten Regeln des PEM-Übereinkommens.

Der Gemischte Ausschuss des PEM-Übereinkommens (Pan-Europa-Mittelmeer) hat Anfang Dezember 2023 die neuen und modernisierten Ursprungsregeln verabschiedet. Diese traten am 1. Januar 2025 in Kraft und sollen für einen modernisierten, vereinfachten und zugleich flexibilisierten Handel zwischen den 24 Vertragsparteien des PEM-Übereinkommens sorgen. Aufgrund langwieriger Gesetzgebungsverfahren in den einzelnen Ländern konnten bis Ende 2024 nicht alle Freihandelsabkommen angepasst werden, sodass auch nach dem 1. Januar 2025 noch zwei Sets an Regeln bestehen.

Zur PEM-Zone gehören folgende Länder: die Schweiz, die Europäische Union, Island, Liechtenstein, Norwegen, die Färöer-Inseln, die Türkei, Marokko, Algerien, Tunesien, Ägypten, Israel, Jordanien, Libanon, die palästinensischen Gebiete, Georgien, Moldawien, die Ukraine, Albanien, Bosnien und Herzegowina, Nordmazedonien, Montenegro, Serbien sowie der Kosovo.

Das revidierte PEM-Übereinkommen tritt wie geplant zum 1. Januar 2025 für alle Freihandelsabkommen in Kraft, die bereits einen dynamischen Verweis auf das PEM-Übereinkommen enthalten. Damit ersetzt es die derzeit geltenden Übergangsbestimmungen („transitional rules“). Hierunter fällt zum Beispiel das Freihandelsabkommen zwischen der EU und der Schweiz.

Übergangsbestimmungen ab dem 01. Januar 2025

Der Gemischte Ausschuss des PEM-Übereinkommens hat am 12. Dezember 2024 sogenannte Übergangsbestimmungen beschlossen. Damit wird sichergestellt, dass weiterhin diagonal kumuliert werden kann und Lieferketten nicht gefährdet werden, obwohl zum 1. Januar 2025 noch nicht alle Freihandelsabkommen eine dynamische Referenz auf das PEM-Übereinkommen vorweisen und somit keine identischen Ursprungsregeln im gesamten PEM-Raum vorliegen.

Demnach werden auch nach dem 1. Januar 2025 zwei Systeme an Ursprungsregeln in der PEM-Zone gelten:

- Ursprungsregeln des revidierten Übereinkommens (von 2023)

- Ursprungsregeln des alten PEM-Übereinkommens (von 2012)

Durchlässigkeit und Kumulierung

Für eine vereinfachte Anwendung wird die sogenannte Durchlässigkeit eingeführt. Demnach können Ausführer, die bereits die revidierten Ursprungsregeln anwenden, auch dann kumulieren, wenn ihre Lieferanten noch die alten Ursprungsregeln anwenden. Die Durchlässigkeit kann in umgekehrter Richtung jedoch nicht angewendet werden. Im Agrarbereich sowie bei Fischerzeugnissen gelten gewisse Einschränkungen.

Informationen zur Durchlässigkeit („permeability“) können dem Leitfaden der Europäischen Kommission und dem Beschluss 2024/2969 vom 28. November 2024 entnommen werden.

Ursprungsnachweis mit Zusatz „revised rules“